|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Время осуществления проектов

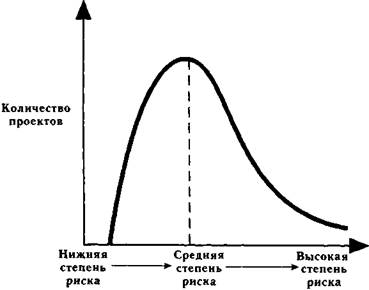

Типичный проект НИР должен пройти через хорошо известные четыре последовательные стадии технической готовности: - от возникновения идеи до коммерческого, внедрения. Не менее важно, чтобы проект также следовал аналогичной последовательности экономической готовности к рынку и окружающей среде. Другими словами, требуется синхронность между стадиями технической и экономической готовности, как предлагают определения на Рис. 7-6. Устойчивость проекта Проект считается устойчивым, если его потенциальная ценность не снижается из-за возникновения предполагаемого рынка и потрясений, происходящих в окружающей среде. Стратегический план компании основан на самом вероятном будущем сценарии (например, никаких изменений в ценах на нефть в течение ближайших пяти лет). Однако дается описание и альтернативных сценариев (например, увеличение цен в два раза). Обычно альтернативные сценарии могли бы иметь положительное значение для некоторых энергетических проектов (производство солнечной энергии с помощью фотовольтового способа) и отрицательное для других (дизельные электрогенераторы). Таким образом, общую устойчивость каждого проекта можно оценить исходя из вероятности альтернативных сценариев. СБАЛАНСИРОВАННОСТЬ ПОРТФЕЛЯ ПРОЕКТОВ Если правильно применять два ранее рассмотренные метода отбора проектов, то их можно использовать при распределении ресурсов для наиболее важных проектов, то есть для тех из них, которые дадут наибольший доход на вложенный капитал. Однако нет гарантии, что все отобранные проекты составят сбалансированный портфель с технической точки зрения, в отношении рынков, которые они будут обслуживать, времени, которое пройдет до позитивного движения денежных средств, и степени риска. Относительное взвешивание этих факторов будет зависеть от стратегических успехов и корпоративной культуры. Начнем с того, что предложим нанести на диаграмму все проекты матрицы, представленной на Рис. 7-7: рынки/время до позитивного движения денежных средств. Если сгруппировать вместе слишком много проектов, тогда придется отказываться от новых проектов с аналогичными параметрами, даже если они имеют преимущество перед другими. ОЦЕНКА И БАЛАНС РИСКА В проектах НИР, которые нацелены на создание новых изделий, процессов и услуг, технический, коммерческий и финансовый риски неизбежны. Однако эти риски можно просчитать и ими управлять. Ожидаемая стоимость проекта НИР, выраженная в категориях статистики, рассчитывается по формуле: Ожидаемая стоимость = Отдача х Вероятность успеха, где отдача означает потенциальную ценность проекта, а общая вероятность успеха - совокупность технической, финансовой и коммерческой вероятностей. Все отобранные проекты должны иметь высокую ожидаемую стоимость. Чем выше риск, тем выше должна быть и отдача. Поэтому портфель проектов НИР может включать изделия с широким спектром рисков, если отдача с ними соизмерима. Изучение новых технологических начинаний, поддерживаемых венчурным капиталом, показывает, как следует распределять риск между различными проектами. Фактически лица, предоставляющие венчурный капитал, заинтересованы в том, чтобы "сделать" деньги на всем портфеле, а не на каком-то отдельном проекте. Рис. 7-8 дает представление о предпочитаемом спектре рисков по изделиям. Очевидно, новых проектов с нулевым риском не существует. В портфеле должно быть много средневы-годных проектов с риском ниже среднего и умеренной отдачей. Должно также быть несколько проектов с высокой степенью риска, но и с большей отдачей. Руководить научными исследованиями и конструкторскими разработками должны люди, которые не боятся рисковать, но и не склонные к азартным предприятиям! Рис. 7-7. Рынки и время до позитивного движения денежных средств Рынки Время до позитивного движения средств

Рис. 7-8. Балансирование риска в программе

Поиск по сайту: |