|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Способы расчета показателей, содержащихся в таблице 13 (на примере показателя «Валовая прибыль» – строка 3 таблицы). 7 страница

Источник: Методические рекомендации по проверке налога на прибыль и обязательств перед бюджетом при проведении аудита и оказании сопутствующих услуг [Текст] : одобрены Советом по аудиторской деятельности при Минфине России, протокол № 25 от 22 апреля 2004 г. – URL : http://www1.minfin.ru/common/img/uploaded/library/2004/05/method_pnp.doc МСФО определен порядок раскрытия информации в отношении существенных ошибок предшествующего периода. В частности, в отношении ошибок предшествующего периода организация должна раскрывать (п. 49 МСФО 8): · характер ошибки соответствующего предшествующего периода; · по каждому предшествующему периоду, представленному в отчетности, сумму соответствующего исправления каждой затронутой линейной статьи в финансовой отчетности, а также базовой и разводненной прибыли на акцию (если применятся МСФО 33 «Прибыль на акцию»); · сумму исправления на начало самого раннего из представленных предшествующих периодов; · при отсутствии возможности ретроспективного пересчета, обстоятельства, которые привели к невозможности ретроспективного пересчета и описание того, каким образом и начиная с какого времени ошибка была исправлена. К сожалению, РСБУ, в отличие от МСФО, раскрытие в отчетности информации о корректировке существенных ошибок не предусмотрено и такие ошибки, относящиеся к предшествующим отчетным периодам, ретроспективно не корректируются. Таблица 18 Сравнительный анализ порядка отражения исправления ошибок

Источник: Сравнительный анализ основных требований к составлению учетной политики, изменению бухгалтерских оценок и исправлению ошибок в МСФО и РСБУ (по состоянию на август 2006 г.) [Текст]. – URL: http://www1.minfin.ru/ru/accounting/accounting/international/help_materials/comparison

Особую роль при формировании информационной базы для анализа абсолютных показателей финансовых результатов деятельности туристского предприятия играет ознакомление с аудиторским заключением. Однако, в соответствии с российским законодательством, обязательному аудиту подлежит финансовая отчетность и деятельность лишь определенных субъектов хозяйствования. Аудит осуществляет независимая аудиторская компания в соответствии с принятыми стандартами аудита. Итогом аудита является отчет аудитора. Этот отчет весьма информативен, однако конфиденциален. Поэтому для внешнего финансового анализа возможно использование лишь его заключительной части – аудиторского заключения (оно прилагается к публичной бухгалтерской отчетности, удостоверяя ее достоверность). Вместе с тем, руководство некоторых субъектов хозяйственной деятельности, стремясь к максимально возможной и целесообразной открытости и прозрачности компании, предпочитает раскрывать отчет аудитора. Такие действия, очевидно, свидетельствуют в пользу благополучного финансового состояния фирмы. Аудиторское заключение может быть: ● безусловно положительное (стандартное); ● условно положительное (нестандартное; модифицированное); ● отрицательное (с отказом от выражения мнения о достоверности бухгалтерской отчетности). В годовых отчетах приводятся первые два вида заключений и в силу своей доступности для ознакомления внешними пользователями имеют определенную аналитическую ценность. Безусловно положительное (стандартное) аудиторское заключение – достаточно унифицированный и краткий документ, содержащий положительную оценку аудитора (аудиторской компании) достоверности представленных в отчетности (отчете) сведений об имущественном и финансовом состоянии компании, а также о соответствии принципов формирования и составления отчетности действующим нормативным документам. Подобное заключение позволяет аналитику в целом положиться на мнение аудитора и сократить дополнительные аналитические процедуры с целью определения финансовой состоятельности кампании, отчет которой им анализируется. Однако следует иметь ввиду, что методики определения показателей, применяемые субъектом хозяйственной деятельности Условно положительное (нестандартное) аудиторское заключение чаще всего шире стандартного, так как содержит дополнительную информацию, которая может быть полезной пользователям отчетности или рассматривается аудитором как целесообразная к опубликованию, исходя из принятой технологии аудиторской проверки. Нестандартное аудиторское заключение может содержать безоговорочную положительную оценку представленной отчетности и финансового положения, подтверждаемого им, или положительную оценку с отговорками. Как правило, появление нестандартного аудиторского заключения обуславливается: ● использованием мнения другой аудиторской фирмы. К примеру, подобное бывает при аудировании отчетности самостоятельных подразделений одного субъекта хозяйственной деятельности разными аудиторами; ● изменением аудируемым хозяйствующим субъектом учетной политики; ● неопределенностями финансового или организационного характера (участие аудируемого предприятия в судебном процессе с неясными результатами; недостаточная эффективность системы внутреннего контроля и пр.) и др. На наш взгляд, аналитик, имеющий дело с предприятием, результатом аудирования которого стало нестандартное аудиторское заключение, должен очень тщательно анализировать имеющуюся информационную базу на предмет ее достоверности. Отрицательное аудиторское заключение дает все основания для сомнений в компетентности, как бухгалтерской службы, так и финансового менеджмента в целом. Даже в том случае, если в результате углубленного анализа финансовое состояние подобного предприятия будет признано устойчивым, контрагентам стоит помнить о том, что неэффективный менеджмент рано или поздно приводит коммерческую организацию к экономическому фиаско. Как мы видим, аудиторское заключение способно облегчить принятие решения о необходимых процедурах оценки финансового состояния субъекта хозяйствования, однако даже безусловно положительное заключение аудитора не может рассматриваться как гарантия надежности и состоятельности предприятия. Аудиторы лишь выражают свое профессиональное мнение о достоверности отчетных данных, однако не являются гарантами результатов и последствий финансово-хозяйственной деятельности своего клиента. Кроме того, вся ответственность за подготовку отчетных данных лежит не на аудиторе, а на аудируемом хозяйственном субъекте. Вместе с тем, конкурентная среда уже достаточно отчетливо дифференцировала сегмент аудиторских услуг. Признанные профессиональным сообществом аудиторы и аудиторские компании широко известны; их услуги весьма дороги. Очевидно, что сам факт аудирования предприятия аудиторской компанией с высоким рейтингом позволяет делать некоторые заключения о финансовом состоянии субъекта хозяйственной деятельности. В случае же сомнений в компетентности аудиторов целесообразно получить необходимые сведения в региональной аудиторской палате. Методики формирования информационной базы анализа абсолютных показателей финансовых результатов деятельности предприятия, оценки ее соответствия требованиям, предъявляемым к финансовой информации, используемые аналитиками, весьма разнообразны. При этом каждый аналитик, исходя из собственного опыта и знаний, формирует собственный подход к проверке качества и достоверности финансовой информации (финансовой отчетности), соответствия полученных сведений прочим требованиям, предъявляемым к финансовой информации. В частности, о соответствии полученных данных требованиям, предъявляемым к финансовой информации, можно судить по наличию всех требуемых атрибутов: печатей, штампов, подписей и пр., в числе отметок о приеме налоговыми органами. Соответствие финансовой отчетности нормативно-правовым требованиям (Положениям по бухгалтерскому учету и пр.) с точки зрения формальных признаков с одной стороны – одно из свидетельств достоверности отчетности, с другой стороны – ее качественная характеристика. Качество информационной базы можно также оценивать по объему (полноте), удобству структурирования, присутствию минимального набора требуемых отчетных форм, наличию и полноте аналитических расшифровок, доступности и трактуемости приводимых аналитических индикаторов и методик их определения, наличию помарок, подчисток, исправлений т. п. В. В. Ковалев отмечает, что особенно много может сказать о финансовом менеджменте (соответственно о его способности обеспечивать результативность деятельности туристского предприятия) культура составления финансовой отчетности. Во-первых, четко структурированная, информационно насыщенная, качественная финансовая отчетность дает возможность менеджерам и владельцам туристского предприятия по-новому (под иным углом зрения) взглянуть на достигнутые результаты финансово-хозяйственной деятельности, реальное положение дел, как в производственной, так и в финансовой сферах, выявить недостатки, пересмотреть тактику и стратегию достижения целей субъекта хозяйственной деятельности. Во-вторых, для внешних пользователей финансовая отчетность постепенно становится ведущим информационным документом, подтверждающим возможность и экономическую целесообразность взаимодействия с конкретным предприятием (все чаще первым шагом контрагентов при установлении контактов становится запрос о возможности ознакомления с финансовой отчетностью потенциального партнера). Наконец, отчет, будучи по сути «лицом» хозяйствующего субъекта, в настоящее время превратился в элемент рекламы хозяйствующего субъекта: от того, сколь грамотно, корректно и даже привлекательно составлен отчет, может в значительной степени зависеть результат предстоящих переговоров о сотрудничестве и взаимодействии. В.В. Ковалев считает, что логика рассуждений стороннего аналитика (поставщика, кредитора и др.) совершенно очевидна: если потенциальный контрагент, отчет которого просматривается в данный момент, даже не может представить в нормальном виде свою «визитную карточку» (вне зависимости от причин), то вряд ли можно быть уверенным в деловой состоятельности такого партнера. В бизнесе нет мелочей, тем более, если речь идет о годовом отчете как формальном подтверждении финансовой состоятельности туристского предприятия. Поэтому В.В. Ковалев формулирует следующее правило: «прежде чем подписывать контракт, ознакомься с последним годовым отчетом потенциального контрагента»[54].

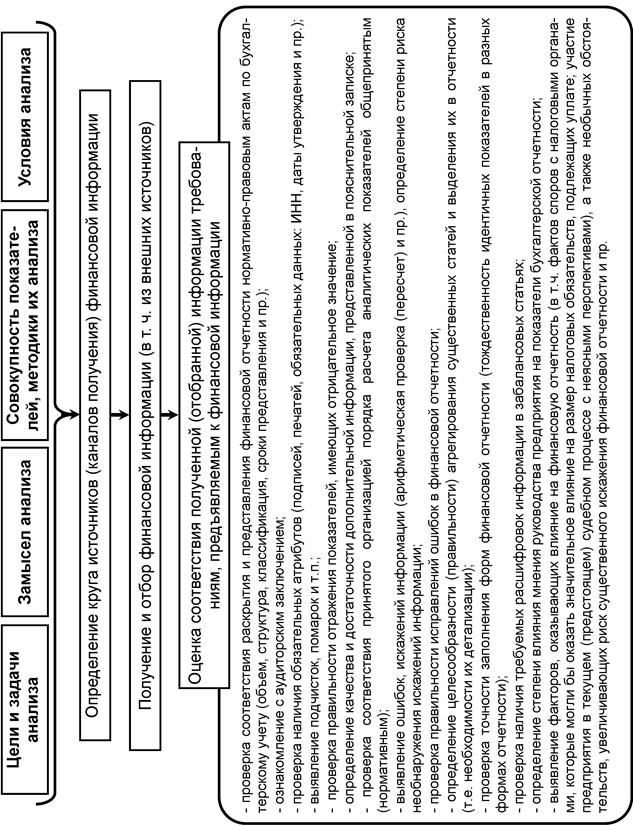

Как мы отмечали выше, каждый аналитик использует те методики формирования информационной базы финансового анализа, которые, по его мнению, наиболее оптимальны. Мы со своей стороны можем предложить методику, представленную на рис. 14. Следующей значимой стадией предварительного этапа анализ мы рассматриваем предварительную оценку абсолютных показателей финансовых результатов деятельности и финансового состояния туристского предприятия. Указанную оценку, по нашему мнению, целесообразно осуществлять в следующей последовательности: 1. Общая оценка абсолютных показателейфинансовых результатов деятельности, а также финансового состояния туристского предприятия. 2. Выявление неблагополучных («больных») статей в отчетности и их оценка в динамике. 3. Выявление влияния учетной политики туристского предприятия на финансовые результаты его деятельности. 4. Ознакомление с индикаторами результативности деятельности туристского предприятия и выяснение степени корректности их определения. 5. Корректировка замысла и методик анализа абсолютных показателейфинансовых результатов деятельности туристского предприятия. 6. Формулирование выводов подготовительного этапа анализа абсолютных показателейфинансовых результатов деятельности туристского предприятия. Указанная последовательность предварительной оценки результативности деятельности туристского предприятия весьма условна. Указанные мероприятия предварительного обзора чаще всего осуществляются одновременно (параллельно); более того, зачастую некоторые предварительные суждения о финансовых результатах деятельности предприятия туристской индустрии складываются уже в ходе формирования информационной базы анализа. В частности, определение достоверности бухгалтерской отчетности подразумевает и анализ «больных» статей отчетности на предмет сознательных и преднамеренных искажений. Определение целесообразности (правильности) агрегирования существенных статей и выделения их в отчетности (т. е. необходимости их детализации) немыслимо без ознакомления с учетной политикой туристского предприятия и пр. Практика показывает, что реальное содержание и последовательность процедур как предварительной оценки финансовых результатов деятельности туристского предприятия, так и всего анализа этих результатов в целом, полностью зависят от требований заказчика финансового анализа, целей и задач анализа, информационной базы, конкретных условий проведения анализа (времени, отводимого на анализ; наличия компьютерной техники и соответствующего программного обеспечения и пр.). Вместе с тем, именно в процессе предварительного обзора аналитик уточняет приоритетные направления исследования, основные зоны сосредоточения рисков и затем конкретизирует последовательность и содержание этапов оценки финансовых результатов деятельности фирмы. Но и в процессе последующей аналитической деятельности акценты и приоритеты оценки финансовых результатов могут неоднократно меняться. Общая оценка абсолютных показателей финансовых результатов деятельности и финансового состояния туристского предприятия, по нашему мнению, заключается в «беглом» просмотре и оценке форм финансовой отчетности. В первую очередь целесообразно акцентировать внимание на изменениях финансовых результатов, валюты баланса, доли внеоборотных активов, структуры основных средств, доли заемных средств в валюте баланса, соотношении заемных и собственных средств, выручки, себестоимости и пр. Эти и другие показатели в рамках общей оценки определяются по укрупненным алгоритмам (без дополнительной очистки или трансформации форм отчетности). В процессе общей оценки абсолютных показателейфинансовых результатов деятельности туристского предприятия, либо отдельно от нее требуется выявить неблагополучные («больные») статьи в бухгалтерской отчетности и оценить их в динамике. Информация о недостатках в работе хозяйствующего субъекта может непосредственно присутствовать в бухгалтерском балансе, прочих отчетных документах в явном или завуалированном (неявном) виде. При этом информация, содержащаяся в неблагополучных статьях может свидетельствовать либо о крайне неудовлетворительной деятельности хозяйствующего субъекта и его менеджеров, либо об определенных недостатках в деятельности туристского предприятия и его управленческого аппарата. К числу неблагополучных статей относят те, в которых содержится информация об убытках, не погашенных в срок ссудах и займах, дебиторской и кредиторской задолженности, просроченных полученных (выданных векселях). Явная информация о крайне неудовлетворительных результатах деятельности хозяйствующего субъекта содержится, прежде всего, в следующих статьях: - «Прибыль (убыток) от продаж» – Ст. 050, Форма № 2. - «Прибыль (убыток) до налогообложения» – Ст. 140, Форма № 2. - «Чистая прибыль (убыток)» – Ст. 190, Форма № 2. - «Прибыль (убыток) прошлых лет» раздела «Расшифровка отдельных прибылей и убытков» Форма 2. Явная информация об определенных недостатках в деятельности хозяйствующего субъекта, прежде всего, в следующих статьях (значительная величина и темпы роста ряда из этих статей могут явиться свидетельством и крайней неудовлетворительности деятельности): - «Задолженность перед государственными внебюджетными фондами» – Ст. 623, Форма № 1. - «Задолженность по налогам и сборам» – Ст. 624, Форма № 1. - «Списанная в убыток задолженность неплатежеспособных дебиторов» – Ст. 940, раздел «Справка о наличии ценностей, учитываемых на забалансовых счетах» Формы № 1. - «Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании» – Форма № 2, раздел «Расшифровка отдельных прибылей и убытков». - «Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности» – Форма № 2, а также другие элементы раздела «Расшифровка отдельных прибылей и убытков». - Ряд строк Формы № 3. Завуалированная (неявная) информация о недостатках в финансово-хозяйственной деятельности туристского предприятия и его менеджеров обнаруживается, в первую очередь, в следующих статьях: - «Прочие запасы и затраты» – Ст. 217, Ф. № 1. Эта статья может содержать сведения о задолженности в виде расчетов с материально ответственными лицами при недостачах, порче, хищениях. - «Дебиторская задолженность (платежи по которой наступают более чем через 12 месяцев после отчетной даты)» – Ст. 230, Ф. № 1. Здесь также нередко обнаруживается просроченная дебиторская задолженность. - «Прочие оборотные активы» – Ст. 270, Ф. № 1. Сюда нередко включается просроченная дебиторская задолженность, недостатки и потери от порчи товарно-материальных ценностей, не списанных с баланса в установленном порядке. - «Прочие кредиторы» – Ст. 625, Ф. № 1. Эта статья может содержать и неоправданную кредиторскую задолженность. Отражение недостатков финансово-хозяйственной деятельности в отчетности в неявном виде может быть вызвано различными обстоятельствами, в числе которых можно выделить: – существующую методику составления баланса, согласно которой многие балансовые статьи являются комплексными; – неопытностью и непреднамеренными ошибками лиц, ответственных за составление соответствующей документации; – сознательной фальсификацией бухгалтерской отчетности и пр. Однако недостатки, отраженные в бухгалтерской отчетности в завуалированном виде, могут быть выявлены лишь в рамках внутреннего анализа с привлечением данных, в том числе и текущего учета. В ходе предварительной оценки финансовых результатов деятельности предприятия туристской индустрии, по нашему глубокому убеждению, обязательно требуется выявить влияние учетной политики туристского предприятия на финансовые результаты его деятельности. Учетная политика хозяйствующего субъекта – это совокупность принятых в организации способов ведения бухгалтерского учета (первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности). Как известно, предприятие обязано ежегодно принимать учетную политику, утверждаемую приказом (распоряжением) лица, ответственного за организацию и состояние бухгалтерского учета. Основные положения приказа об учетной политике могут приводиться отдельным разделом в годовом отчете. В зависимости от выбранной учетной политики или в результате внесения в нее изменений могут существенно меняться показатели финансового состояния и финансовые результаты деятельности субъекта хозяйствования. Целый ряд вопросов – как определяется выручка, как оцениваются запасы, как осуществляется амортизация объектов основных средств и списание затрат на ремонт последних, как отражаются кредиты, как списывается просроченная кредиторская и дебиторская задолженность и др., – принципиально важны для финансового анализа. Именно поэтому аналитик (пользователь) должен иметь достаточную информацию о принципах учетной политики, принятой на анализируемом туристском предприятии. Ознакомление с индикаторами результативности деятельности туристского предприятия и определение корректности их определения основывается на чтении пояснительной записки и годового отчета хозяйствующих субъектов.Их структура и содержание четко не регламентируются, а определяются преимущественно традициями в составлении этих документов, сложившимися на данном туристском предприятии, а также знаниями, умениями и навыками бухгалтерской службы. Однако некоторые элементы пояснительной записки и аналитических разделов отчета должны содержать минимум определенной информации. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (Приказ Министерства финансов РФ от 18.09.2006 № 115н) пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (так в этом ПБУ именуются приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка) должны раскрывать следующие дополнительные данные: · о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов; · о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств; · о наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств; · о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений; · о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности; · об изменениях в капитале (уставном, резервном, добавочном и др.) организации; · о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ; · о составе резервов предстоящих расходов и платежей, оценочных резервов, наличие их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода; · о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности; · об объемах продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности); · о составе затрат на производство (издержках обращения); · о составе прочих доходов и расходов; (в ред. Приказа Минфина РФ от 18.09.2006 № 115н) · о чрезвычайных фактах хозяйственной деятельности и их последствиях; · о любых выданных и полученных обеспечениях обязательств и платежей организации; · о событиях после отчетной даты и условных фактах хозяйственной деятельности; · о прекращенных операциях; · об аффилированных лицах; · о государственной помощи; · о прибыли, приходящейся на одну акцию. Кроме того, согласно ПБУ 4/99, организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия; иная информация. Дополнительная информация при необходимости может быть представлена в виде аналитических таблиц, графиков и диаграмм. По нашему глубокому убеждению, предприятия, заботящиеся о своей репутации, в стремлении продемонстрировать себя с лучшей стороны могут формировать ряд показателей в их динамике и по текущим результатам (объем реализации, эффективности деятельности и деловой активности и пр.). Показатели могут сопровождаться аналитическими выкладками, графиками, методикой определения индикаторов. Однако следует иметь ввиду, что аналитика, составленная бухгалтерской службой хозяйствующего субъекта, чаще всего содержит некоторые изъяны и искажения, ведь ее цель – демонстрация позитивных тенденций и результатов и затушевывание недостатков в финансово-хозяйственной деятельности туристского предприятия. Именно поэтому требуется оценить корректность представленной информации перерасчетами ключевых показателей, сопоставлением использованных и традиционных методик и пр. Вне всякого сомнения, предшествующие этапы предварительного обзора финансовых результатов деятельности туристского предприятия повлекут необходимость корректировки замысла и методик анализа абсолютных показателей финансовых результатов деятельности предприятия туристской индустрии. Наконец, аналитику следует сформулировать выводы из подготовительного этапа анализа абсолютных показателей финансовых результатов деятельности туристского предприятия. Несмотря на очевидную важность выводов (оценок) из анализа, каких-либо формализованных подходов к их формулированию не существует. Глубина выводов (оценок), степень их детализации, доминирование положительных или отрицательных моментов и пр. зависит, в первую очередь, от целей и задач, определяемых заказчиком финансового анализа. Тем не менее, в любом случае выводы (оценки) должны содержать наиболее важные сведения и о положительных моментах и о недостатках анализируемого феномена. Для формулировки выводов аналитики используют различные методы. На наш взгляд, для формулирования выводов (оценок) в финансовом анализе особенно приемлем инструментарий SWOT-анализа. SWOT-анализ проводится в максимально сжатые сроки с использованием несложных графологических средств (см. рис. 15): S (Strengths) – сильные стороны деятельности предприятия; W (Weaknesses) – слабые стороны деятельности предприятия; О (Opportunities) – возможности предприятия, позволяющие ему улучшить свое положение; T (Threats) – угрозы (опасности), с которыми может столкнуться предприятие на пути улучшения (совершенствования своей деятельности).

Рис. 15. SWOT-анализ субъекта хозяйственной деятельности

При формулировке же выводов из результатов анализа от графологических средств вообще стоит отказаться и использовать самую сердцевину SWOT-анализ. Она, как известно, заключается в том, что аналитиком в рамках указанного формата все множество факторов деятельности хозяйствующего субъекта и его финансовых результатов группируется по четырем направлениям: сильные стороны деятельности предприятия; слабые стороны деятельности предприятия; возможности предприятия, позволяющие ему улучшить свое положение; угрозы (опасности), с которыми может столкнуться предприятие на пути улучшения (совершенствования своей деятельности).

Поиск по сайту: |