|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Способы расчета показателей, содержащихся в таблице 13 (на примере показателя «Валовая прибыль» – строка 3 таблицы). 5 страница

1) определение и оценка достигнутых показателей финансовых результатов, их состава и структуры; 2) определение и оценка характера и направленности изменений, произошедших за анализируемый период в показателях финансовых результатов, а также изменений в их составе и структуре; 3) оценка степени соответствия достигнутых финансовых результатов планам (нормативам, прогнозам), а также сравнение достигнутых финансовых результатов со среднеотраслевыми показателями, финансовыми результатами основных конкурентов (финансовыми результатами наиболее эффективного в данном виде деятельности предприятия); 4) выявление факторов изменений, произошедших в состоянии, составе и структуре показателей финансовых результатов туристского предприятия за анализируемый период; 5) выявление тенденций изменений в финансовых результатах туристского предприятия, прогнозирование будущих финансовых результатов; 6) выявление внутрихозяйственных резервов по оптимизации финансовых результатов туристского предприятия (максимизации прибыли; минимизации убытков); 7) выявление основных ограничений (препятствий) возможностей оптимизации финансовых результатов туристского предприятия; 8) выработка и обоснование рекомендаций по оптимизации финансовых результатов туристского предприятия (для внешних пользователей эта задача трансформируется соответственно их целям). Подчеркнем, что последняя задача актуальна лишь для собственников, высшего управленческого персонала и финансовых менеджеров (финансовой службы) туристского предприятия. Решая эту задачу, указанные стейкхолдеры используют стандартные процедуры, см., к примеру, рис. 7. Выявленные нами расхождения в теоретико-методологических основах анализа финансовых результатов деятельности предприятия (трактовки прибыли; определение системы показателей финансовых результатов деятельности предприятия и пр.), различие в целях и задачах этого анализа для различных групп пользователей финансовой информации предопределяют разработку многих вариантов процедур и методик[44] оценки результативности и эффективности функционирования хозяйствующего субъекта.

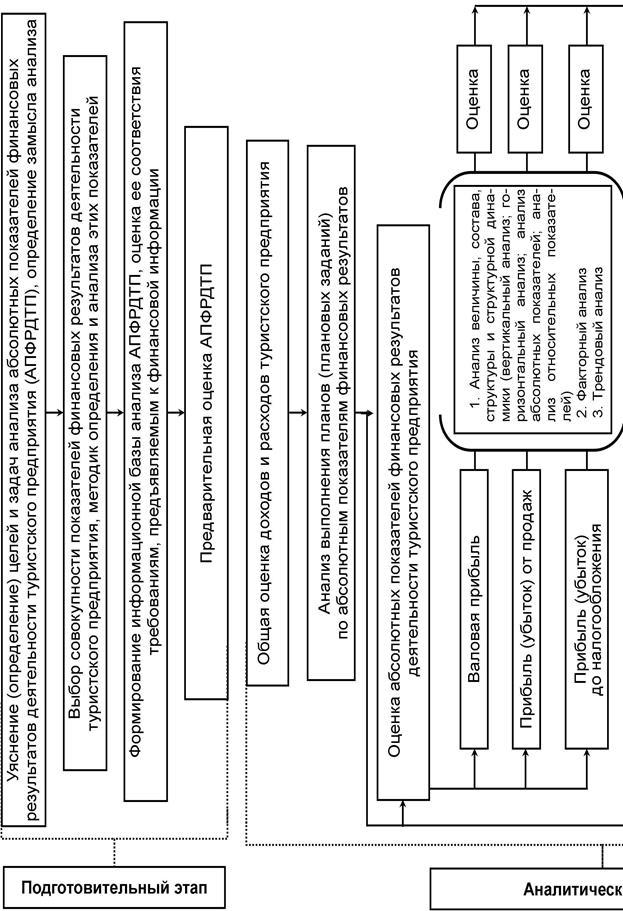

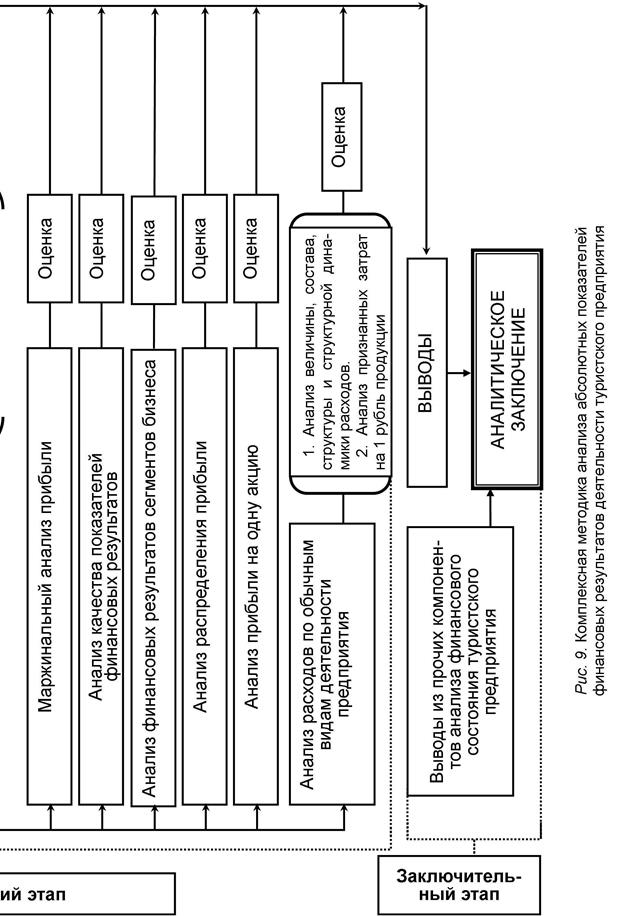

Рис. 7. Основные направления оптимизации чистой прибыли[45] Вероятно, именно поэтому учеными и практиками обоснованы и реализуются различные процедуры анализа финансовых результатов субъекта хозяйственной деятельности. Мы продемонстрируем здесь только некоторые из них. В частности, судя по произведениям, С.В. Дыбаль[46] предлагает следующую методику анализа финансовых результатов деятельности предприятия: 1. Анализ динамики и структуры финансовых результатов деятельности предприятия. 2. Факторный анализ прибыли от продажи продукции, товаров, работ, услуг. 3. Анализ затрат, произведенных организацией. 4. Анализ затрат на рубль товарной продукции. 5. Определение резервов роста прибыли. 6. Анализ показателей рентабельности. Согласно О.В. Ефимовой, существует несколько этапов оценки финансовых результатов деятельности предприятия в зависимости от того, какой из видов анализа осуществляется – внутренний или внешний. Вместе с тем, как полагает О.В. Ефимова, последовательность этапов анализа финансовых результатов может быть следующей[47]: 1. Анализ структуры основных элементов отчета о прибылях и убытках, выявление стабильных и случайных доходов и расходов. 2. Оценка качества полученного финансового результата и прогнозирование будущих результатов на основе предположений относительно стабильности статей доходов и расходов отчета о прибылях и убытках. 3. Анализ доходности. Вполне понятно, что существуют и иные подходы, раскрывающие методики и процедуры анализа показателей финансовых результатов деятельности предприятия. Каждый из исследованных нами подходов имеет свои положительные стороны и некоторые недочеты. Вместе с тем, мы вовсе не склонны отвергать указанные выше и многие другие известные нам версии технологий анализа финансовых результатов деятельности предприятия. Более того, большинство из них укладывается в принципиальную модель анализа показателей финансовых результатов деятельности туристского предприятия (см. рис. 8). Именно на основе обобщения и систематизации различных версий аналитических процедур мы сформировали собственную комплексную методику анализа абсолютных показателей финансовых результатов деятельности туристского предприятия (см. рис. 9). Сердцевиной предложенного нами варианта комплексной методики анализа абсолютных показателей финансовых результатов деятельности туристского предприятия являются вертикальный и горизонтальный анализ, анализ абсолютных и относительных показателей, трендовый, сравнительный и факторный анализы. Каждый из указанных методов анализа высокую аналитическую ценность в технологии диагностирования и оценки результативности и эффективности деятельности субъекта хозяйствования. Тем не менее, ни один из указанных способов, взятый в отдельности, не позволяет сделать обоснованные, полноценные, глубокие и реалистичные выводы. Выделенные, а также прочие способы и приемы анализа абсолютных показателей финансовых результатов деятельности туристского предприятия необходимо применять в комплексе.

Известно, что горизонтальный и вертикальный анализ абсолютных показателей финансовых результатов деятельности туристского предприятия осуществляется на основе построения и заполнения специальных сравнительных аналитических таблиц. Сравнительная аналитическая таблица – это стандартная форма финансовой отчетности, преобразованная в агрегированную (укрупненную) форму с использованием специальных способов и приемов (элиминирования, агрегирования и пр.) для осуществления аналитических процедур. Сравнительная аналитическая таблица формируется в результате преобразования стандартной формы бухгалтерской отчетности в укрупненную (агрегированную) форму и включения в нее показателей структуры, динамики и структурной динамики соответствующих статей (элементов). Под агрегированием подразумевается объединение однородных по экономическому содержанию статей формы отчетности.

Степень детализации сравнительной аналитической таблицы чаще всего определяется финансовым аналитиком, исходя из целей и задач анализа. Детальное изучение вопроса показывает, что существует ряд обязательных элементов сравнительной аналитической таблицы. В их число, чаще всего включают: · абсолютные величины по статьям исходного отчетного баланса (формы) на начало и конец периода; · удельные веса статей баланса в валюте баланса (форме) на начало и конец отчетного периода; · изменения в абсолютных величинах; · изменения в удельных весах; · изменения в % к величинам на начало периода (темп прироста статьи баланса или формы отчетности); · изменения в % к изменениям валюты баланса (темп прироста структурных изменений – показатель динамики структурных изменений); · цена одного процента роста валюты баланса (формы) и каждой статьи – отношение величины абсолютного изменения к проценту абсолютного изменения на начало периода. В ходе горизонтального анализа определяются абсолютные и относительные отклонения в абсолютных показателях финансовых результатов деятельности туристского предприятия, что позволяет выявлять факторы произошедших изменений (см. табл. 11). Таблица 11 Пример горизонтального анализа выручки от продажи продукции ОАО «Пилигрим» (2006–2007 гг.)

Способы расчета показателей, содержащихся в таблице 11 1.Абсолютное изменение величины показателя в тыс. руб. (строка 3 таблицы) – разность между величиной показателя, достигнутой в 2007 г. (строка 3, колонка 4) и величиной показателя, достигнутой в 2006 г. (строка 3, колонка 3).

181081 тыс. руб. – 151446 тыс. руб. = 29635 тыс. руб. (2)

2.Относительное изменение показателя в процентах – отношение величины показателя, достигнутой в 2007 г. (строка 3, колонка 4) к величине показателя, достигнутой в 2006 г. (строка 3, колонка 3), выраженное в процентах. В нашем примере относительное изменение величины валовой прибыли (строка 3, колонка 5) равно

(3)

3.Темп изменения показателя в процентах – темп, с которым показатель изменялся за анализируемый период. Для расчета можно использовать следующий подход: из относительного изменения показателя вычитается 100 %. В нашем примере это будет строка 3, колонка 6 минус 100 %:

119,57 % – 100 % = 19,57 %(4)

Другой вариант определения темпа изменения показателя заключается в делении разницы между величиной показателя, достигнутой в 2007 г. (строка 3, колонка 4) и величиной показателя, достигнутой в 2006 г. (строка 3, колонка 3) на величину показателя, достигнутой в 2006 г. (строка 3, колонка 3). Полученный результат затем умножается на 100 %.

(5) Как видно из табл. 11, в 2007 г., по сравнению с 2006 г., прибыль от продаж ОАО «Пилигрим» увеличилась на 23 415 тыс. рублей. Темп прироста прибыли от продаж был весьма существенным – 68,95 % в год. Темпы прироста валовой прибыли (19,57 %) и в особенности прибыли от продаж (68,95 %) превысили темп инфляции в 2007 г. (индекс потребительских цен и тарифов на товары и платные услуги населению в 2007 г. составил 111,9 %). Затраты на производство и продажу продукции за анализируемый период сократились как относительно, так и абсолютно. Однако прирост прибыли предприятия от продаж происходил на фоне значительного снижения выручки от продаж продукции (на 121 396 тыс. рублей; темп снижения – 17,59). При этом, учитывая тот факт, что в 2007 г. наблюдалось значительное повышение цен на продукцию ОАО «Пилигрим», и можно определенно утверждать, что объемы продаж предприятия в натуральном выражении существенно сократились. Одновременно достаточно резко, более чем на 24 % (на 21 340 тыс. рублей) возросли управленческие расходы, парализовав прирост прибыли от продаж продукции. Темпы прироста управленческих расходов (24,46 %) значительно превысили темпы прироста валовой прибыли (19,57 %). Между тем поддержание управленческих расходов на уровне 2006 г. позволило бы увеличить прибыль от реализации продукции на 21 340 тыс. рублей. Итак, рассмотренные финансовые результаты деятельности ОАО «Пилигрим» в 2007 г. по сравнению с 2006 г. улучшились. Текущая деятельность предприятия приносит большой эффект: не смотря на сокращение объемов продаж прибыль от них увеличилась за год на 68,95 % и достигла 57375 тыс. рублей. Основными положительными факторами изменения суммы прибыли от продажи продукции явились: сокращение себестоимости продукции и коммерческих расходов. Негативное влияние на анализируемую прибыль оказал рост управленческих расходов и снижение объемов продаж (об этом свидетельствует уменьшение величины выручки от продаж продукции при значительном росте цен на продукцию). По-видимому, главными угрозами финансовым результатам деятельности предприятия (с точки зрения анализа проведенного анализа) являются: 1) дальнейшее свертывание обычной деятельности из-за сокращающего спроса на производимую и реализуемую продукцию; 2) возможное продолжение роста расходов на управление, что увеличит отпускную цену продукции и тем самым негативно повлияет на ее сбыт; 3) снижение конкурентоспособности продукции, предлагаемой ОАО «Пилигрим» потребителям, затруднения с ее сбытом в результате неэффективной ценовой политики и дальнейшего сокращения ассигнований на продвижение и реализацию продукции. В том случае, если у аналитика имеются сопоставимые данные за ряд периодов, возможно и необходимо провести трендовый анализ, позволяющий выявить тенденции в изменениях абсолютных показателей финансовых результатов деятельности предприятия, а также спрогнозировать вероятные изменения показателей в будущем периоде (при прочих равных условиях). При проведении трендового анализа данные базового года являются исходной точкой расчетов и принимаются за 100 %; изменение показателей финансовых результатов (других показателей, используемых в процессе анализа) рассчитываются по каждому из них в процентах к базисному периоду. При исследовании достаточно длительного периода данные, как правило, усредняются. Для примера воспользуемся данными по ОАО «Пилигрим» за период 2004–2007 гг. (см. табл. 12). Таблица 12 Сумма выручки от продажи продукции ОАО «Пилигрим» (2005–2006 гг., тыс. рублей)

Среднегодовой темп прироста определим по формуле:

где Prn – величина выручки от продажи продукции в последнем году анализируемого периода; Pr1 – величина выручки от продажи продукции в первом году анализируемого периода; n – количество лет в анализируемом периоде. В соответствии с имеющимися у нас данными (см. табл. 10), получаем: Prn = 568680 тыс. рублей; Pr1 = 508086 тыс. рублей; n = 4.

Таким образом, при прочих равных условиях, в 2008 г. прибыль от продаж ОАО «Пилигрим» может возрасти более чем на 16 207 тыс. рублей, т.е. достичь величины свыше 584 887 тыс. рублей. Еще одним вариантом трендового анализа является расчет структурных показателей за ряд лет. Кроме того, современное программное обеспечение позволяет ускорить расчеты в рамках трендового анализа, наглядно представив их результаты (см. рис. 10). В любом случае главным в трендовом анализе является построение трендов для выявления тенденций изменения финансовых результатов деятельности туристского предприятия.

Особо подчеркнем, что использование различных методов обработки и анализа статистической информации приводит к неодинаковым результатам. Кроме того, считается, что корректно трендовый анализ можно провести на основе информации за 5–7 отчетных (анализируемых) периодов. В частности, имеющиеся у нас данные по ОАО «Пилигрим» всего лишь за четыре отчетных периода не позволяют выявить устойчивую тенденцию в изменениях суммы выручки от продажи продукции ОАО «Пилигрим». Как мы видим (см. рис. 10) анализируемый показатель исследуемого субъекта хозяйственной деятельности весьма волатилен. Достоверность определенного нами тренда изменения указанного показателя чрезвычайно низка. Лишь с высокой степенью осторожности можно прогнозировать, что в 2008 г., при неизменных условиях хозяйствования, акционерное общество сможет выручить от продажи продукции сумму, приблизительно соответствующую величине выручки в предшествующем (2007) году. Вертикальный анализ абсолютных показателей финансовых результатов деятельности туристского предприятия позволяет изучить (определить и сравнить) структуру этих результатов на основе расчета удельных весов их компонентов в общей сумме итогового показателя (см. табл. 13). Особая ценность вертикального анализа заключается в том, что он позволяет исследовать относительные величины, таким образом снижая влияние инфляции на достоверность анализа. Таблица 13 Пример вертикального анализа прибыли (убытка) от продаж

Способы расчета показателей, содержащихся в таблице 13 (на примере показателя «Валовая прибыль» – строка 3 таблицы). 1.Удельный вес (доля) величины валовой прибыли в величине выручки от продажи продукции в процентах– отношение величины валовой прибыли к величине выручки от продаж продукции, выраженное в процентах. В нашем примере на начало периода этот показатель рассчитывается делением строки 3, колонка 3 на строку 1, колонка 3. Затем полученный результат умножается на 100 %.

(8)

2.Изменение удельного веса величины валовой прибыли в величине выручки от реализации продукции за анализируемый период в процентахпоказывает, каким образом изменилась доля конкретного показателя за исследуемый промежуток времени. Рассматриваемый показатель рассчитывается разницей между удельным весом величины валовой прибыли в 2007 г. удельным весом величины валовой прибыли в 2006 г.. В нашем примере изменение удельного веса валовой прибыли в величине выручки от реализации продукции составило (строка 3,

Рис. 11. Структурная динамика выручки от продажи продукции

Как мы видим (см. табл. 13, рис. 11), в структуре выручки от продажи продукции ОАО «Пилигрим» в 2007 г. произошли серьезные изменения. Доля прибыли от продаж возросла с 4,93% до 10,09 % (отклонение составило 5,16 %). Иными словами, доля указанной прибыли возросла почти в 2,05 раза. Удельный вес валовой прибыли изменился в меньшей степени – с 21,95 % до 31,84 % (т. е. приблизительно в 1,5). Положительным изменением в структуре валовой выручки стало снижение удельного веса производственной себестоимости продукции – с 78,05 % до 68,16 % (т. е. на 9,89 %), а также доли коммерческих расходов – с 4,38 % до 2,66 % (т. е. более чем в 1,6 раза). Однако, доля непроизводственных расходов (сумма управленческих и коммерческих расходов) в 2007 г. возросла с 17,02 % (4,38 % + 12,64 %) до 21,75 % (2,66 % + 19,09 %). Темп прироста доли указанных расходов в сумме валовой выручки, – 27,79 % – очень высок. Доля непроизводственных расходов в сумме выручки от продажи продукции возросла за счет увеличения удельного веса управленческих расходов (с 12,64 % до 19,09 %). Темп прироста удельного веса управленческих расходов (51,03 %) превысил темп прироста валовой прибыли (45,06 %) на 5,97 %. Как правило, горизонтальный, вертикальный и трендовый анализ сопровождаются графической интерпретацией происходящих изменений (см. к примеру, рис. 10, 11). Эти виды анализа взаимно дополняют друг друга – именно на их базе формируют сравнительные аналитические таблицы, содержащие показатели структуры, динамики и структурной динамики показателей финансовых результатов. Факторный анализ абсолютных показателей финансовых результатов деятельности туристского предприятия – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Этот анализ может быть прямым и обратным. В практике оценки финансовых результатов деятельности туристского предприятия используются различные версии факторного анализа – метод дифференциального исчисления, индексный метод, метод цепных подставок, интегральный метод. Думается, что здесь нет нужды обосновывать необходимость определенной подготовки специалистов к осуществлению аналитических процедур. Подготовительный этап комплексной методики анализа абсолютных показателей финансовых результатов деятельности туристского предприятия (см. рис. 9), по нашему мнению, может включать следующие стадии: 1. Уяснение (определение) целей и задач анализа абсолютных показателей финансовых результатов деятельности туристского предприятия, определение замысла анализа. 2. Выбор совокупности показателей финансовых результатов деятельности предприятия, планируемых для анализа, а также методик определения и анализа этих показателей. 3. Формирование информационной базы анализа абсолютных показателей финансовых результатов деятельности туристского предприятия, оценка ее соответствия требованиям, предъявляемым к финансовой информации. 4. Предварительная оценка абсолютных показателей финансовых результатов деятельности туристского предприятия. 5. Формулировка выводов на основе результатов подготовительного этапа анализа абсолютных показателей финансовых результатов деятельности туристского предприятия. Вполне понятно, что выделение указанных выше стадий подготовительного этапа анализа абсолютных показателей финансовых результатов деятельности туристского предприятия достаточно условно: некоторые из техник одних стадий чаще всего реализуются одновременно с техниками других стадий. Тем не менее, на наш взгляд, подобного рода стадийное рассмотрение предварительного этапа позволяет лучше уяснить сущность и содержание важнейших способов и приемов подготовки к осуществлению собственно аналитических процедур оценки финансовых результатов деятельности хозяйствующего субъекта. Вне всякого сомнения, уяснение (определение) целей и задач анализа абсолютных показателей финансовых результатов деятельности туристского предприятия– исходный пункт всего будущего аналитического процесса, предопределяющий его реалистичность и ценность. Мы убеждены в том, что лицу, осуществляющему соответствующие оценки, в первую очередь необходимо уяснить, для кого и зачем необходим анализ результативности и эффективности деятельности хозяйствующего субъекта. Лишь поняв основную цель заказчика анализа, можно четко конкретизировать задачи анализа, выбрать методики определения и оценки показателей и сформулировать замысел[48] анализа (предполагаемые процедуры и технологии анализа; вопросы, требующие особенно пристального внимания при разрешении; варианты взаимодействия с финансовой службой туристского предприятия; техническое обеспечение аналитического процесса; время анализа и пр.). Очевидно, что цель и задачи прямо зависят от интересов групп инициаторов финансового анализа (см. об этом выше). Кроме того, аналитику на этом этапе следует составить четкое представление о деятельности хозяйствующего субъекта и отрасли экономики, в которой хозяйствующий субъект осуществляет свою деятельность. Выбор совокупности показателей финансовых результатов деятельности туристского предприятия, планируемых для анализа, а также методик определения и анализа этих показателей прямо детерминируется предыдущим компонентом комплексной методики анализа абсолютных показателей финансовых результатов деятельности туристского предприятия. Так, в процессе экспресс-анализа не всегда возникает потребность в углубленном факторном анализе отдельных абсолютных показателей финансовых результатов деятельности туристского предприятия, да и самих этих результатов. Соответственно, часть компонентов комплексной методики анализа абсолютных показателей финансовых результатов деятельности туристского предприятия в рамках экспресс-анализа можно упустить, либо упростить. Напротив, при углубленном анализе может потребоваться не только развитие представленной выше комплексной методики, но и применение особых, не вошедших в данную монографию аналитических процедур. Однако, в общем, для анализа абсолютных показателей финансовых результатов деятельности туристского предприятия, как мы полагаем, приемлемы следующие показатели: · динамики абсолютных показателей финансовых результатов деятельности туристского предприятия (элементов финансовой отчетности); · структуры абсолютных показателей финансовых результатов деятельности туристского предприятия (элементов финансовой отчетности); · структурной динамики абсолютных показателей финансовых результатов деятельности туристского предприятия (элементов финансовой отчетности); · факторов изменения абсолютных показателей финансовых результатов. Тщательный и корректный отбор показателей, планируемых для использования в процессе анализа, позволяет выбрать именно те методики анализа, которые в полной мере соответствуют целям, задачам, замыслу анализа абсолютных показателей финансовых результатов деятельности туристского предприятия и отсеять те методики, которые являются излишними, малоинформативными, либо просто ненужными. Помимо требований заказчика, целей, задач, замысла анализа, выбор конкретных показателей и методик их определения, объем процедур, применяемых аналитиком, зависит от его знаний и опыта, теоретико-методологических предпочтений, объективности, степени зависимости аналитика от руководства оцениваемого туристского предприятия, условий, в которых осуществляется оценка финансовых результатов (в том числе – технического оснащения, отведенного времени и т. д.) и пр. Следующая стадия подготовительного этапа – формирование информационной базы анализа абсолютных показателей финансовых результатов деятельности туристского предприятия, оценка ее соответствия требованиям, предъявляемым к финансовой информации. Стадия эта достаточно сложная и очень ответственная. Для последующего исследования нам необходимо четко определиться в сущности информационной базы. Мы исходим из понимания информационной базы анализа абсолютных показателей финансовых результатов деятельности как совокупности информационных ресурсов и способов их организации, необходимых и пригодных для реализации соответствующих аналитических процедур. Информационная база анализа абсолютных показателей финансовых результатов деятельности туристского предприятиявключает в себя, в первую очередь, совокупность источников получения соответствующей финансовой информации. Один из возможных вариантов структурирования информационной базы анализа абсолютных показателей финансовых результатов деятельности туристского предприятия представлен на рис. 12.

Поиск по сайту: |

, (6)

, (6) – среднегодовой темп прироста выручки от продажи продукции;

– среднегодовой темп прироста выручки от продажи продукции; » 2,85 % (7)

» 2,85 % (7)

31,84 % – 21,95 % = 9,89%(9)

31,84 % – 21,95 % = 9,89%(9)