|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Обліковий ринок та його особливості

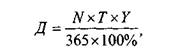

Обліковий ринок — частина грошового ринку, де короткострокові грошові засоби перерозподіляються між кредитними інститутами шляхом купівлі-продажу векселів і цінних паперів з термінами погашення, як правило, до одного року. Обліковий ринок виник у XIX ст. в процесі розвитку торгівлі і банківської справи. Його основа — облікові і переоблікові операції банків, тобто купівля-продаж основних першокласних комерційних векселів з метою мобілізації коштів, отримання прибутку, інвестування, регулювання ліквідності і т. і н. З кінця XIX ст. почав розвиватися ринок короткострокових казначейських векселів, які викуповуються для фінансування державного боргу. їх продають і купують з дисконтом. Поняття облікового ринку в деяких країнах поширюється також на операції з державними облігаціями, до погашення яких залишилось не більше 5 років. Облікові ставки у значною мірою визначаються ставкою Центрального банку, оскільки останній регулює операції грошового ринку і обсяг грошової маси, шо знаходиться в обігу. Операції на обліковому ринку мають велике значення для Управлінні державним боргом. Внаслідок короткого строку погашення, боргові інструменти, якими торгують на обліковому ринку, зазнають найменших коливань цін і тому вони є найменш ризиковими інструментами. 54 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг Основними інструментами на обліковому ринку є банківські, казначейські і комерційні векселі, інші види короткострокових зобов'язань. Банківський вексель - це цінний папір, шо дозволяє вигідно розмістити капітал завдяки багаторазовій оборотності, а також більш високому відсотку, ніж за депозитними вкладами. Банківські векселі можуть бути засобами платежу. Казначейський вексель — один із видів державних цінних паперів. Це короткострокові зобов'язання держави (терміном до 12 місяців). Казначейські векселі випускаються на пред'явника і обертаються на ринку цінних паперів. Випускають їх Центральні банки за дорученням Міністерства фінансів (казначейства) за ціною, меншою від номіналу. Казначейські векселі можуть купувати комерційні банки, а також Центральний банк. Широка їх емісія приховує в собі загрозу інфляції, оскільки це сурогати грошей, які легко можуть перетворюватись в капітал або депозити. Для комерційних банків це високоліквідні активи, що не приносять високого прибутку; вони є соло-векселями. В Україні казначейські векселі до останнього часу не застосовувалися в обігу. Комерційний вексель — це цінний папір, що задовольняє безумовне грошове зобов'язання боржника (векселедавця) заплатити після настання терміну певну суму грошей власнику векселя. Розрізняють вексель простий і переказний. Яки уже зазначалось, простий вексель містить просте, нічим не обумовлене зобов'язання векселедавця заплатити власнику векселя після зазначеного терміну певну суму. Переказний вексель (тратта) містить письмову вказівку векселетримача (трасанта), що адресована платнику (трасату), заплатити третій особі (ремітенту) певну суму грошей в певний термін. Термін обороту тратти - до 90 днів. Переказний вексель повинен мати акцепт - зобов'язання платника (трасата) оплатити цей вексель (тратту) при настанні вказаного в ньому терміну. Акцепт оформлюється написом на векселі ("Акцептований") і підписом платника. За допомогою акцепту особа, що вказана у векселі як платник, стає акцептантом, тобто головним вексельним боржником. Акцептант відповідає за оплату векселя в зазначений термін, і у випадку несплати власник векселя може подати позив проти акцептанта. Акцептовані банками векселі використовуються при Тема 2. Грошовий ринок наданні банками позик один одному. Можливий облік (нотація) тратти—її продажкомерційному банку до настання терміну платежу. При цьому необхідний аваль—гарантія платежу авалістом (вданому випадку комерційним банком) за траттою. Оформлюється аваль або гарантійним написом авалістом ("Як аваліст за ..."), або видачею окремого документа. Передача векселів здійснюється за допомогою індосаменту — передаточного напису. Депозитний сертифікат - письмове свідоцтво комерційного банку про депонування грошових засобів, яке свідчить про право вкладника на отримання депозиту (внеску). Депозитні сертифікати бувають термінові і до запитання. На ринку обертаються термінові депозитні сертифікати; вони можуть бути продані вкладниками банку або дилерами з втратою відсотків або передані однією особою іншій за допомогою передаточного напису. Як правило, депозитні сертифікати випускаються на великі суми. Банківський акцепт — згода банку на оплату платіжних документів, форма гарантії їх оплати; оформлюється банком-акцептантом у вигляді відповідного напису. Банківські акцепти — це акцептовані комерційними банками тратти зтерміном оплати, як правило, до 180 днів. Наприклад, в США ринок банківських акцептів характеризується високою активністю, а найцінніші папери придатні для переобліку в федеральних резервних банках. Чек - складений за встановленою формою документ, який містить письмовий наказ власника рахунку в комерційному банку заплатити певну суму грошей чекотримачу. В Україні чеки використовуються для безготівкових розрахунків, а також для отримання готівки з рахунку (грошовий чек). Чеки бувають ордерні — виписані на певну особу з обов'язковим попередженням про наказ заплатити; чеки на пред'явника — без найменування отримувача; іменні - на певну особу. Чекодавець, як правило, пред'являє чек у свій банк на інкасо. Чек замінює гроші в платіжному обороті, виступає у ролі кредитних грошей. Він повинен мати покриття. Оборот чеків в різних країнах регулюється подібними законами про чеки і Женевською конвенцією. При обороті банківського чека не вказується, кому або за чиїм наказом необхідно платити, тобто ставиться тільки напис індосаменту. Чек може бути просто переданий іншій особі. 56 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг Таким чином, на обліковому ринку обертається величезна маса короткострокових цінних паперів, головна характеристика яких — висока ліквідність і мобільність. Інституційна структура облікового ринку включає наступні елементи: 1) Центральний банк (вУкраїні — Національний банк України); 2) комерційні банки; 3) спеціальні кредитні інститути, кошти яких формуються за рахунок залучення онкольних кредитів і 7-денних позик банків (під цінні папери). За допомогою фінансових інститутів йде процес спрямування коштів від тих, хто не може їх продуктивно використовувати, до тих, хто це може зробити. Особлива роль банків, які також здійснюють емісію грошей та сприяють фінансовим інноваціям. Основу функціонування облікового ринку займають вексельні позики. Вексельний кредит являє собою банківську операцію з зарахування (дисконту) векселів і видачі позик до запитання під забезпечення векселів або інших високоліквідних фінансових інструментів. Зарахування, або дисконт, векселів полягає в тому, що банк, придбавши вексель за іменним індосаментом, негайно його оплачує пред'явникові, а платіж отримує тільки з настанням зазначеного у векселі терміну. За достроковий платіж банк отримує з номінальної суми векселя певну винагороду на свою користь, тобто вексель оплачується із знижкою. Різниця між сумою, яку банк заплатив, придбавши вексель, і сумою, яку він отримує за цим векселем у термін платежу, називається зарахуванням, або дисконтом. Нарахування де, Д - сума дисконту, грош.од.; N — номінальна вартість векселя, грош.од.; Т — термін обігу векселя від дня обліку до дня погашення, у днях; Y — процентна ставка по обліку векселів, % на рік. Тема 2. Грошовий ринок З юридичного погляду зарахування векселя являє собою передачу (індосамент) векселя банку. Пред'явник стає боржником по даному векселю, а банк — кредитором (векселедержателем), який отримує платіж. При цьому банк при необхідності може рефінансувати цей вексель в Центральному банку. Обов'язковою умовою здійснення дисконту векселя є висока його ліквідність. Для підприємств, які інтенсивно використовують векселі, більш еластичним видом вексельного кредиту є позики, що видаються під заставу векселів. Банки можуть відкривати клієнтам за їхньою заявою спеціальні позикові рахунки і відображати на них суму наданої позики під забезпечення прийнятих векселів. Векселі приймаються (депонуються) при цьому не на їхню повну вартість, а на 60-90 відсотків номінальної суми, залежно від розміру, визначеного банком конкретному клієнтові, зважаючи на його кредитоспроможність і надійність пред'явлених ним векселів. Позики під заставу векселів можуть бути строковими або онкольними. Строкові позики під заставу передбачають обов'язковий викуп векселя в банку згідно з терміном, який встановлено в момент укладення договору між банком-кредитором та клієнтом-позичальником. Онкольний кредит — короткостроковий кредит, який погашається за першою вимогою. Він видається під забезпечення комерційними, казначейськими та іншими векселями. Як забезпечення також можуть виступати інші цінні папери або товари. Погашення цього кредиту позичальником здійснюється з обов'язковим попередженням за 2-7 днів. Онкольний кредит вважається найбільш ліквідною статтею активу банку після касової готівки. Відсоткові ставки за онкольними позиками нижчі порівняно з іншими видами позик. Таким чином, між дисконтним кредитом та кредитом під заставу векселів є ряд відмінностей. Право власності на вексель при здійсненні операцій обліку переходить до банку; при наданні кредиту під заставу векселя — він відіграє роль забезпечення повернення позики. Також слід мати на увазі, що при заставі векселя, клієнт отримує лише 60-90% від суми векселя. Обмін векселів передбачає видачу позики на повну суму векселя за мінусом облікової ставки (дисконту). 58 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг Обліковий ринок та його інститути допомагають господарюючим суб'єктам здійснювати фінансування на основі короткострокового залучення капіталу — вексельних кредитів. Причому, більшим попитом користуються векселі підприємств, які випускають ліквідну та конкурентоспроможну продукцію.

Поиск по сайту: |

суми дисконту здійснюється за формулою:

суми дисконту здійснюється за формулою: