|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Безопасность жизнедеятельности⇐ ПредыдущаяСтр 17 из 17

При разработке программного продукта на разработчика работающего на ПЭВМ постоянно или периодически действуют следующие опасные и вредные факторы: 1.Загрязнение воздуха вредными веществами, пылью, микроорганизмами и положительными аэронами. 2.Несоответствие нормам параметров микроклимата. 3.Возникновение на экране монитора статистических зарядов, заставляющих частички пыли двигаться к ближайшему заземлённому предмету, часто им оказывается лицо разработчика. 4.Повышенный уровень шума на рабочем месте. 5.Повышенный уровень статистического электричества при неправильно спроектированной рабочей зоне. 6.Опасный уровень напряжения в электрической цепи, замыкание которой может произойти через тело человека. 7.Широкий спектр излучения от дисплея, который включает рентгеновскую, ультрафиолетовую и инфракрасную области, а так же широкий диапазон электромагнитных излучений других частот. 8.Повышенный уровень электромагнитных излучений. 9.Повышенный уровень ионизирующих излучений (мягкое рентгеновское, гамма - излучение). 10.Отсутствие или недостаток естественного света. 11.Недостаточная освещенность рабочей зоны. 12.Повышенная яркость света. 13.Пониженная контрастность. 14.Прямая и обратная блесткость. 15.Повышенная пульсация светового потока (мерцание изображения). 16.Длительное пребывание в одном и том же положении, и повторение одних и тех же движений приводит к синдрому длительных статических нагрузок (СДСН). 17.Нерациональная организация рабочего места. 18.Несоответствие эргономических характеристик оборудования нормируемым величинам. 19.Умственное перенапряжение, которое обусловлено характером решаемых задач приводит к синдрому длительных психологических нагрузок (СДПН). 20.Болыпой объем перерабатываемой информации приводит к значительным нагрузкам на органы зрения. 21 .Монотонность труда. 22.Нервно-психические нагрузки. 23.Нервно-эмоциональные стрессовые нагрузки. 24.Опасность возникновения пожара. Остановимся подробнее на недостаточной освещенности рабочей зоны помещения, где установлены ПЭВМ, а также на влиянии повышенной яркости света, пониженной контрастности, прямой и обратной блёсткости и повышенной пульсации светового потока. При работе на ПЭВМ органы зрения пользователя выдерживают большую нагрузку с одновременным постоянным напряженным характером труда что приводит к нарушению функционального состояния зрительного анализатора и центральной нервной системы. Нарушение функционального состояния зрительного анализатора проявляется в снижении остроты зрения, устойчивости ясного видения, аккомодации, электрической чувствительности и лабильности. Причинами нарушения функционального состояния зрительного анализатора являются постоянная переадаптация органов зрения в условиях наличия в поле зрения объекта различения и фона различной яркости; недостаточной четкостью и контрастностью изображения на экране; строчностью воспринимаемой информации; постоянными яркостными мельканиями; наличием ярких пятен на клавиатуре и экране за счет отражения светового потока, большой разницей между яркостью рабочей поверхности я яркостью окружающих предметов, наличием равноудаленных предметов, невысоким качеством исходной информации на бумаге, неравномерной и недостаточной освещенностью на рабочем месте. Наряду с перечисленными общепринятыми особенностями работы пользователя на рабочем месте ПЭВМ существуют особенности восприятия информации с экрана монитора. Особенностью восприятия информации с экрана монитора органами зрения пользователя ПЭВМ являются: • экран монитора является источником света, на который в процессе • привязанность внимания пользователя к экрану монитора является • длительная и повышенная сосредоточенность органов зрения приводит к • длительная привязанность внимания пользователя к экрану монитора • экран монитора является источником падающего светового потока на • информация на экране монитора периодически обновляется в процессе Для снижения нагрузки на органы зрения пользователя при работе на ПЭВМ необходимо соблюдать следующие условия зрительной работы. При работе на ПЭВМ пользователь выполняет работу высокой точности, при минимальном размере объекта различения 0.3-0.5 мм (толщина символа на экране), разряда работы III, подразряда работы Г (экран - фон светлый символ - объект различения темным или наоборот). Естественное боковое освещение должно составлять 2%, комбинированное искусственное освещение 400 лк при общем освещении 200 лк. К системам производственного освещения предъявляются следующие основные требования: • соответствие уровня освещённости рабочих мест характеру • достаточно равномерное распределение яркости на рабочих • отсутствие резких теней, прямой и отражённой блёскости (блёскость - • оптимальная направленность излучаемого осветительными приборами • искусственное освещение в помещении и на рабочем месте создаёт В связи с этим предусматриваются мероприятия по ограничению слепящего воздействия оконных проёмов и прямое попадание солнечных лучей, а так же исключение на рабочих поверхностях ярких и тёмных пятен. Это достигается за счёт соответствующей ориентации оконных проёмов и рационального размещения рабочих мест. Площадь оконных проёмов должна составлять не менее 25% площади пола. В помещении рекомендуется комбинированная система освещения с использованием люминесцентных ламп. Для проектирования местного освещения рекомендуются люминесцентные лампы, светильники которых установлены на столе или его вертикальной панели. Светильники местного освещения должны иметь приспособления для ориентации в разных направлениях, устройствах для регулирования яркости и защитные решётки от ослепления и отражённого света.

Заключение

В любой организации, как большой, так и маленькой, возникает проблема такой организации управления данными, которая обеспечила бы наиболее эффективную работу. Небольшие организации используют для этого шкафы с папками, однако крупные корпоративные предприятия используют компьютеризированные системы автоматизации, позволяющие эффективно хранить, извлекать информацию и управлять большими объемами данных. Крупные компании стремятся моментально реализовать технические новшества в аппаратных средствах, однако для успешной реализации крупных систем управления требуется применить нестандартный подход, творческое решение. Использование основ эргономики при проектировании, реализации и внедрении системы управления позволит решить многие «психологические» и «технологические» проблемы предприятий. В результате проделанной работы было автоматизировано два рабочих места отдела Выписка. Стало возможным снижение числа служащих, занятых в работе по учёту складских операций и реализации продукции в ООО Димате – Пром», с четырёх до двух человек. Оставшиеся два сотрудника загружены на половину, что позволяет использовать их свободное от учёта время для других целей. Значительно уменьшилось количество допускаемых ошибок при проведении стандартных операций оперативного учета. В процессе описания экономической сущности задач учета складских операций и реализации продукции дается понятие об объекте управления и его характеристика, описаны основные функциональные задачи управления объектом. Далее были выявлены внешние и внутренние информационные потоки предприятия. В результате изучения информационных потоков отдела Выписка были выявлены операции, которые необходимо автоматизировать. Далее проведено обоснование использования вычислительной техники для решения поставленных задач. В этой части подробно описано, какие проблемы позволит решить автоматизация работы бухгалтера. Здесь сформулированы цели использования вычислительной техники для рассматриваемого комплекса задач. Рассмотрено преимущество внедрения автоматизированной системы над ручным трудом. Приведены критерии выбора технических средств. А также даны примерный состав и основные характеристики ПЭВМ, предназначенной для решения рассматриваемого комплекса экономических задач. На следующем этапе проведена характеристика организации обработки информации. Здесь дается описание как будут реализованы решаемые задачи в проектируемой системе. Дана характеристика расчетов, выполняемых на ЭВМ, краткая характеристика результатов (название машинных документов, форм отображения на экранах дисплеев и их назначение). Далее проведена формализованная постановка рассматриваемого комплекса задач, выделены последовательные этапы расчета. Для каждой автоматизируемой задачи дается краткое название этой задачи, состав исходных данных, результат и требования к решению задачи. Затем дается обоснование использования информационного обеспечения. В этом разделе рассмотрены основные принципы проектирования информационного обеспечения, дается обоснование методов организации информационной базы в памяти ЭВМ. Далее идет обоснование разработок по программному обеспечению, выбранному пакету прикладных программ. На этом этапе определены способы обеспечения рациональной внутримашинной технологии обработки данных, а также функции управляющей программы. Затем проведено обоснование разработок по технологии сбора, передаче, обработке и выдаче информации. Здесь идет обоснование выбора способа сбора исходной информации, обоснование метода передачи информации в рамках АСУ объекта или в вышестоящие уровни системы и обоснование методов обеспечения достоверности информации до ввода в ЭВМ. В ходе проектирования автоматизации комплекса задач построена инфологическая модель и дано ее описание. Далее дана характеристика и описание входной и результатной информации, а также описана их структура. Здесь также отражена структура каждого файла оперативной, постоянной информации полученных в результате решения других задач. Затем приводится описание структуры диалога и его содержания. При разработке структуры диалога была спроектирована работа с первичными документами, со справочниками и отчетами. Далее рассмотрена схема взаимосвязи программных модулей и информационных файлов. Дано соответствующее описание работы данной схем. При описании технологического процесса сбора, передачи, обработки и выдачи информации дается пооперационное описание технологии и представляется схема техпроцесса, то есть порядок работы пользователя с разрабатываемой системой. Далее приводится расчет экономической эффективности внедрения системы и обоснование эргономических решений по обеспечению безопасности жизнедеятельности пользователя системы. Используя дружественный, проработанный интерфейс с использованием многочисленных справочников, увеличилась скорость работы выписки и снизилась их утомляемость.

Библиография 1. Андрейченков А.В., Андрейченкова О.Н. «Интеллектуальные информационные системы». Учебник. – М.: Финансы и статистика, 2004 2. Барановская Т.П. и др. «Архитектура компьютерных систем и сетей». Учеб. пособие. – М.: Финансы и статистика, 2003 3. Барнгольц С.Б. «Методология экономического анализа деятельности хозяйствующего субъекта» Учеб. пособие. – М.: Финансы и статистика, 2003 4. Вендров А.М. «Практикум по проектированию программного обеспечения экономических информационных систем». Учеб. пособие. – М.: Финансы и статистика, 2004 5. Дик В.В. «методология формирования решений в экономических системах и инструментальные среды их поддержки». – М.: Финансы и статистика, 2001 6. Емельянов А.А. и др. «Имитационное моделирование экономических процессов». Учеб. пособие. – М.: Финансы и статистика, 2004 7. Золотова С.И. «Практикум по ACCESS». – М.: Финансы и статистика, 2004 8. Калашян А.Н., Калянов Г.Н. «Структурные модели бизнеса: DFD – технологии». – М.: Финансы и статистика, 2003 9. Левит Б.Ю. «Диаграммы в Excel в экономических моделях». – М.: Финансы и статистика, 2004 10. Марков А.С., Лисовский К.Ю. «Базы данных. Введение в теорию и методологию». Учебник. – М.: Финансы и статистика, 2004 11. Мельников В.В. «безопасность информации в автоматизированных системах». – М.: Финансы и статистика, 2003 12. Назаров С.В. «Администрирование локальных сетей Windows NT/2000//NET» Учеб. пособие – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2003 13. Назаров С.В. «Пакеты программ офисного назначения» Учебное пособие. – М.: Финансы и статистика, 1997 14. Назаров С.В., Мельников П.П. «Программирование на MS Visual Basic» Учебное пособие. – М.: Финансы и статистика, 2003 15. Одинцов Б.Е. «Обратные вычисления в формировании экономических решений» - М.: Финансы и статистика, 2004 16. Осовский С. «Нейронные сети для обработки информации» Пер. с польск. – М.: Финансы и статистика, 2004 17. Под ред. Н.Л. Прохорова «Управляющие вычислительные комплексы» Учеб. пособие. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 1003 18. Пятибратов А.П. и др. «Вычислительные системы, сети и телекоммуникации» Учебник. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004 19. Саймон А.Р. «Стратегические технологии Баз данных» Пер. с англ. – М.: Финансы и статистика, 1999 20. Серова Г.А. «Компьютер – помошник в оформлении диссертации». – М.: Финансы и статистика, 2003 21. Серова Г.А. «Учимся работать с офисными программами». – М.: Финансы и статистика, 2003 22. Синявский Н.Г. «Оценка бизнеса: гипотезы, инструментарий, практические решения в различных областях деятельности». – М.: Финансы и статистика, 2004 23. Смирнова Г.Н. и др. «Проектирование экономических информационных систем» Учебник. – М.: Финансы и статистика, 2003 24. Соколов А.П. «Системы программирования: теория, методы, алгоритмы». – М.: Финансы и статистика, 2004 25. Тельнов Ю.Ф. «Реинжиниринг бизнес- процессов». – М.: Финансы и статистика, 2004 26. Фомин Г.П. «Математические методы и модели в коммерческой деятельности». Учеб. пособие. – 2-е изд. перераб. и доп. – М.: Финансы и статистика, 2005 27. Черемных С.В. и др. «Моделирование и анализ систем. IDEF – технологии: практикум». – М.: Финансы и статистика, 2005 28. Черемных С.В. и др. «Структурный анализ систем. IDEF – технологии». – М.: Финансы и статистика, 2003 29. Шевцов Г.С. «Линейная алгебра: теория и прикладные аспекты». Учеб. пособие. – М.: Финансы и статистика, 2003 30. Якубайтис Э.А. «Информационные сети и ситемы» Справочная книга. – М.: Финансы и статистика, 1996 31. Благодатских В.А., Енгибарян М.А., Ковалевская Е.В., Патрикеев Ю.Н., Селиванова Е.В. «Экономика, оазработка и использование программного обеспечения ЭВМ», М.: Финансы с статистика, 1995 32. Годин В.В., Корнеев И.К. «Управление информационными ресурсами», М.: ИНФРА – М, 1999 33. Печникова Т.В., Печникова А.В. «Документационное обеспечение организации», М., 1998 34. ГОСТ 34.601-90. Информационная технология. Автоматизированные системы. Стадии создания. 35. ГОСТ 19.001-77. Единая система программной документации. Общие положения программных документов. 36. Гетия И.Г., Шумилин В.К., Леонтьева И.Н. и др. «Экология компьютерной техники»: - М.: МГАПИ, 1996 37. Карминский А.М., Нестеров П.В. «Информатизация бизнеса». - М.: Финансы и статистика, 1997 38. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия». Учебное пособие. – М.: Экоперспектива, 1998 39. Фигурнов В.Э. «IBM PC для пользователя». – М.: Финансы и статистика, 1992 40. Колесник А.П. «Компьютерные системы в управлении финансами». – М.: Финансы и статистика, 1994

Приложение № 1

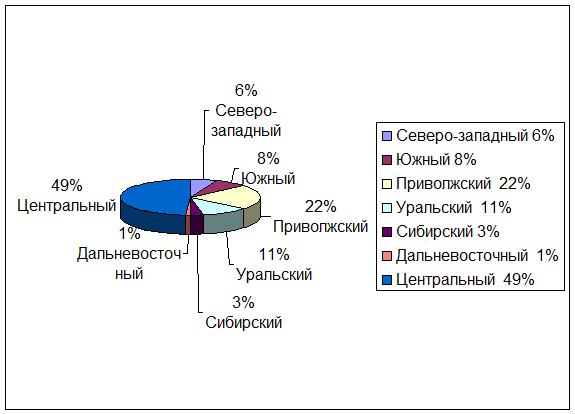

Рис. 3 Доли федеральных округов в производстве шкафов за 2004 год.

Приложение № 2

Рис. 4 Сегментация по демографическому признаку

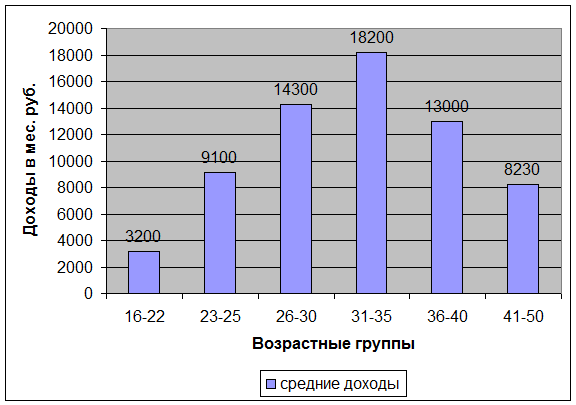

Приложение № 3

Рис. 5 Сегментация по группам доходов

Приложение № 4

Табл. 2 Характеристика потребителей

Приложение №5

Актив Пассив

1.Оборотные активы 23934000 1. Краткосрочные обязательства 9772000 в том числе: в том числе: а) запасы 8656000 а) кредиторская б) дебиторская задолжен- задолженность 9772000 ность(платежи по которой ожидаются в течение 12 месяцев после отчетной даты) 11915000 в) денежные средства 24000 г) НДС по преобретен-

Табл. 4 Балансовые данные для оценки платежеспособности ООО «Димате-Пром» на начало 2004 года

Приложение №6

Актив Пассив

1.Оборотные активы 64208000 1. Краткосрочные обязательства 62597000 в том числе: в том числе: а) запасы 16271000 а) кредиторская б) дебиторская задолжен- задолженность 62597000 ность(платежи по которой ожидаются в течение 12 месяцев после отчетной даты) 41131000 в) денежные средства 448000 г) НДС по преобретен-

Табл. 5 Балансовые данные для оценки платежеспособности ООО «Димате-Пром» на конец 2004 года

Приложение №7

Рис. 23 Структура таблицы «Клиенты»

Рис. 24 Структура таблицы «Продукция»

Рис. 25 Структура таблицы «Единицы измерения»

Рис. 26 Структура таблицы «Аббревиатуры»

Приложение №8

Рис. 27 Структура таблицы «Расчетные счета»

Рис.28 Структура таблицы «Поставщики»

Рис. 29 Структура таблицы «Материалы»

Приложение №9

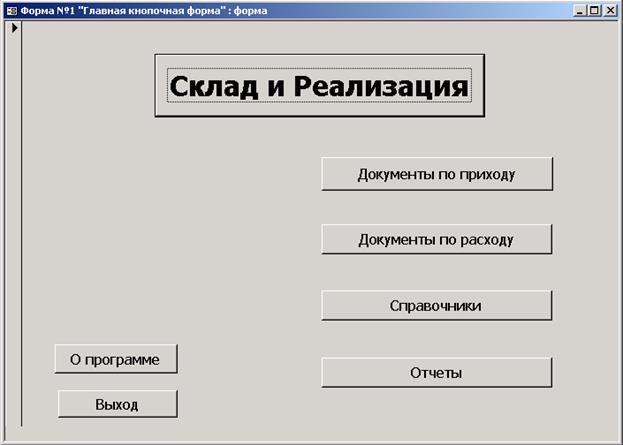

Форма №1 "Главная кнопочная форма"

Приложение №10

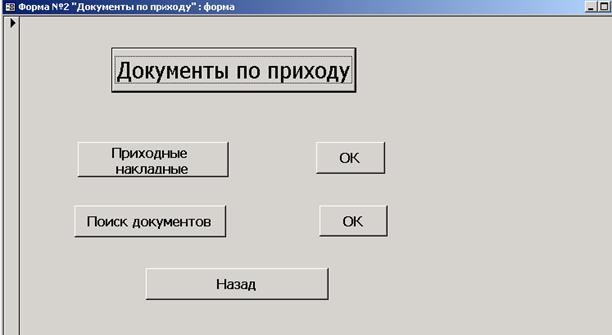

Форма №2 "Документы по приходу"

Приложение №11

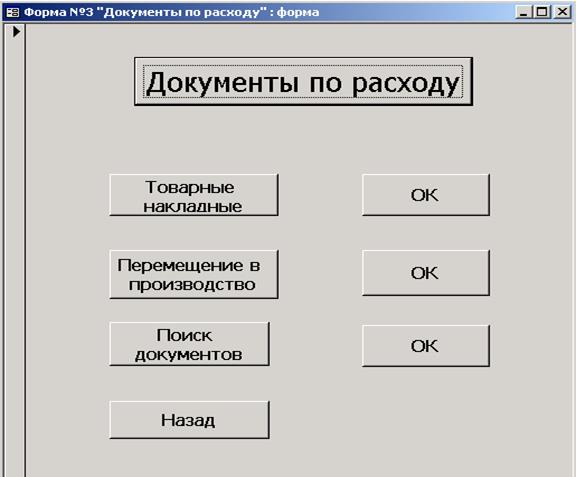

Форма №3 "Документы по расходу"

Приложение №12

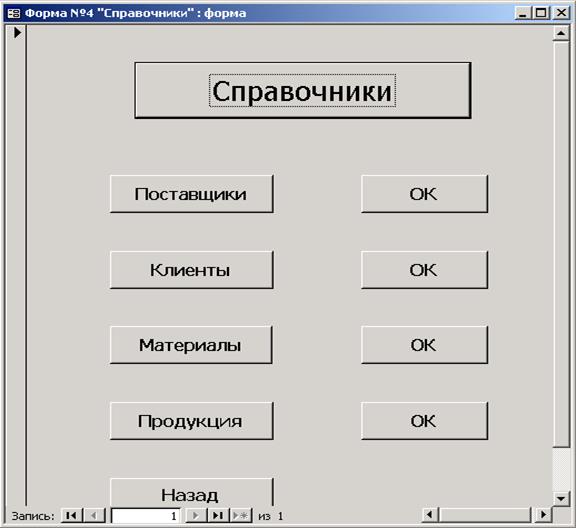

Форма №4 "Справочники"

Приложение №13

Форма №5 "Отчеты"

Приложение №14

Форма №6 "Приходная накладная"

Форма №7 "Расходная накладная"

Приложение №15

Форма № 8 "Перемещение в производство"

Форма № 9 "Поиск по поставщику"

Приложение №16

Форма № 10 "Поиск по клиенту"

Форма №11 "Справочник Поставщики"

Приложение №17

Форма №12 "Справочник Клиенты"

Форма №13 "Справочник Материалов"

Приложение №18

Форма №14 "Справочник Продукции"

Форма №15 "Журнал по приходу"

Приложение №19

Форма №16 "Журнал по расходу"

Поиск по сайту: |

Статьи баланса руб. Статьи баланса руб.

Статьи баланса руб. Статьи баланса руб.

1 2 3 4

1 2 3 4