|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

ПОКАЗАТЕЛИ ИЗМЕРЕНИЯ И АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ

Основные задачи анализа издержек обращения заключаются в установлении тенденций изменения их суммы и уровня, определении отклонений данных отчетного года от данных прошлого года и плановых данных, выявлении основных причин, вызвавших эти отклонения, разработке мероприятий по разумному сокращению расходов и соблюдению режима экономии. Такой анализ следует начинать с сопоставления фактических данных отчетного года с данными прошлых периодов (с плановыми данными). Разница между суммой издержек обращения отчетного и прошлого годов выражает абсолютные значения экономии или перерасхода издержек обращения: АЭ(П)=ИеО1-ИеО,0 где АЭ(П)— сумма абсолютной экономии (перерасхода) издержек обращения, руб.; еИО1 — сумма издержек обращения в отчетном году, руб.; еИО0 — сумма издержек обращения в прошлом году, руб. Однако на основе абсолютных данных нельзя сделать объективные выводы о динамике издержек обращения: с увеличением объема товарооборота сумма издержек обращения растет и, наоборот, с уменьшением объема — уменьшается. Поэтому анализ издержек обращения необходимо увязывать с изменением объема товарооборота. Это означает, что оценка расходов дается не только по их сумме, но и по уровню в процентах к товарообороту: У=суммаИО/Т×100, где У — уровень издержек обращения, % к обороту; еИО — сумма издержек обращения, руб.; Т — объем товарооборота, руб. Уровень издержек обращения в процентах к товарообороту показывает долю текущих расходов торгового предприятия в розничной цене товара. Отклонение по уровню от данных прошлых лет называется размером снижения или повышения уровня: Рсн(пов)=У1-У0 где Рсн (пов)— размер снижения (повышения) уровня издержек обращения, % к обороту; У1 — уровень издержек обращения отчетногогода, % к обороту; У0 — уровень издержек обращения прошлого года, % к обороту. В экономической литературе для анализа интенсивности изменения уровня издержек обращения используется показатель темпа его снижения или повышения: Tсн(пов)=У1-У0\у0×100 гдеТсн п(ов)— темп снижения (повышения) суммы издержек обращения, %; У1 — уровень издержек обращения отчетного года,% к обороту; У0 — уровень издержек обращения прошлого года,%к обороту. На наш взгляд, использовать данный показатель не совсем корректно, так как в этом случае определяется процент (изменения) от процента (уровня издержек обращения). Интенсивность изменения из- держек обращения может быть определена по темпам изменения (базисным или цепным) их суммы:

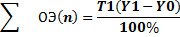

гдеТсн п(ов)— темп снижения (повышения) уровня издержек обращения, %; еИО1 — сумма издержек обращения в отчетном году, руб. И О0— сумма издержек обращения в прошлом году, руб. Эта величина отражает изменение расходов в сравнении с изменением объема товарооборота. Сумма относительной экономии (перерасхода) издержек обращения определяется умножением объема товарооборота отчетного года на размер изменения уровня издержек обращения и делением полученного произведения на 100 %:

где еОЭ (п) — сумма относительной экономии (перерасхода) издержек обращения, руб.; Т1 — объем товарооборота в отчетном году, руб.; У1 — уровень издержек обращения отчетного года, % к обороту; У0 — уровень издержек обращения прошлого года, % к обороту.

Следующий этап анализа издержек обращения — определение эффективности их использования. Анализ общей суммы и уровня издержек обращения Это осуществляется с использованием следующих показателей:· товарооборот в расчете на 1 руб. издержек обращения: РИ= где ТИ — объем товарооборота, приходящийся на 1 руб. издержек обращения, руб.; Т — объем товарооборота, руб. еИО —сумма издержек обращения, руб. Данный показатель характеризует объем товарооборота, который приходится на 1 руб. текущих затрат по ведению хозяйственной деятельности; · рентабельность текущих расходов:

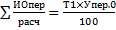

где РИ — рентабельность текущих расходов, руб.; П — сумма чистой прибыли, руб. Рентабельность текущих расходов показывает, какую сумму прибыли получает предприятие с каждого рубля издержек обращения. Для обобщающей характеристики использования текущих расходов может быть использован интегральный показатель: JИ= где JИ — интегральный показатель эффективности использования текущих расходов. Основные задачи анализа издержек: проверка обоснованности сметы издержек обращения; проверка выполнения плана (соблюдения сметы) по издержкам обращения и определение отклонений от плана (сметы); определение влияния отдельных факторов на сумму и уровень издержек обращения; выявление резервов снижения издержек обращения и разработка мероприятий по мобилизации, т. е. использованию этих резервов Для измерения влияния объема товарооборота на издержки обра-Я Для измерения влияния объема товарооборота на издержки обращения производится пересчет расходов прошлого года на товарооборот отчетного года. По условно-переменным расходам уровень издержек обращения прошлого года остается неизменным, а сумма пересчитывается на товарооборот отчетного года:

где еИОперем/пересч — сумма условно-переменных издержек обращения прошлого года, пересчитанная на объем товарооборота отчетного года, руб.; Т1 — объем товарооборота отчетного года, руб.; Издержки обращения Уперем.0 — уровень условно-переменных издержек обращения прошлого года, % к обороту. По условно-постоянным расходам постоянной остается сумма издержек обращения прошлого года, а уровень издержек обращения прошлого года пересчитывается на товарооборот отчетного года: Упер\расч= где Уперем/пересч — уровень условно-постоянных издержек обращения прошлого года, пересчитанный на объем товарооборота отчетного года, % к обороту; Т1 — объем товарооборота отчетного года, руб.; еИ Опост.0— сумма условно-постоянных издержек обращения прошлого года, руб. Влияние объема товарооборота на сумму и уровень издержек обращения определяется вычитанием из данных прошлого года, пересчитанных на объем товарооборота отчетного года, фактических данных отчетного года.

ПЛАНИРОВАНИЕ ИЗДЕРЖЕК ОБРАЩЕНИЯ При планировании издержек обращения следует исходить из необходимости определения такой суммы затрат, которая бы позволяла предприятию бесперебойно и на высоком уровне осуществлять хозяйственную деятельность при соблюден Планирование издержек обращения может осуществляться в любом из двух направлений: от общего к частному или от частного к общему. При этом под частным понимается планирование издержек обращения по отдельным статьям расходов. В процессе планирования используются следующие исходные предпосылки: · результаты анализа издержек обращения в целом и по отдельным статьям за отчетный и прошлый периоды; · показатели, разрабатываемые торговым предприятием на плановый период (сумма прибыли, объем товарооборота, численность работников и др.); · нормативы расходования средств, материалов, тарифы на транспортные перевозки, электроэнергию, коммунальные услуги и др.; · основные направления экономии расходов в плановом периоде. При планировании издержек обращения могут быть использованы следующие методы: · экономико-статистический; · экономико-математического моделирования; · технико-экономических расчетов; · комбинированный; · метод, основанный на использовании взаимосвязи «издержки обращения — объем товарооборота — сумма прибыли» (метод CVP). При использовании экономико-статистического метода исходят из запланированного объема товарооборота, сумм условно-постоянных и условно-переменных расходов в отчетном периоде и выявленных тенденций их изменения. и разумной экономии издержек обращения. Планирование постоянных издержек обращения производится с учетом сложившегося за предплановый период темпа изменения их суммы: ИОпост.пл= ИОпост.1× Dtпост, где ИОпост п.л.— сумма условно-постоянных издержек обращения напланируемый год. руб.; ИОпост.1 — сумма условно-постоянных издержек обращения в отчетном году, руб.; Dtпост — среднегодовой темп изменения условно-постоянных издержек обращения, в долях ед. Условно-переменные издержки обращения, как уже отмечалось, находятся в прямой зависимости от изменения объема товарооборота. Поэтому при их планировании необходимо учитывать сложившееся за предплановый период соотношение темпов изменения суммы условно-переменных издержек обращения и объема товарооборота, которое может быть выражено коэффициентом эластичности:

Э= где Э — коэффициент эластичности, %; DТ — среднегодовой темп прироста объема товарооборота, %; DИОперем — среднегодовой темп прироста суммы условно-переменных расходов, %. Данный коэффициент показывает, на сколько процентов изменяется сумма условно-переменных расходов при изменении объема товарооборота на 1 %. Сумма условно-переменных издержек обращения на планируемый год может быть рассчитана по формуле: ИОпер/пост=ИОпер.1×(1+ где ИОперем.пл — сумма условно-постоянных издержек обращения на планируемый год, руб.; ИОперем.1 — сумма условно-переменных издержек обращения в отчетном году, руб.; DТпл — прирост объема товарооборота в планируемом году по сравнению с отчетным годом. Плановая сумма издержек обращения по торговому предприятию на планируемый год составит сумму плановых условно-постоянных и условно-переменных расходов.

40.Валовый доход предприятия-экономическая природа и сущность. Валовой доход торговой организации - это разница между денежной выручкой от реализации товаров и их покупной стоимостью. Уровень торговой надбавки определяется с учетом конъюнктуры рынка, соотношения между спросом и предложением на конкретный товар, размера свободной отпускной цены, расходов на реализацию товаров, прибыли, ставок косвенных платежей и условий взаиморасчетов контрагентов по формуле где ТН - уровень торговой надбавки, %; Р - сумма фактических расходов на реализацию; П - сумма прибыли; КО - обязательные отчисления, взимаемые за счет валового дохода; Пс - покупная стоимость товаров без НДС.

41. Расчет и измерение валового дохода. Валовой доход образуется за счёт: торговых надбавок; поступлений за оказанные услуги и выполненные работы (доставка товаров на дом, раскрой тканей, сборка и установка мебели) и прочих доходов от не основной деятельности (сдача в аренду помещений, доходы от долевого участия и т. д.). Основным источником ВД является торговая надбавка. Экономическое назначение ВД – возмещение издержек обращения, образование прибыли и уплата налогов и сборов. ВД = Н + Су + Пд, где Н – сумма торговой надбавки; Су – стоимость оказанных услуг; Пд – прочие доходы. Валовой доход исчисляется: абсолютной суммой (руб.) и уровнем (%). Уровень ВД = сумма ВД / сумму розничного товарооборота и умножить на 100. Валовые доходы от реализации товаров в процессе управления ими выражаются следующими основными показателями: 1. Абсолютной суммой валовых доходов от реализации товаров - она характеризует общий размер торговых надбавок, полученных в процессе реализации товаров в определенном периоде. 2. Уровнем валовых доходов от реализации товаров. Только показатель абсолютной суммы доходов не может дать объективной картины функционирования торгового предприятия. Поэтому на практике используют относительный показатель, в состав которого входит абсолютная сумма валовых доходов. Он определяется по формуле: Увд = (ВД/ТО)*100, где Увд - уровень доходов от реализации товаров, в %, ВД - общая сумма доходов от реализации товаров в определенном периоде; ТО - общий объем реализации товаров в этом же периоде. Существует несколько способов расчета валового дохода, основными из них являются: 1) по общему товарообороту; 2) по ассортименту товарооборота; 3) по среднему проценту; 4) по ассортименту остатка товаров. Расчет валового дохода по товарообороту. ВД = ТО*РН / 100, где ТО - общий товарооборот, РН - расчетная торговая надбавка. используется в том случае, когда на все товары применяется одинаковый процент торговой надбавки. Если ее размер в течение отчетного периода изменялся, следует определить объем товарооборота отдельно по периодам применения разных размеров торговой надбавки. Расчет валового дохода по ассортименту товарооборота. ВД = (ТО1*РН1 + ТО2*РН2 + . +ТОn*РНn) / 100, где ТОi - товарооборот по группам товаров, РНi - расчетная торговая надбавка по группам товаров. используется, если для различных групп товаров применяются разные размеры торговой надбавки. Этот способ предполагает обязательный учет товарооборота по группам товаров, каждая из которых включает товары с одинаковой надбавкой. Расчет валового дохода по среднему проценту. ВД = ТО*П / 100, где П - средний процент валового дохода. Этот способ наиболее прост и может применяться в любой организации. Расчет валового дохода по ассортименту остатка товаров. ВД = (ТНн + ТНп - ТНв) - ТНк, где ТНк - торговая надбавка на остаток товаров на конец отчетного периода. Факторы, влияющие на величину ВД: - объём и ассортиментная структура товарооборота (увеличение объёма товарооборота увеличивает сумму торговых надбавок и массу ВД); - экономическая обоснованность торговой надбавки; - количество и качество дополнительных услуг; - выбор поставщика и условия поставки товаров (правильный выбор поставщика определяет цену поставки товаров, их качество, форму оплаты, что обеспечивает cтабильность и прибыльность работы торгового предприятия). Цель анализа – установить отклонения фактических показателей от плановых на основе определения динамики показателя доходности, его структурных изменений, количественной оценки влияния отдельных факторов и других расчётов. На выполнение плана по ВД оказывают влияние два фактора: выполнение плана по объёму товарооборота (влияет на сумму ВД) и изменения в структуре товарооборота (влияет на уровень ВД). Для проведения анализа ВД используют данные бухгалтерской и статистической отчетности предприятия.

Поиск по сайту: |

×100

×100