|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

МІЖНАРОДНИХ РОЗРАХУНКІВ

Після вивчення цього розділу ви зможете: • ознайомитися з основними методами кредитування міжнародної торгівлі; • зрозуміти взаємозв'язок між умовами платежу та необхідністю кредитування суб'єктів зовнішньоекономічної діяльності; • дати характеристику основних методів кредитування експортерів та імпортерів; • засвоїти різні форми кредитування зовнішньої торгівлі на основі векселя: • пояснити функції акредитива як методу кредитування: • зрозуміти переваги форфетування для експортерів; • виділити переваги лізингових операцій. § 6.1. Роль кредиту в забезпеченні зовнішньої торгівлі, його види та зв'язок з умовами платежу

Кредитування зовнішньої торгівлі — важливий елемент економічного розвитку країни, оскільки кредит, поряд з якістю товару та його ціною, — важливий засіб конкурентної боротьби на світовому ринку. Кредит полегшує можливість збуту товару для експортера та придбання для імпортера. Кредиторами зовнішньоторговельних угод можуть бути банки, держава, експортери, імпортери, кредитно-фінансові організації (рис. 6.1). Однак здебільшого кредитування зовнішньої торгівлі здійснюється банками. Це може бути пряме або опосередковане кредитування. Фірмові кредити. Фірмовим кредитом називається кредит, який надається підприємством (фірмою) однієї країни підприємству (фірмі) іншої країни. Є три різновиди фірмового кредиту (рис. 6.2). Банківські кредити. Банківські кредити надаються банками чи іншими кредитними установами. Для мінімізації ризиків та мобілізації коштів банки надають кредити на основі створення консорціумів. Банківський зовнішньоторговельний кредит поділяють на два види: фінансовий та експортний.

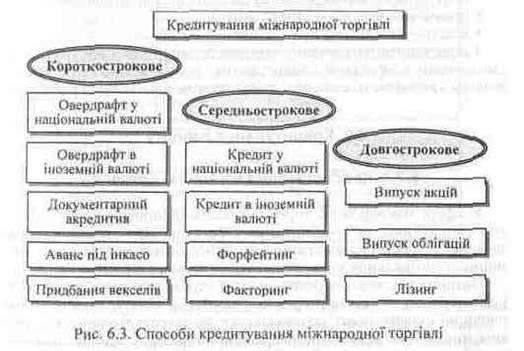

Фінансовий кредит забезпечує можливість здійснювати торгівлю на будь-якому ринку, і це дає широкі можливості для вибору торговельних партнерів. Цей вид кредиту не завжди може бути пов’язаний з поставками товару. Центральні банки часто його використовують для валютних інтервенцій та погашення зовнішньої заборгованості. Сутність експортного кредиту полягає у тому, що він може використовуватися лише для закупівлі товару в країні кредитора. Такий кредит надається банком експортера банку імпортера чи безпосередньо імпортеру. Тому надання експортного, кредиту одночасно сприяє розширенню експорту товарів у країну боржника. Брокерські кредити — проміжна форма між фірмовими кредитами та банківськими. Брокери позичають кошти у банків, виступаючи при цьому у ролі посередників. У деяких випадках брокери надають гарантії за кредитами експортерам та імпортерам. Урядові кредити надаються урядом однієї країни уряду іншої країни за рахунок державного бюджету. Вони переважно мають довгостроковий характер (10—15 років). Такі кредити, як правило, надаються у двосторонньому порядку. Кредити міжнародних організацій, серед яких провідне місце займають МВФ, МБРР, сприяють збалансованому зростанню міжнародної торгівлі та подоланню валютних труднощів країн-учасниць, пов'язаних з дефіцитом їх платіжного балансу. МВФ та МБРР надають не лише стабілізаційні кредити, а й структурні (на здійснення програм, спрямованих на структурні реформи в економіці країни). Змішані кредити — це спільне кредитування великих проектів кількома кредитними установами — як міжнародними, так і національними. Участь у таких проектах можуть брати державні та приватні установи. Кредитування експортно-імпортних операцій зумовлене особливостями виробництва, реалізації товарів та необхідністю одночасних великих капіталовкладень. Залежно від конкретних умов торговельної угоди використовують і різні методи кредитування експортно-імпортних операцій (рис. 6.3). Підприємство, яке бере участь у зовнішній торгівлі, при визначенні умов зовнішньоторговельної угоди має використовувати організаційні форми кредитування експортно-імпортних операцій, і насамперед під час визначення умов розрахунків. У зовнішньоторговельному контракті умови розрахунків повинні передбачати, на якій стадії руху товарів буде здійснюватися його оплата і в який спосіб. Можливе проведення платежу одноразово чи частинами, з негайною оплатою або у кредит. За терміном користування кредити поділяються на короткострокові — від трьох місяців до одного року; середньострокові — від одного до п'яти років та довгострокові — понад п'ять років. У деяких країнах термін середньострокових кредитів становить від одного до семи років, а термін довгострокових — понад 7 років. Ще однією класифікаційною ознакою кредитів може бути стадія виробництва (обороту) товару, котрий кредитуватиметься: — виготовлення товару для експорту; — складування товару у країні експортера; — транспортування товару; — зберігання на складі в країні імпортера; — реалізація товару; — використання товару у процесі виробництва та його амортизації.

Кредитування зовнішньоторговельних угод, як уже зазначалося, є одним із головних чинників конкуренції. Можливість кредитування дуже часто стає вирішальним чинником при наданні замовлення. Інтереси експортера та імпортера протилежні. Якщо імпортер намагається отримати якомога більшу відстрочку платежу та гарантію поставки товару, то експортер бажає якнайшвидшої оплати. У зв'язку з цим необхідною складовою контракту є домовленість про взаємовигідні умови платежу. Визначення умов платежу є важливим з погляду потреби у кредитуванні зовнішньоторговельної угоди, а відображення інтересів у контракті експортера чи імпортера залежить від міцності їхніх позицій на ринку. До платіжних умов, які є визначальними при кредитуванні імпорту, відносять: — авансовий платіж — платіж на основі акредитива (з оплатою при пред'явленні); — інкасо (документи проти платежу); — платіж після отримання товару (при посередництві з відстрочкою платежу). Кредитування експорту є необхідним, якщо використані такі умови платежу: • платіж на основі акредитива (акредитив з відстрочкою); • інкасо (документи проти акцепту); • відстрочка платежу. Таким чином, визначені у контракті умови платежу тісно взаємозв'язані з методами кредитування, оскільки саме з їх урахуванням і визначаються необхідність та можливість кредитування. Кредитування імпорту § 6.2.1. Кредитування на основі векселя

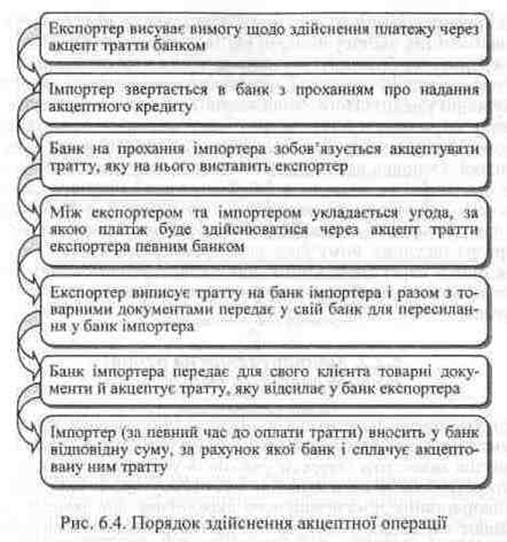

У сфері міжнародної торгівлі досить поширеним інструментом розрахунків та кредитування є вексель. Його використання забезпечує оформлення кредитних відносин між учасниками зовнішньоторговельних угод (експортером та імпортером) та банками. Питання вексельних розрахунків з нерезидентами є важливим і для українських експортерів та імпортерів. Проте, зважаючи на очевидні суперечності законодавства та неврегульованість окремих питань цієї проблеми, розрахунки з використанням векселів перебувають у площині теорії, а не практики. Іншою причиною невикористання векселів у міжнародних розрахунках є низька ліквідність векселів більшості підприємств та відсутність розвинутого ринку цінних паперів, зокрема векселів. Обмеженість щодо надання експортером та імпортером комерційного кредиту, пов'язану передусім з недостатнім рівнем довіри один до одного, стала причиною появи акцептних кредитів. Сутність даної операції полягає в тому, що експортер виставляє тратту для акцепту не на імпортера, а на банк імпортера. Формально цей кредит надає експортер, але різниця між звичайним комерційним кредитом і акцептним полягає в тому, що акцептантом є банк, і це суттєво змінює взаємовідносини між сторонами (рис. 6.4).

У міжнародному обороті банківський акцепт є інструментом міжнародного обігу та міжнародного засобу платежу. Поряд з цим практика більшості країн строго регламентує вексельний обіг. В основному регламентація спрямована на розширення експорту товарів даної країни. При акцептному кредиті для експортера втрачає значення ризик неплатежу, оскільки експортер має акцепт великого банку. У цьому разі ризик неплатежу (ризик непогашення кредиту) бере на себе банк, тому він наражається і на валютний ризик, і на ризик країни. Залежно від сумарного розміру ризиків установлюється розмір комісії за акцепт. Комісія сплачується відразу і не повертається, навіть якщо імпортер не скористався кредитом. При цій операції банк імпортера не використовує своїх ресурсів для кредитування (банк оплачує тратту лише у разі неспроможності імпортера здійснити оплату зі свого боку). Акцентуючи тратту, банк лише гарантує для експортера оплату товару. Як правило, акцептні кредити відкриваються під товарні акредитиви або лід заставу товару, що імпортується. Строк акцептного кредиту здебільшого встановлюється до трьох місяців. У міжнародній практиці часто використовується акцептно-рамбурсний кредит. Його виникнення пов'язане з вимогами експортерів отримати тратту, акцептовану великим першокласним банком. Механізм акцептно-рамбурсної операції такий же, як і акцептної'. Основна відмінність полягає в тому, що банк імпортера не сам акцептує вексель, а забезпечує для імпортера одержання акцепту великого міжнародного банку. За певний обумовлений час до терміну акцепту тратти першокласним банком банк імпортера надсилає йому своє рамбурсне зобов'язання (зобов'язання банку переказати кошти для оплати акцептованих тратт). Часто акцептно-рамбурсний кредит пов'язаний з відкриттям акредитива.

§ 6.2.2. Кредитування на основі документарного акредитива Документарні акредитиви в міжнародній торгівлі використовуються не лише як ефективна та безпечна форма розрахунків, що здатна захистити інтереси учасників угоди, а й як інструмент короткострокового кредитування для експортера та імпортера. Використання документарного акредитива при розрахунках з наданням середньострокового та довгострокового комерційного кредиту незначне. У таких випадках акредитив, як правило, використовується у поєднанні з іншими формами міжнародних розрахунків. При цьому він покриває лише ту частку вартості товару, яка буде оплачуватися проти пред'явлення в банк комерційних документів. Варіанти кредитування на основі акредитива можна сформулювати виходячи з Уніфікованих правил і звичаїв для документарних акредитивів. На рис. 6.5 відображені види акредитивів, які є засобом короткострокового кредитування імпортера. Акцептний акредитив використовується для кредитування імпортера, але у разі наступного врахування векселя він стає засобом отримання експортером негайного платежу. Акцептний акредитив передбачає, що експортер у пакет документів, передбачених в акредитиві, включає строкову тратту (строк тратти, як правило, становить від 60 до 90 днів), виставлену на акцептуючий банк. Акцентуючи тратту, банк дає зобов'язання оплатити номінальну вартість векселя при настанні строку погашення. Акцептована тратта може бути врахована чи придбана акцептуючим банком або повернена пред'явнику. Враховуючи тратту, банк забезпечує бенефіціара коштами на строк акцепту, стягуючи при цьому комісію за врахування. Розмір комісії залежить від валюти, в якій виписано вексель, суми та строку векселя.

Акредитив з відстрочкою за своїм економічним змістом подібний до акцептного акредитива. Імпортер отримує документи раніше, ніж він здійснить платіж продавцеві. Для забезпечення інтересів експортера уповноважений банк дає йому проти виставлених документів письмову згоду здійснити платіж у визначений термін. Кредитування акредитива з відстрочкою платежу банки здійснюють лише для клієнтів з бездоганною репутацією. Компенсаційний акредитив. Механізм здійснення компенсаційного акредитива полягає в тому, що клієнт (який є посередником чи генеральним підрядником) хоче перевести виробнику товару або субпостачальнику свою вимогу за відкритим на його користь оригіналом акредитива. У такому разі банк, що підтвердив цей оригінал, відкриває компенсаційний акредитив на користь виробника на основі оригіналу акредитива. Функція кредитування компенсаційного акредитива полягає в тому, що, коли клієнт банку є посередником і має потребу у кредитних коштах на придбання товару для перепродажу, банк може надати кредит на основі відкритого на ім'я клієнта компенсаційного акредитива. У цьому разі компенсаційний акредитив з його платіжним зобов'язанням слугуватиме для банку забезпеченням.

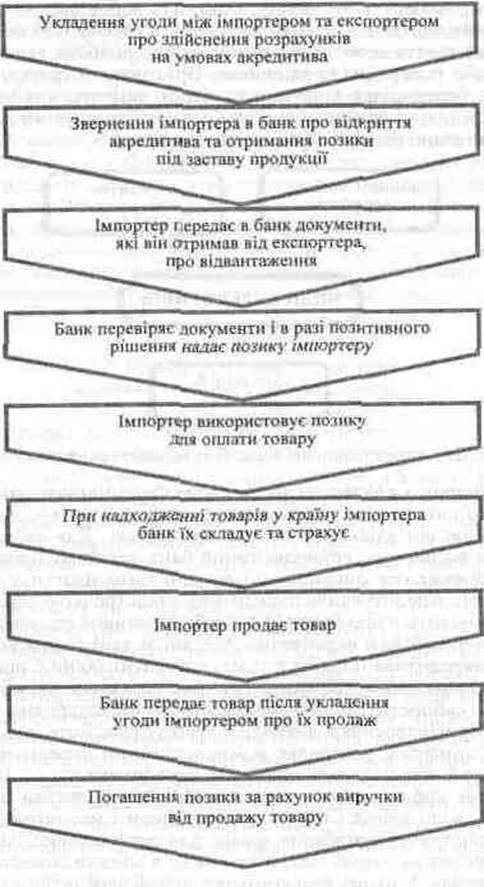

Рис. 6.6. Процес отримання позики під продукцію Відкриття акредитива передбачає для банку, який його відкрив, надання абстрактного боргового зобов'язання. За умови, що банк не вимагає від імпортера негайної виплати суми акредитива, він кредитує відкриття акредитива імпортерові. При цьому кошти банку зазвичай не залучаються. І при надходженні документів, указаних в акредитиві, вони оплачуються здебільшого через поточний рахунок імпортера. До прийняття документів від експортера банк, що відкрив акредитив, бере на себе кредитний ризик. При цьому він повинен бути впевнений у тому, що зможе отримати виконані за акредитивом платежі за рахунок імпортера. Такий кредит звичайно надається під забезпечення товарів, які будуть імпортуватися на умовах акредитивної форми платежу. Ця схема отримання кредиту використовується тоді. коли імпортер є посередником. Процес здійснення операції показано на рис. 6.6. Банк погоджується надати кредит під забезпечення товарів за таких умов: — клієнти-позичальники мають бездоганну репутацію; — клієнти-позичальники мають досвід роботи у торгівлі; — товари високої якості і швидко реалізуються; — ринкові ціни на товари стабільні; — хороший фінансовий стан постачальника та кінцевого покупця. Тривалість позики під продукцію — від семи до 90 днів.

§ 6.2.3. Пряме банківське кредитування імпортера Окрім опосередкованого кредитування імпортерів у формі врахування виданих їм чи акцептованих банком векселів, кредитування на основі документарного акредитива, широкого розвитку набуло і пряме банківське кредитування імпортерів. Воно може здійснюватися як приватними банками, так і державними. Беручи до уваги значення, яке надається зовнішній торгівлі в економічній політиці країни, більшість урядів ініціювали створення банків, які б спеціалізувалися на фінансуванні експортно-імпортних операцій. В одних країнах сильні історичні традиції у Цій сфері, в інших — функціонування таких банків підпорядковане тенденціям економічного розвитку. У Великобританії, наприклад, не існує спеціальних організацій, які б здійснювали кредитування зовнішньої торгівлі. У цій сфері провідні позиції здавна займають торговельні банки. До групи торговельних банків сьогодні входить близько 30-ти кредитно-фінансових установ Лондона, які переважно спеціалізуються на зовнішньоторговельних та міжнародних операціях. У Сполучених Штатах у 1934 р. для фінансування міжнародної торгівлі було створено спеціальний Експортно-імпортний банк. У Японії у 1950 р. для цих цілей теж було створено Експортно-імпортний банк Японії. У 1946 р. у Франції був утворений Французький банк зовнішньої торгівлі. Такі спеціалізовані банки створені й в інших країнах. Серед основних функцій цих банків можна виділити такі: — довгострокове та короткострокове кредитування експортерів; — гарантування та страхування експортних кредитів; — довгострокове кредитування іноземних урядів та фірм. Такі спеціалізовані банки здебільшого падають кредити іноземним покупцям товарів даної країни на вигідніших умовах, ніж інші організації. До важливих умов надання таких кредитів відносять гарантії урядів країн-позичальників. Звичайно, що такі банківські кредити більшою мірою, ніж фірмові, підлягають регулюванню та контролю з боку держави. З цього погляду вони схожі з урядовими кредитами. Незважаючи на те, що ці кредити укладаються між банками, санкціонуються вони урядами країн, і в багатьох випадках є частиною міжурядових угод. Тому умови цих кредитів, як правило, суттєво відрізняються від умов звичайних комерційних кредитів. У 1991 p. в Україні на базі відділення Зовнішекономбанку СРСР теж було створено експортно-імпортний банк — Укрексімбанк. Широке визнання міжнародними фінансовими колами професійних підходів у діяльності Укрексімбанку сприяло активному залученню іноземних кредитних ресурсів в економіку України. У 1998 p. Укрексімбанк розпочав реалізацію нової цільової програми комплексного кредитного обслуговування малих та середніх підприємств, під яку залучені кошти німецької Кредитної установи для відбудови. Спільно зі Світовим банком успішно втілюється в життя Проект розвитку експорту. Крім цього, Укрексімбанк обслуговує іноземні кредитні лінії. Свою кредитну діяльність Укрексімбанк спрямовує на: — забезпечення потреб економіки України в іноземних кредитних ресурсах для фінансування проектів у пріоритетних галузях народного господарства України через залучення та надання резидентам іноземних кредитів під гарантії Кабінету Міністрів України в межах повноважень та функцій, визначених Агентською Угодою з Кабінетом Міністрів України від 19 вересня 1996 p.; — сприяння розвитку малого та середнього приватного підприємництва в Україні через упровадження довгострокової кредитної Програми німецької Кредитної установи для відбудови; — залучення та надання іноземних кредитів у межах власної комерційної діяльності для фінансування ефективних кредитних проектів; — забезпечення фінансування потреб вітчизняних суб'єктів зовнішньоекономічної діяльності за рахунок власних ресурсів. У межах виконання функцій фінансового Агента Кабінету Міністрів України банк обслуговує іноземні кредитні лінії, які були залучені під гарантійні зобов'язання Кабінету Міністрів України для фінансування потреб економіки України. Укрексімбанк спільно з Міжнародним банком реконструкції та розвитку (МБРР) здійснює Проект розвитку експорту. Основними напрямками реалізації цього Проекту є сприяння розвитку експортного сектора економіки України через кредитування підприємств-експортерів. Останнім часом великі українські комерційні банки також розширили свою діяльність у сфері валютного кредитування. Кредити в іноземній валюті можуть видаватися позичальникам під гарантію, яка передбачає право банку на списання коштів з валютного рахунку гаранта у разі непогашення кредиту у встановлені терміни. Як забезпечення кредитів, виданих в іноземній валюті, також можуть прийматися у позичальника або його гаранта акредитиви та платіжні гарантії, виставлені на їх користь іноземними банками (здебільшого банками-кореспондентами банку, що є кредитором). При кредитуванні експортно-імпортних торговельних операцій найчастіше як заставу використовують шляхові документи, зокрема заставою короткострокових позик є документи, що засвідчують відвантаження товарів (коносаменти, накладні). Коносамент використовується при оформленні відвантаження товарів морським та річковим транспортом, накладні — при транспортуванні іншими видами транспорту. Цей спосіб забезпечення кредиту оформляється через індосування названих документів їх власниками на користь банку-кредитора. Умовою видачі Кредиту під забезпечення шляховими документами е страхування вантажу. При забезпеченні товарними запасами як застава приймаються партії сировини, матеріалів готової продукції. Перевага віддається товарам, торгівля якими ведеться на біржі і за якими легко визначити ринкову вартість. Умовою використання товарних запасів є їх застрахованість. Існує два способи оформлення зазначеного забезпечення: під складські квитанції і під розписки. При першому способі заставлені товари вилучаються у позичальника і передаються на зберігання складській компанії. Складські квитанції слугують забезпеченням кредиту. Після погашення позики банк виписує ордер на видачу товару позичальникові. При другому способі товари перебувають на зберіганні у позичальника, проте контроль над ними здійснює зазвичай представник банку. У цьому разі забезпеченням є охоронні розписки. Другий спосіб дає змогу знизити витрати на зберігання застави, проте збільшує ризик банку. Видача кредиту під охоронні розписки вимагає високої надійності клієнта. Як інструмент забезпечення кредиту товарними запасами може бути вексель позичальника. Такий спосіб оформлення забезпечення використовується при кредитуванні торговельних фірм. При цьому банк оплачує товари експортеру, позичальник, отримавши товар, який юридичне належить банку, зобов'язується зберігати його до моменту погашення позики. Зобов'язання позичальника оформлюється векселем, який підлягає оплаті на першу вимогу банку. Якщо заставлені товари продані позичальником, то він має право розпоряджатися виручкою від перепродажу за довіреністю банку-кредитора. Без довіреності виручка зараховується на погашення кредиту. Для отримання кредиту в іноземній валюті позичальник повинен вказати: — мету отримання кредиту; — економічне обґрунтування кредиту; — суму та строк, на який береться кредит; — назву, кількість та вартість товару; — валюту платежу та країну придбання товару; — графік поставок товару, що імпортується; — джерело погашення кредиту; — розрахунок строків використання і погашення кредиту та відсотків за ним. У деяких випадках банк може вимагати від позичальника і додаткову інформацію щодо реквізитів торговельних партнерів, на рахунки яких буде зараховуватися сума кредиту. Використання кредитів в іноземній валюті передбачається лише за умови своєчасного подання у банк копій контрактів позичальників з іноземними партнерами, попередньо узгоджених з банком. Строки укладання контрактів та періоди розрахунків за ними повинні чітко відповідати строкам використання кредиту. При кредитуванні в іноземній валюті, окрім кредитного ризику, для банку може виникнути загроза і валютного ризику у таких випадках: — при зниженні курсу валюти, у якій видано кредит, відносно національної валюти; — при конвертації отриманих надходжень у валюту кредиту; — при використанні забезпечення, вираженого у національній валюті чи в третій валюті. Для забезпечення своєчасного повернення кредиту банк повинен систематично контролювати хід виконання кредитної угоди. У разі невиконання позичальником умов кредитного договору банк має право припинити подальше використання кредиту та достроково стягнути суму заборгованості. Пряме банківське кредитування можна розглядати як вигіднішу форму кредитування для імпортера, тому що ці кредити дають йому можливість вибрати експортера. У свою чергу, таке кредитування не позбавлене вигоди і для експортера, оскільки звільняє його від необхідності звертатися до банку з проханням урахувати чи придбати векселі.

Кредитування експорту § 6.3.1. Короткострокове кредитування експортера Завданням кредитування експорту є надання у розпорядження експортера грошових коштів для покриття його витрат від початку виробництва товару і до отримання плати за нього. Експортне кредитування можна розглядати як: — попереднє кредитування експорту (на період від початку виробництва до відвантаження товару); — поточне кредитування експорту (на період, що охоплює час транспортування й отримання платежу). Найчастіше формою експортних короткострокових кредитних операцій є аванси під інкасо, акредитив з авансом, також використовуються врахування та акцепт векселів. Для надійних клієнтів банки можуть надавати овердрафт як у національній, так і в іноземній валюті для забезпечення можливості здійснення торговельних операцій (рис. 6.7).

Акредитив з авансом використовують, якщо необхідно кредитувати експортера перед відвантаженням товару. В умовах акредитива має бути чітко вказано, яка частка його загальної суми становить аванс. Як правило, сума авансу не перевищує 85% загальної суми акредитива. При використанні акредитива з авансом аванс експортеру видається під його письмове зобов'язання подати у визначений строк необхідні документи. Виплата відбувається банком експортера, але під гарантію банку, який відкрив акредитив. Якщо експортер не подасть у визначений строк документи і не погасить авансу, то банк, що його видав, дебетує рахунок банку-емітента на суму авансу та відсотків. Величина авансу під інкасо залежить від оцінки фінансової надійності клієнта, якості застави (позичальник передає у заставу право власності на товари, що експортуються, банку-кредитору та вимогу на отримання оплати за документарним інкасо до зарубіжного банку) і від економічної та політичної ситуації у країні покупця. Зазвичай сума авансу становить від 75% до 90% від загальної суми інкасо. При поставках товарів на умовах інкасо можливе надання авансу під окремі інкасові партії — індивідуальний аванс чи повне авансування усіх операцій клієнта, переданих на інкасо. Коли способом інкасо є «документи проти платежу», банківське забезпечення набуває форми контролю над товарами. Якщо методом інкасо є «документи проти акцепту», то банк має лише акцептований вексель (товари отримує імпортер). Тому дуже важливо бути впевненим у бажанні та можливості імпортера виконати свої зобов'язання за акцептованими векселями й оплатити їх у визначений строк. Аванси під інкасо є прийнятним методом кредитування експорту за умови, що банк-кредитор виконає інкасування і що векселі підлягають оплаті у країні та в національній валюті експортера та банку-кредитора. Якщо векселі підлягають оплаті в іноземній валюті та за кордоном, доцільно здійснювати врахування векселів, тобто придбання векселів, виписаних експортером на покупця, які мають бути оплачені за кордоном. Урахування векселів здійснюється перед їх пересиланням імпортеру з дисконтом. Банк ураховує векселі лише тоді, коли вексель має надійне забезпечення. Тому важливими елементами є фінансова надійність імпортера, сума векселя, очікувана тривалість часу до оплати. У разі відмови від платежу чи акцепту банк має право регресу до експортера. Векселі мають бути виписані у вільно конвертованій валюті. Для отримання додаткової гарантії банк може вимагати від клієнта оформлення страхування кредиту від ризику неплатежу. Якщо експортер постійно виписує векселі та чеки, які підлягають оплаті за кордоном, банк може запропонувати відкрити для нього облікову кредитну лінію на строк до одного року. Відповідно до цієї умови банк буде зобов'язаний ураховувати всі векселі, виписані клієнтом на іноземних покупців. Таким чином, клієнт негайно отримує платіж (кредит), проте банк залишає за собою право регресу у разі неплатежу чи неакцепту імпортером. Одним із методів короткострокового кредитування експортера є акцептні кредитні лінії. Акцептну кредитну лінію можна розглядати як угоду, відповідно до якої банк дає згоду акцептувати векселі, що виписані на нього експортером під забезпечення торговельними векселями на товари, що експортуються. Завдяки авторитету акцептуючого банку векселі зразу ж можна врахувати за низькою ставкою. Вартість акцептованих векселівне перевищує (або дорівнює) вартості торговельних векселів. У разі відмови імпортера від платежу чи акцепту за торговельним векселем банк має право регресу до експортера. Період, протягом якого може бути використане акцептне джерело кредитування, визначається умовами угоди між банком та клієнтом. Також установлюється ліміт, у межах якого виписуються векселі. Як правило, термін користування акцептною кредитною лінією довший, ніж строк користування овердрафтом. Використання акцептних кредитів у міжнародній практиціє|досить поширене. У деяких випадках акцептні джерела є значними і надаються не одним банком, а банківськими синдикатами.! Серед причин широкого використання акцептних кредитів можна виділити такі: — акцептний кредит можна розглядати як середньостроковий овердрафт; — вартість акцептного кредиту може бути нижчою, ніж процентна ставка за овердрафтом чи банківським кредитом, оскільки облікова ставка акцептованих банком векселів на ринку зазвичай нижча. Якщо експортер регулярно та на великі суми отримує векселі або чеки від іноземних партнерів, доцільніше використовувати факторинг та форфейтинг, ніж постійно звертатися у банк із проханням про врахування чи акцепт векселів. § 6.3.2. Експортний факторинг та форфейтинг При кредитуванні зовнішньої торгівлі експортний факторингяк одна з альтернативних форм кредитування останнім часом набув вагомого значення. Він використовується переважно середніми торговельними підприємствами та виробниками, які серед своїх клієнтів мають постійних покупців. Експортний факторинг як інструмент кредитування непридатний для експортних операцій з тривалою відстрочкою платежу. Факторинг як метод кредитування експорту розглядають як продаж права щодо вимоги торговельних боргів. Експортний факторинг вигідно використовувати за умови, що експортер має проблеми з грошовими потоками та здійснює торгівлю на умовах відкритого рахунку. Позитивні моменти при використанні факторингу відображені на рис. 6.8.

Результатом використання факторингу є можливість розширення обсягу торговельних угод, використання додаткового джерела фінансування та економія управлінських видатків. Особливо вигідним для експортера є використання факторингу при торгівлі зо відкритим рахунком. Поряд з позитивними моментами використання факторингу його розвитку можуть перешкоджати деякі негативні моменти, а саме: — експортери можуть надавати перевагу традиційним методам фінансування; — може існувати думка, що використання факторингу є свідченням нестабільного фінансового стану; — в експортерів виникає побоювання, що втручання факторингової фірми чи банку може погіршити взаємовідносиниміжпартнерами. Використання факторингу є зручним методом фінансування експортера, якщо термін кредитування від трьох до шести місяців. У разі необхідності фінансування з більш тривалими строками використовують форфейтинг. Форфейтинг — кредитування експортера через придбання векселів чи інших боргових зобов'язань. Якщо факторинг використовується для кредитування короткострокової заборгованості усередині країни та за кордоном і, як правило, через придбання усіх вимог, то форфейтування є інструментом кредитування окремих експортних вимог, зазвичай середньострокових. Спільні риси між факторингом та форфейтингом полягають у тому, що ці методи використовуються для скорочення заборгованості у балансі в результаті продажу вимог. Позитивні риси форфейтингу відображені нарис. 6.9. Серед недоліків форфейтингу заведено виділяти два: висока вартість операції та складність знайти форфейтера. Вартість форфейтингу складається з: — прибутку форфейтера; — вартості наданих грошових коштів; — покриття від комерційного ризику; — покриття від політичного ризику; — покриття від валютного ризику; — покриття процентного ризику.

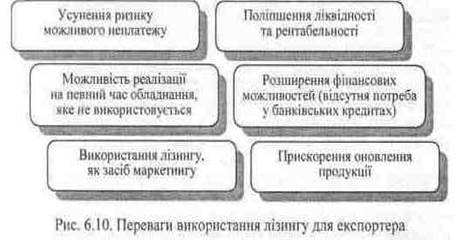

Серед причин, через які банки неохоче виступають у ролі форфейтера, можна виділити такі: — існування у країні імпортера обмежень на здійснення платежів за кордон; — незадоволеність кредитоспроможністю покупця; — незадовільний стан банку, що буде здійснюватиаваль. § 6.3.3. Експортний лізинг Експортний лізинг відносять до альтернативних форм кредитування міжнародної торгівлі. Лізинг — це кредит, що надається під основні засоби. Число учасників лізингової угоди залежно від економічних умов може бути різним. Здебільшого у лізинговій операції беруть участь три сторони: продавець товару (експортер), лізингоотримувач (імпортер) та лізингодавець. Лізингодавцем може бути банк або лізингова компанія (часто лізингова компанія є дочірньою компанією банку). При укладенні угод на великі суми кількість учасників може досягати семи осіб, до числа яких входять брокерські та трастові фірми. Лізинг дає змогу експортерові негайно і в повному обсязі отримати платіж, оскільки обладнання продається лізингодавцеві і експортер звільняється від усіх фінансових проблем, пов'язаних з цим товаром, за винятком зобов'язань за гарантійними строками. Позитивні моменти використання лізингу для експортера показані нарис. 6.10. Лізинг, як інструмент кредитування у сфері зовнішньоекономічних відносин, є особливо вигідним тоді, коли через механізм лізингу можна отримати податкові чи митні пільги. Правовий та митні аспекти міжнародного лізингу е досить складними у зв'язку з неоднаковою інтерпретацією його у законодавстві різних країн (проте можна спостерігати тенденцію щодо уніфікації правил здійснення лізингових операцій). Слід враховувати також валютні ризики та ризики країни, які виникають при цій операції. Для того щоб зменшити притаманні лізингу негативні риси, лізингові компанії (банки) створюють об'єднання з лізинговими компаніями інших країн, які володіють правовою ситуацією у своїй країні і можуть передбачити її розвиток. Ще однією можливістю здійснення міжнародного лізингу є відкриття дочірньої лізингової фірми за кордоном.

Для міжнародного лізингу характерне залучення мобільних інвестиційних товарів (машини, технологічне обладнання). До об'єктів лізингу також відносять великі виробничі об'єкти (фабрики, заводи, нафтові платформи). Зауважимо, що об'єкти лізингу можуть використовуватися не тільки в країні лізингоотримувача. Запитання для самоконтролю І. Хто може бути кредитором зовнішньоторговельних угод? 2. Охарактеризуйте види фірмових кредитів. 3. Чим зумовлена необхідність кредитування експортерів та імпортерів? 4. У чому полягає зв'язок фірмового кредиту з банківським? 5. Назвіть методи фінансування міжнародної торгівлі. 6. Який зміст та порядок здійснення акцептної операції? 7. Який порядок здійснення акцептно-рамбурсного кредиту? 8. Який механізм використання акредитива як інструменту кредитування? 9. Розкрийте зміст прямого банківського кредитування експортно-імпортних операцій. 10. За яких умов можливе виникнення валютного ризику при банківському кредитуванні? 11. Які є методи короткострокового кредитування експорту? 12. Що таке акцептна кредитна лінія? 13. Розкрийте зміст факторингу як форми короткострокового кредитування експортера. 14. Розкрийте зміст форфейтингу як форми короткострокового кредитування експортера. 15. Розкрийте зміст лізингу як форми короткострокового кредитування.

Поиск по сайту: |