|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

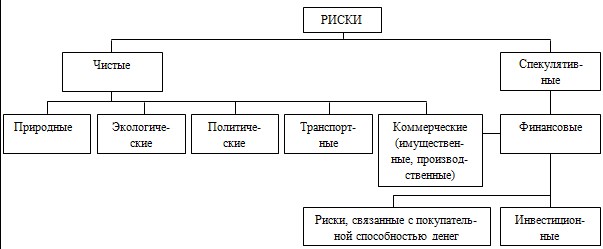

Подходы отечественных экономистов к понятию «риск», к классификации рисков

Риск - деятельность субъектов хозяйственной жизни, связанной спреодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятности достижения желаемого результата, неудачи и отклонения от цели, содержащиеся в выбираемых альтернативах. Таким образом, четко заметна тесная связь риска, вероятности и неопределенности. Процесс принятия решений в экономике на всех уровнях управления происходит в условиях постоянно присутствующей неопределенности состояния внешней и внутренней среды, которая обусловливает частичную или полную неопределенность конечных результатов деятельности. Принято, что рискнеобходимоанализировать и выявлять с нескольких сторон: 1. С точки зрения государственного регулирования: значит более полно учитывать и регулировать нормы, анализировать выбор правительством инструментов регулирования, определять эффективность целей регулирования; 2. С точки зрения статистического наблюдения: значит своевременно дополнять документы, регламентирующие статистический учет и обработку данных (компетенция государства); использовать статистические данные для объективной оценки экономического развития; 3. С точки зрения экономического субъекта: подходить к управлению рисками как с финансовой стороны (предпринимать конкретные действия, осуществлять целенаправленные сделки), так и с учетом исторической перспективы развития событий во внешней среде (учитывать институциональные особенности внешней среды и историю функционирования компании на рынке). В чем заключается двойственность риска(убыток и внезапная прибыль): 1. Риск возникает из-за неопределенности (при любых видах предпринимательской деятельности), которую несут изменения, то есть мыпризнаем, чтоне способны оценить закономерность появлениятех или иныхсобытий в будущем.Риск как производная от категории случайности имеет очевидную связь с категорией времени. Для любого случайного эксперимента его неопределенность присутствует только в его начале, в конце же, когда результаты эксперимента уже известны, неопределенность исчезает. Аналогично и с финансовыми рисками. Они присутствуют перед принятием конкретных финансовых решений и исчезают по истечении некоторого времени. Неопределенность предполагает наличие факторов, при которых результаты действий не являются детерминированными, а степень возможного влияния этих факторов на результаты неизвестна; например, это неполнота или неточность информации об условиях хозяйственной деятельности, в том числе о связанных с ней затратах и полученных результатах. Причинами неопределенности являются три основных фактора: - незнание (или не располагают полным знанием ситуации для выработки оптимального решения, а также не имеют вычислительных средств достаточной мощности для адекватного учета всей доступной им информации), - случайность; - противодействие. Так, существует теория инерционностиэкономической системы, согласно которой риск возникает в самой закономерности развития событий. С этой точки зрения, участник рынка должен осознавать, что риск возникает по причине:- многофакторности предпочтений, - мотивации, - выбора,- ожиданий со стороны экономических субъектов. Для этого используется следующая методика экономического анализа:Начало развития находит себя в возможностях (потребностях). Для реализации потребностей участники рынка соотносят свои возможности и способности (например, проанализировать внешние условия). После мотивации будущего решения, экономический субъект или домашнее хозяйство делает выбор – принимает инвестиционное или управленческоерешение. Объектом выбора становятся те вещи, которые необходимы. Поэтому, риск возникаетодновременно и только в момент принятия решения. Риск делает наше решение зависимым от внешней среды, факторов, вызывающих незапланированные потери или прибыль. Согласно теории инерционности, снижение риска - в создании базы финансирования на стадии обозначения возможностей или формирования потребностей экономических субъектов и домашних хозяйств. Весь этот процесс можно назвать финансированием риска потенциальных убытков. Риск потенциальных убытков заставляет нас делать выбор, последствия которого не изменят устойчивость экономического развития – инерционность.В количественном отношении неопределенность подразумевает возможность отклонения результата от ожидаемого, или среднего, значения как в меньшую, так и в большую сторону. Такая неопределенность носит название «спекулятивной», в отличие от «чистой» неопределенности, предполагающей только возможность негативных отклонений конечного результата деятельности. Из понятия неопределенности вытекает еще одно базовое понятие, необходимое для правильного понимания природы риска – вероятность наступления того или иного события. Вероятностью события является определенное число, которое тем больше, чем более возможно событие. Вероятность – это возможность получения определенного результата. Очевидно, что более вероятным считается то событие, которое происходит чаще. В качестве единицы измерения принимают вероятность достоверного события, т.е. такого события, которое в результате какого-либо опыта, процесса деятельности непременно должно произойти. Примером такого события может служить факт получения дохода при реализации продукции, поскольку невозможна такая ситуация, когда предприятие продавало бы продукцию, не имея на нее цены (если, цена нулевая, в таком случае и доход будет нулевым). Таким образом, в отличие от неопределенности как таковой, риск является измеримой величиной; его количественной мерой служит вероятность неблагоприятного исхода. На практике наибольшее внимание уделяется не вероятности неблагоприятного исхода как таковой, а стоимостной оценке подверженности риску (exposure), которая может выражаться с помощью таких показателей, как: - максимальная сумма, которую можно потерять в результате изменения конкретного фактора риска, - средняя величина убытков по данному виду операций за выбранный период времени, - стандартное отклонение прибылей/убытков, - максимальный размер потерь за определенный период времени с заданной вероятностью и т. д. Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают общую, ценовую, финансовую устойчивость и т.п. Финансовая устойчивость — это главный компонент его общей устойчивости. Финансовая устойчивость предприятия — это такое состояние его финансовых ресурсов, их перераспределения и использования, когда обеспечиваются развитие предприятия на основе собственной прибыли и рост капитала при сохранении его платежеспособности и кредитоспособности в условиях допустимого финансового риска. Всякий раз, когда у финансового менеджера имеется несколько вариантов действий, каждый из которых, с одной стороны, уменьшает некоторые финансовые риски, а с другой стороны, связан с определенными издержками, он имеет дело с компромиссом между выгодой от устранения риска и затратами, которые придется понести для снижения этого риска. Процесс выработки компромисса, направленного на достижение баланса между выгодами от уменьшения риска и необходимыми для этого затратами, а также принятие решения о том, какие действия для этого следует предпринять (включая отказ от каких бы то ни было действий), называется управлением финансовым риском (risk management). В обязанности финансового менеджера входит обеспечение снижения всех видов риска, а не только финансового, поскольку между различными сферами деятельности эк.субъектов не существует четких границ. Риск и доход в финансовом менеджменте рассматриваются как две взаимосвязанные категории. Они могут быть ассоциированы как с каким-либо отдельным видом активов, так и с их комбинацией.

Цель управления финансовым риском заключается в снижении потерь, связанных с данным риском, до минимума. Потери могут быть оценены в денежном выражении, оцениваются также шаги по их предотвращению. Финансовый менеджер должен уравновесить эти две оценки и спланировать, как лучше заключить сделку с позиции минимизации риска. Центральное место в оценке риска занимают анализ и прогнозирование возможных потерь ресурсов при осуществлении предпринимательской деятельности. Имеется в виду не расход ресурсов, объективно обусловленный характером и масштабом предпринимательских действий, а случайные, непредвиденные, но потенциально возможные потери, возникающие вследствие отклонения реального хода предпринимательства от задуманного сценария. Желание оценить каждый из видов потерь в количественном измерении и уметь свести их воедино, что, к сожалению, далеко не всегда удается сделать. Если случайное событие оказывает двойное воздействие на конечные результаты предпринимательства, имеет неблагоприятные и благоприятные последствия, то при оценке риска надо в равной степени учитывать и те, и другие. Потери, которые могут быть в предпринимательской деятельности, целесообразно разделять на материальные, трудовые, финансовые, потери времени, специальные виды потерь. Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья, энергии и т.д. По отношению к каждому отдельному из перечисленных видов потерь используются свои единицы измерения. Наиболее естественно измерять материальные потери в тех же единицах, в которых измеряется количество данного вида материальных ресурсов, т.е. в физических единицах веса, объема, площади и др. Однако свести воедино потери, измеряемые в разных единицах, и выразить их одной величиной не представляется возможным. Нельзя складывать килограммы и метры. Поэтому неизбежно исчисление потерь в стоимостном выражении, в денежных единицах. Для этого потери в физическом измерении переводятся в стоимостное измерение путем умножения на цену единицы соответствующего материального ресурса. Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко-часах, человеко-днях или просто часах рабочего времени. Перевод трудовых потерь в стоимостное, денежное выражение осуществляется путем умножения трудочасов на стоимость (цену) одного часа. Финансовые потери - это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг. Кроме того, финансовые потери могут быть при недополучении или неполучении денег из предусмотренных источников, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемые продукцию и услуги. Особые виды денежного ущерба связаны с инфляцией, изменением валютного курса рубля, дополнительным к узаконенному изъятием средств предприятий в государственный (республиканский, местный) бюджет. Наряду с безвозвратными могут быть и временные финансовые потери, обусловленные замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов. Потери времени существуют тогда, когда процесс предпринимательской деятельности идет медленнее, чем было намечено. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах запаздывания в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода, прибыли от предпринимательства способны приводить случайные потери времени. Специальные виды потерь имеют место в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя, а также вследствие других неблагоприятных социальных и морально-психологических последствий. Чаще всего специальные виды потерь крайне трудно определить в количественном, тем более в стоимостном выражении. Для каждого из видов потерь исходную оценку возможности их возникновения и величины производят за определенное время, охватывающее месяц, год, срок функционирования бизнеса. Надо учитывать только случайные потери, не поддающиеся прямому расчету, непосредственному прогнозированию и потому не учтенные в предпринимательском проекте. Если потери можно заранее предвидеть, то они должны рассматриваться не как потери, а как неизбежные расходы и входить в расчетную калькуляцию. Так, предвидимое движение цен, налогов, их изменение в ходе осуществления хозяйственной деятельности предприниматель обязан учесть в бизнес-плане. Очевидно, что подверженность риску можно рассматривать как функцию от двух параметров: вероятности наступления негативного события и масштаба возможного ущерба, т. е. чувствительности портфеля (организации) к последствиям этого события. Математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления. Пример.Имеются два варианта вложения капитала. Установлено, что при вложении капитала в мероприятие А получение прибылив сумме 15 тыс. руб. — вероятность 0,6; в мероприятие Б получение прибыли в сумме 20 тыс. руб. — вероятность 0,4. Тогда ожидаемое получение прибыли от вложения капитала (т.е. математическое ожидание) составит: 2. Риск возникает из-за осознанной готовности экономического субъекта рисковать, принимать решения, реализация которых обещает высокий доход проекта. В этом случае, экономический субъект осознает, что большинство известных практике антирисковых мер будут бесполезны. Остается только запастись терпением и ждать, что ход событий будет разворачивать в пользу наших ожиданий. Как и любая экономическая категория, предпринимательские рискивыражают свою сущностьв функциях: регулирующая и защитная. Регулирующаяфункция рисков имеет два аспекта — негативный и позитивный. Негативный аспект состоит в том, что принятие и реализация решений с необоснованным риском ведут к волюнтаризму, крайним проявлением которого является авантюризм. Эта разновидность риска объективно содержит значительную вероятность невозможности достижения цели при реализации решения. Действие негативного аспекта регулирующей функции риска выступает в качестве дестабилизирующего фактора в хозяйственной практике. Позитивный аспект данной функции риска выполняет роль своеобразного катализатора при принятии экономических решений. Практически этот аспект проявляется в деятельности инновационных банков, инвестиционных фондов, особенно венчурных (рисковых) фирм классического западного типа. Защитная функция риска также имеет два аспекта: историко-генетический и социально-правовой. Первый аспект объективно связан с тем, что для страхования рисков отдельные индивидуумы и хозяйственные организации вынуждены создавать средства защиты от негативных явлений, стихийных бедствий и т.д. в форме страховых (резервных) фондов, фондов риска, финансовых резервов предприятий. Основное содержание социально-правового аспекта защитной функции риска состоит в необходимости обеспечения права на хозяйственный риск и закрепления его в законодательном порядке как категории правомерности экономического риска. Такая категория права предусмотрена в хозяйственном законодательстве большинства зарубежных стран и регламентирует экономические гарантии, исключающие в случае неуспеха наказание работника, пошедшего на обоснованный риск. Очень тесно с понятием риска связано понятие «рисковой деятельности» или «деятельности, подверженной риску». Этот термин необходимо рассмотреть, так как риск не существует вне деятельности, вне процессов, идущих в компании. Учитывая подобный подход к риску, можно выделить такие понятия, как «субъект риска» и «объект риска». Под субъектом следует понимать руководство компании, то есть конкретных лиц или коллектив, принимающих решение о выборе той или иной альтернативы, связанной с деятельностью компании. Соответственно, под объектом понимается ресурс, изменение которого возможно в случае возникновения рисковой ситуации. Учитывая то, что мы рассматриваем хозяйствующий субъект в условиях стремления к максимизации прибыли, подобным ресурсом являются чистые доходы компании. Далее, следует учитывать, что риск сопутствует всем процессам, идущим в компании, вне зависимости от того, являются ли они активными или пассивными. 3. Таким образом, здесь открывается третья сторона риска – его принадлежность какой-либо деятельности. Иначе говоря, если предприятие планирует реализовать проект – оно подвержено инвестиционным, рыночным рискам; если же компания не осуществляет никаких действий, она опять-таки несет риски – риск неполученной прибыли, те же рыночные риски и пр. Это заложено уже в самом определении понятия «предприятие».

Поиск по сайту: |