|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Анализ объёма и структуры товарооборота

Основными задачами анализа товарооборота торгового предприятия являются: • оценка выполнения плана (при наличии такового) и ритмичности его выполнения в отчётном периоде; • изучение объёма товарооборота в динамике (то есть за ряд лет); • изучение структурных сдвигов в товарообороте; • определение и количественное измерение влияния отдельных факторов на объем товарооборота; • изучение сезонных колебаний в товарообороте по кварталам и месяцам; • выявление и использование внутренних резервов развития товарооборота. Анализ товарооборота следует начинать с оценки выполнения плана. При этом определяется сумма перевыполнения (недовыполнения) и процент его выполнения: X П(Н) = Тф - Tn, где П(Н) — сумма перевыполнения (недовыполнения) плана товарооборота, руб.; Тф — фактический объем товарооборота, руб.; Tn — плановый объем товарооборота, руб. Т Т% = — X 100, %Т n где Т% — процент выполнения плана товарооборота. Анализ равномерности выполнения плана товарооборота за отдельные периоды времени осуществляется с помощью расчёта коэффициента равномерности: Р = 100 — V, где Р — коэффициент равномерности выполнения плана товарооборота, %; V — коэффициент вариации выполнения плана товарооборота по отдельным периодам, %. где sx — среднеквадратическое отклонение выполнения плана товарооборота по отдельным периодам, %; X — средний процент выполнения плана товарооборота. E(xi- x )2 V n где x{ — процент выполнения плана товарооборота за i-й период. Для расчёта коэффициента равномерности выполнения плана товарооборота составляется разработочная таблица.

Из данных табл. 3.1 имеем: s■ =i71r=2‘6%‘[1]=шX100=2'5%. Полученный коэффициент равномерности 97,5 % (100,0 - 2,5) свидетельствует, что в данном случае план товарооборота по месяцам выполнялся достаточно равномерно. В процессе анализа динамики товарооборота определяются: • сумма увеличения (уменьшения) объёма товарооборота в отчётном году по сравнению с прошлым годом: [1] = %- X 100, X Е УВ(УМ) = -! - Т0, где Е УВ(УМ) — сумма увеличения (уменьшения) товарооборота, руб.; — — объем товарооборота в отчётном году, руб.; Т0 — объем товарооборота в прошлом году, руб.; • темп роста (уменьшения) объёма товарооборота в отчётном году по сравнению с прошлым годом: Т1 %Р(У) = _L x 100, т0 где %Р(У) — темп роста (уменьшения) объёма товарооборота, %; — — объем товарооборота в отчётном году, руб.; Т0 — объем товарооборота в прошлом году, руб.; • темп прироста (уменьшения) объёма товарооборота в отчётном году по сравнению с прошлым годом: Т1 А = _L x 100 - 100, Т - 0 где А — темп прироста (уменьшения) объёма товарооборота, %. При анализе объёма товарооборота в динамике за ряд лет следует рассчитать цепные (в % к предыдущему году) и базисные (в % к первому году в ряду динамики) темпы роста или снижения.

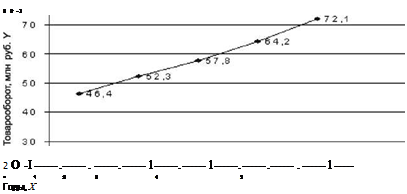

Из данных табл. 3.2 видно, что за анализируемый период объем товарооборота торгового предприятия увеличился на 25 863 тыс. руб., или на 55,3 %. Наблюдается чёткая тенденция ежегодного увеличения объёма товарооборота. Так, в отчётном году по сравнению с прошлым годом объем товарооборота увеличился на 12,3 %. Среднегодовой темп изменения объёма товарооборота рассчитывается по средней геометрической:

где Р — среднегодовой темп изменения объёма товарооборота, %; Тп — объем товарооборота отчётного года, руб.; Т1 — объем товарооборота в первом году ряда динамики, руб.; п — количество лет в ряду динамики. В анализируемом предприятии среднегодовой темп роста объёма товарооборота составил 11,6 %.

В условиях инфляции темпы изменения объёма товарооборота следует рассчитывать как в фактических, так и в сопоставимых ценах. Пересчёт объёма товарооборота отчётного года в сопоставимые цены прошлого года производится по формуле: где Тсц — товарооборот отчётного года в сопоставимых ценах прошлого года, руб.; Т — товарооборот отчётного года в фактических ценах, руб.; J4 — индекс цен. Анализ товарооборота следует проводить не только в целом по торговому предприятию, но и в разрезе структурных подразделений (филиалов, секций), отдельных товарных групп, то есть по ассортиментной структуре. В ходе анализа структуры товарооборота определяется выполнение плана реализации по отделам, секциям, товарным группам, выявляется тенденция их оборотов, определяется удельный вес реализации в общем объёме товарооборота, рассчитывается коэффициент абсолютных структурных сдвигов в товарообороте в целом по торговому предприятию: п где Ксс — коэффициент абсолютных структурных сдвигов в товарообороте, %; f 1 — удельный вес товарооборота i-й товарной группы в общем объёме товарооборота в отчётном году, %; f0 — удельный вес товарооборота i-й товарной группы в общем объёме товарооборота в прошлом году, %; п — количество товарных групп.

На примере данных табл. 3.3 видно, что в отчетном году наибольший удельный вес в товарообороте торгового предприятия занимал оборот по реализации мяса-птицы — 19,9 %, винно-водочных изделий — 18,8 %, рыбы — 15 %. В отчетном году по сравнению с прошлым годом повысился удельный вес реализации прочих товаров — на 1,0 %, мяса-птицы, гастрономических товаров, бакалейных товаров — на 0,6 %, фруктов-овощей — на 0,2 %, снизился удельный вес оборота рыбы и винно-водочных изделий — на 0,4 %, кондитерских изделий — на 0,2 %. В целом по торговому предприятию существенных изменений в структуре товарооборота не произошло, о чем свидетельствует коэффициент абсолютных структурных сдвигов, равный 0,6 %:

Планирование общего объема товарооборота предприятия При планировании общего объема товарооборота торгового предприятия могут быть использованы различные методы: • опытно-статистический; • экономико-статистический; • экономико-математического моделирования; • комплексной увязки основных показателей хозяйственной деятельности; • на основе показателя финансовой прочности; • на основе оценки эффективности использования ресурсного потенциала предприятия. Однако при использовании любого из методов следует иметь в виду, что составление плана товарооборота начинается в тот момент, когда еще нет фактических данных о товарообороте за весь отчетный (предплановый) период. Поэтому сначала необходимо определить ожидаемый объем товарооборота за предплановый период, под которым следует понимать его наиболее вероятную реально выполнимую величину. Как правило, ожидаемый товарооборот должен быть не менее предусмотренной планом на оставшуюся часть года величины: Т = Т + Т Тож 1 ф .9 м. 1 ож .IV ’ где Тож — ожидаемый объем товарооборота за отчетный год, руб.; Тф gм — фактический объем товарооборота за 9 месяцев отчетного года, руб.; Тож V — ожидаемый объем товарооборота за IV квартал отчетного года, руб. При этом: Т >>= Т 1 ож .IV 1 пя .IV > где Тпё V — плановый объем товарооборота IV квартала отчетного года, руб. Важное условие при планировании товарооборота — обеспечение сопоставимости его объема в отчетном и планируемом году с точки зрения изменений в материально-технической базе торгового предприятия (открытие, закрытие, ремонт отделов, секций, филиалов, палаток, других структурных подразделений). Т — т А- к К 1 скр 1 ож + Кув Кум > где Тскр — скорректированный объем товарооборота отчетного года, руб.; Тож — ожидаемый объем товарооборота отчетного года, руб.; Кув — коррекция на увеличение объема товарооборта (исходя из среднемесячного оборота) структурных подразделений за период времени, в течение которого они не работали в отчетном году, но будут работать в планируемом году, руб.; Кум — коррекция на уменьшение объема товарооборота, равного объему товарооборота структурных подразделений за период времени, в течение которого они работали в отчетном году, а в планируемом году работать не будут, руб. Например, ожидаемый объем товарооборота торгового предприятия составляет за отчетный год 72 115,0 тыс. руб. В отчетном году три последних месяца был закрыт на ремонт павильон со среднемесячным оборотом 600 тыс. руб., с 1 июля продан ларек со среднемесячным оборотом 300 тыс. руб. Тогда скорректированный объем товарооборота предприятия оставит: Tlw = 72 115,0 + 600,0 х 3(Кув)- 300,0 х 6(Кум ) = 72 115,0 тыс. руб. Опытно-статистический метод планирования позволяет определить объем товарооборота на будущий год исходя из скорректированного объема товарооборота за отчетный год и среднегодового темпа изменения товарооборота за 3-5 лет, предшествующих планируемому году: = Тар Х%Т п-г- 100 , где Тпг — объем товарооборота на планируемый год, руб.; Тскр — объем скорректированный товарооборота отчетного года, руб.; %Т — среднегодовой темп изменения объема товарооборота, %. При условии, что скорректированный объем товарооборота в отчетном году составляет 72 115,0 тыс. руб., а среднегодовой темп его роста 111,6 % (см. раздел 3.2), тогда объем товарооборота на планируемый год составит: „ 72 115,0 х 111,6 оп/опо ^ Тпг = ------- 100----- = 80 480,3 тыс. руб. Одним из методов расчета объема товарооборота торгового предприятия является экономико-статистический, основанный на сглаживании данных о приросте товарооборота за ряд предшествующих планируемому году лет. Рассмотрим пример такого расчета.

Полученный выравненный ряд скользящих средних дает возможность определить среднегодовое изменение прироста объема товарооборота: К. - К, А: п — 1 где А — среднегодовое изменение прироста объема товарооборота, %; Кп — последний показатель в ряду выравненных средних, %; К1 — первый показатель в ряду выравненных средних, %; п — количество выравненных средних. Имеем: А = iibiM = 0,1%. Значения прироста объема товарооборота на планируемый год (К6) определяются продолжением выровненного ряда средних на 2 шага вперед, то есть начиная от прошлого года (К4), через отчетный (К5) — на планируемый год: К6 = К4 + 2А = 11,1 + 2 X 0,1 = 11,3 %. Таким образом, в планируемом году по сравнению с отчетным годом объем товарооборота торгового предприятия увеличится на 11, 3 % и составит: „ 72 115,0 X 111,3 опо„/п ^ Т”г =------------- 100----------- = 80 264,0 тыс. ру

При планировании общего объема товарооборота торгового предприятия могут быть широко использованы различные экономикоматематические модели. Товарооборот формируется под совокупным влиянием множества длительно и кратковременно действующих факторов. Изменение условий развития товарооборота приводит к вариации оборота во времени. Однако под воздействием длительно действующих факторов развитие товарооборота приобретает в определенной степени инерционный характер. Наличие инерционности дает возможность судить о будущем развитии товарооборота на основе анализа прошлого, обнаруженных закономерностей прошедшего периода. Так выявляется тенденция развития товарооборота, которую можно охарактеризовать как некую функцию времени — тренд. При этом предполагается, что через время можно выразить влияние всех основных факторов, причем механизм их влияния в явном виде не учитывается. Для выявления основной тенденции развития товарооборота используется метод аналитического выравнивания (выявления тренда). Наиболее важный момент при выравнивании — выбор типа кривой, от которого зависят результаты прогноза объема товарооборота. Самым обоснованным следует считать выбор посредством графического метода анализа.

у = a + bt, где у — объем товарооборота, руб.; t — фактор времени, год; a, b — параметры модели. Параметры находятся методом наименьших квадратов с помощью решения системы нормальных уравнений вида: (Е у = an +bEt X yt=aXt+bX12

Решая систему нормальных уравнений относительно параметров «а» и «b», получаем функцию зависимости объема товарооборота торгового предприятия от фактора времени: уt = 39 879,2 + 6233,0t. Полученная модель показывает, что при увеличении фактора времени на один год объем товарооборота торгового предприятия увеличивается в среднем на 6233,0 тыс. руб. Чтобы сделать вывод об эффективности полученной модели и о возможности ее использования для планирования объема товарооборота, необходимо определить средний процент отклонений теоретических (расчетных) значений товарооборота от фактических, то есть определить среднюю ошибку прогноза. Принято считать, что модель является эффективной и ее можно использовать для планирования, если средняя ошибка прогноза не превышает 5,0 %.

В рассматриваемом примере среднее отклонение теоретического объема товарооборота от фактического составляет 0,89 %, что позволяет использовать полученную модель для расчета объема товарооборота на будущий год: упг = 39 879,2 + 6233,0t = 39 879,2 + 6233,0 х 6 = 77 277,2 тыс. руб. Для планирования объема товарооборота может быть использована авторегрессионная модель вида: у = a + bx + ct, где у — объем товарооборота торгового предприятия, руб.; x — объем товарооборота торгового предприятия в предшествующем году, руб.; t — фактор времени, год; a, b, с — параметры модели. Возможность использования данной модели для планирования объема товарооборота объясняется следующим. Основными факторами, влияющими на объем товарооборота, являются платежеспособный спрос населения и товарные ресурсы. Объем товарооборота предшествующего года в некоторой степени отражает реальное соотношение между спросом и предложением товаров и, с учетом инерционности торговли, является показателем, определяющим это соотношение в будущем периоде. Фактор времени в данном случае отражает влияние на объем товарооборота остальных неучтенных факторов.

Данные для расчета параметров авторегрессионной модели представлены в табл. 3.10. Авторегрессионная модель имеет вид: у * = -11,599+ 1,402* - 1,6671. Из полученной модели следует, что при увеличении объема товарооборота торгового предприятия в предшествующем году на 1 млн руб., объем товарооборота следующего года увеличится на 1,402 млн руб., а при увеличении фактора времени на 1 год он уменьшается в среднем на 1,667 млн руб. Средний процент отклонений теоретических данных от фактических составляет 0,73 %, что позволяет использовать полученную модель для планирования объема товарооборота торгового предприятия на будущий год: у* =-11,599+1,402* - 1,6671 = -11,599+ 1,402 х 72,115 - 1,667 х 5 = =81,17 млн руб. Результаты расчета планового объема товарооборота различными методами представлены в табл. 3.11.

Третий вариант расчета объема товарооборота является пессимистическим, а четвертый — оптимистическим. Выбор наилучшего варианта можно произвести исходя из ряда критериев, например: • плановый объем товарооборота должен соответствовать основной тенденции развития товарооборота за ряд предшествующих лет; • плановый объем товарооборота должен быть реально выполним; • плановый объем товарооборота должен обеспечивать предпря- тию повышение эффективности финансово-хозяйственной деятельности. Предположим, что среднегодовой темп роста объема товарооборота торгового предприятия за последние 5 лет составлял 111,6 % (см. 3.2). Этому критерию отвечает I вариант рассчитанного планового объема товарооборота, II вариант плана несколько ниже, а IV вариант несколько выше отмеченной величины. III вариант следует отбросить, поскольку он значительно ниже среднегодового темпа роста объема товарооборота. На наш взгляд, объем товарооборота на планируемый год следует установить в размере средней величины из I, II и IV вариантов расчетов. „ 80 480,3+80,264,0 + 81 171,0 оп „00 , ^ Тпё =-------------------------------------------------------------------------- 3 = 80 638,4 тыс. руб. В соответствии с полученным расчетом объем товарооборота в планируемом году по сравнению с отчетным годом увеличится на 11,8 %, что соответствует основной тенденции развития товарооборота и реально для выполнения. Возможно уточнение рассчитанного планового объема товарооборота в связи с необходимостью получения определенной суммы целевой прибыли или обеспечения достаточного запаса финансовой прочности. Уточнение планового объема товарооборота с точки зрения получения необходимой суммы целевой прибыли осуществляется путем комплексной увязки основных показателей хозяйственной деятельности торгового предприятия: прибыли, издержек обращения, валового дохода, объема товарооборота. Имеем в упрощенном виде: п = вд — ио, где П — сумма прибыли от реализации товаров, руб.; ВД — сумма валового дохода, руб.; ИО — сумма издержек обращения, руб. Т хувд Т X У ио или П = 100 100 где Т — объем товарооборота, руб.; УВд — уровень валового дохода, % к обороту; УИО — уровень издержек обращения, % к обороту; „ 100 хП Отсюда: Т =--------------- . У - У у вд У ио Например, предприятию для обеспечения нормального развития в будущем году необходимо 4000 тыс. руб. прибыли от реализации, при среднем уровне валового дохода 26,4 % к обороту и уровне издержек обращения 21,4 % к обороту. Тогда объем товарооборота, который обеспечит предприятию в будущем году получение целевой суммы прибыли, составит: Тп.г = 2™-^ = 80 000,0 тыс. руб. Уточнение запланированного объема товарооборота может быть осуществлено с целью обеспечения предприятию необходимого запаса финансовой прочности: ЗФП = -ф—— х 100, Т 1 ф где ЗФП — запас финансовой прочности торгового предприятия, %; Тф — фактический объем товарооборота, руб.; Т7р — критический объем товарооборота, обеспечивающий торговому предприятию безубыточную работу, руб. Плановый объем товарооборота, обеспечивающий торговому предприятию необходимый запас финансовой прочности, может быть рассчитан по формуле: х 100 ■ п .г 100 - ЗФП„ где Тпг — объем товарооборота в планируемом году, руб.; Т'^рг критический объем товарооборота в планируемом году, руб.; ЗФПп г — запас финансовой прочности в планируемом году, %. Пример. Предполагается, что в планируемом году сумма условнопостоянных издержек обращения составит 9500 тыс. руб., доля переменных затрат в розничном товарообороте сохранится на уровне отчетного года — 0,8065, а запас финансовой прочности предприятие планирует повысить до 38,0 %. Тогда объем критического товарооборота торгового предприятия в планируемом году составит: 9500,0 Т~ = Т-Щ65 = 49 095’6™сруб- Для обеспечения в планируемом году запаса финансовой прочности в размере 38,0 % предприятию необходим объем товарооборота в сумме: 49 095,6 х 100,0 79 186,5 тыс. руб. 100,0 - 38,0 Таким образом, рассчитанный ранее объем товарооборота на планируемый год в сумме 80 638,0 тыс. руб. позволит торговому предприятию сохранить основную тенденцию развития товарооборота, обеспечит получение запланированной суммы целевой прибыли, повысит запас финансовой прочности. В сети однородных предприятий, объединенных в торговые фирмы («Пятерочка», «Находка», «Карусель» и др.), в которых выдерживается одинаковая ассортиментная политика, существуют единые требования к организации торгового процесса, приблизительно равна интенсивность покупательских потоков, планирование объема товарооборота можно осуществлять на основе сложившейся и планируемой эффективности использования ресурсного потенциала предприятия. Под эффективностью ресурсного потенциала в данном случае понимается эффективность использования численности работников (трудовые ресурсы), торговых площадей (материальные ресурсы) оборотных средств (финансовые ресурсы). Показатели эффективности использования ресурсов лучшего предприятия из группы принимаются за эталон и используются для расчета объема товарооборота в других предприятиях группы.

Методика расчетов сводится к следующему: • выбирается эталонное предприятие, достигшее наивысшего результата в использовании отдельного вида ресурса. В нашем примере это предприятие № 5 по эффективности использования трудовых ресурсов — 331 тыс. руб., предприятие № 1 по эффективности использования торговых площадей — 65,6 тыс. руб. и предприятие № 2 по эффективности использования оборотных средств — 10,2 тыс. руб.; рассчитывается уровень превышения эффективности использования отдельных видов ресурсов на эталонном предприятии в сравнении с анализируемым предприятием: • где Тп — объем товарооборота предприятия в планируемом году, руб.; Т1 — объем товарооборота в отчетном году, руб.; У ,,г„ — уровень превышения эффективности использования г-го вида ресурсов, %. Произведем соответствующие расчеты по торговому предприятию № 1. В качестве приоритетного вида ресурса, по которому предприятие собирается достичь эталонного значения эффективности использования, выбрана численность работников. Определяем уровень превышения эффективности использования численности работников в эталонном предприятии № 5 по сравнению с анализируемым предприятием: 331 0 Упр _ ч = ^278 X100 = 101,0 %. Тогда объем товарооборота предприятия № 1 в планируемом году составит: „ 72115,0 X 101,0 „ тпё =-------------------------------------------------- 100 = 72 836,2 тыс. ру В случае, если предприятие № 1 собирается достичь эталонных значений по всем показателям эффективности использования ресурсов, последовательность расчетов такова: • определяется уровень превышения эффективности использования по каждому виду ресурсов: о по численности работников: Упр ч = 101,0 %; 65,6 65,6' 10,2 о по оборотным средствам: Упр ос = ^j-x100 = 112,1 %; определяется общий уровень превышения эффективности использования ресурсов: у = [2]пр_ч хУпр_s хупр_ос = 101,0x100,0x112,1 = %; пр_общ = 100x100 = 100x100 = , °’ рассчитывается плановый объем товарооборота на будущий год: „ 72 115,0 х 113,2 0ЧГ0,0 ^ тпё = 100 = 81 634,2 тыс. ру где У ,,г„ — уровень превышения эффективности использования г-го вида ресурсов, %; Эдт„f, — достигнутый показатель эффективности использования 1-го вида ресурса на эталонном предприятии, руб.; Эан„f, — достигнутый показатель эффективности использования 1-го вида ресурса на анализируемом предприятии, руб.; определяется приоритетный вид ресурса (могут быть и все ресурсы), по которому на предприятии намечается достичь эталонной эффективности использования; рассчитывается плановый объем товарооборота предприятия; ^ X Упр" г" п = 100 , Аналогичные расчеты проводятся по каждому предприятию, входящему в группу.

Поиск по сайту: |

Сглаживание производится с помощью скользящей средней для трех близлежащих лет:

Сглаживание производится с помощью скользящей средней для трех близлежащих лет:

К3 = —-------- ^------- 5 = —----------- г-------- = 11,3 %.

К3 = —-------- ^------- 5 = —----------- г-------- = 11,3 %. Рассмотрим динамику объема товарооборота торгового предприятия (рис. 3.1).

Рассмотрим динамику объема товарооборота торгового предприятия (рис. 3.1). Можно предположить, что объем товарооборота торгового предприятия развивается по линейной функции

Можно предположить, что объем товарооборота торгового предприятия развивается по линейной функции ,

,