|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Анализ финансовых потоков

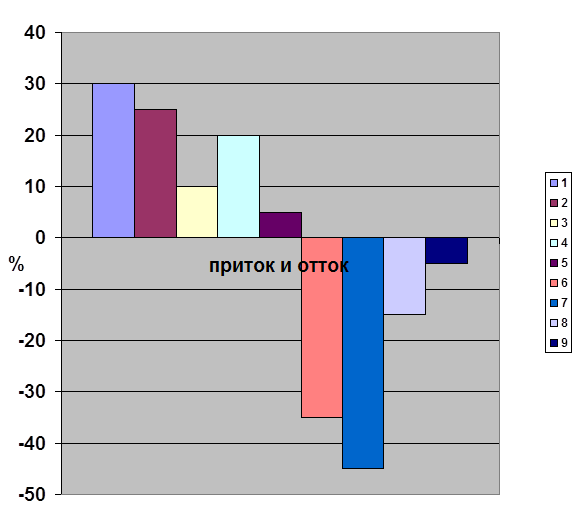

На основе анализа доходов и расходов ТСЖ определяется среднегодовая укрупненная структура притока и оттока денежных средств. Добщ = Робщ. Рис. 15.20.

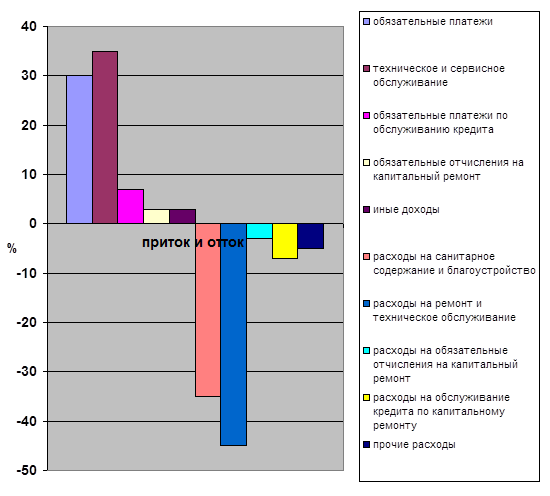

1- обязательные платежи: плата за содержание и ремонт жилых помещений, включающая - плату за услуги и работы по управлению, содержанию, текущему и капитальному ремонту общего имущества, - плату за коммунальные услуги; 2 – доходы от хозяйственной деятельности; 3- субсидии на обеспечение эксплуатации общего имущества, проведение текущего и капитального ремонта, предоставление отдельных видов коммунальных услуг; 4 –прочие поступления 5- расходы на санитарное содержание и благоустройство 6 – расходы на модернизацию и ремонт общего имущества 7 – расходы на обязательные отчисления на капитальный ремонт 8 –расходы на обслуживание кредита по капитальному ремонту 9 – прочие расходы

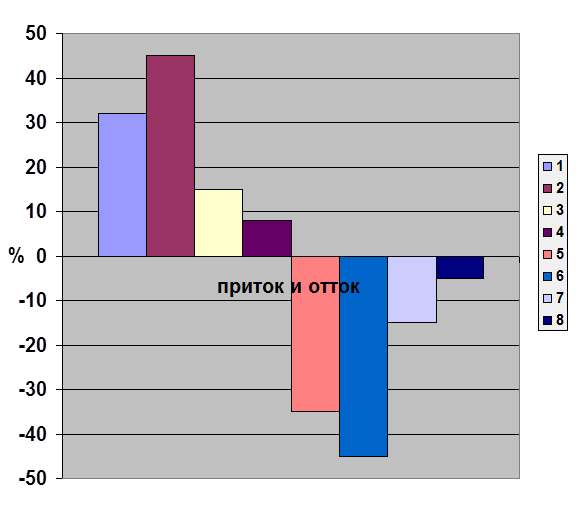

При отсутствии коммерческих доходов в ТСЖ, увеличивается нагрузка на жителей по обязательным платежам за содержание и ремонт, а также возрастает роль дотаций. Добщ≤Робщ Рис. 15.21.

1- обязательные платежи: плата за содержание и ремонт жилых помещений, включающая - плату за услуги и работы по управлению, содержанию, текущему и капитальному ремонту общего имущества, - плату за коммунальные услуги; 2 – доходы от хозяйственной деятельности; 3- субсидии на обеспечение эксплуатации общего имущества, проведение текущего и капитального ремонта, предоставление отдельных видов коммунальных услуг; 4 –прочие поступления 5- расходы на санитарное содержание и благоустройство 6 – расходы на модернизацию и ремонт общего имущества 7 – расходы на обязательные отчисления на капитальный ремонт 8 –расходы на обслуживание кредита по капитальному ремонту

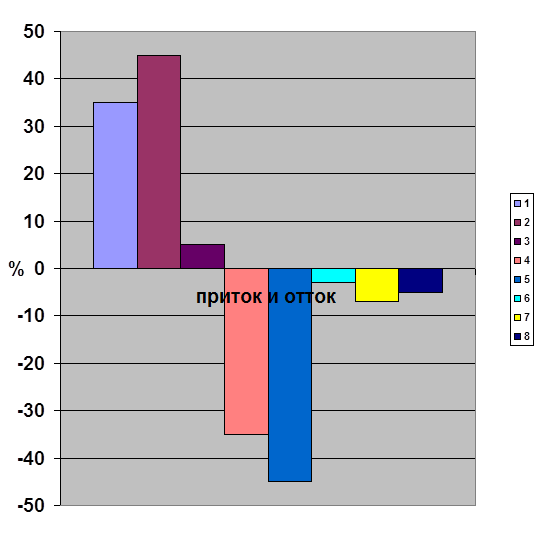

1- обязательные платежи: плата за содержание и ремонт жилых помещений, включающая - плату за услуги и работы по управлению, содержанию, текущему и капитальному ремонту общего имущества, - плату за коммунальные услуги; 2 – доходы от хозяйственной деятельности; 3- субсидии на обеспечение эксплуатации общего имущества, проведение текущего и капитального ремонта, предоставление отдельных видов коммунальных услуг; 4 –прочие поступления 5- расходы на санитарное содержание и благоустройство 6 – расходы на модернизацию и ремонт общего имущества 7 – расходы на обязательные отчисления на капитальный ремонт 8 –расходы на обслуживание кредита по капитальному ремонту

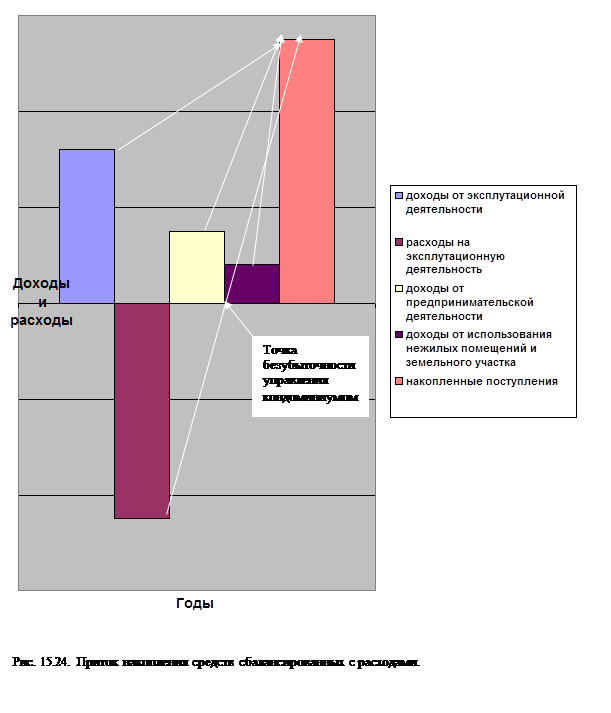

При определении доходной и расходной частей бюджета ТСЖ необходимо каждый вид дохода и планируемых расходов представить по интервалам планирования с учетом дисконтирования. Рис.15.24. Сопоставление получаемого объема финансовых средств (Добщ) и требуемого объема на реализацию управления многоквартирным домом (Робщ) позволяет определить уровень его самоокупаемости (Ус): Рис. 15.23. Укрупненная структура притока и оттока денежных средств в ТСЖ с коммерческими доходами в условиях отсутствия дотаций (доходный вари.

Д при Ус = 1 - безубыточный вариант; Ус=----; при Ус < 1 - убыточный вариант;

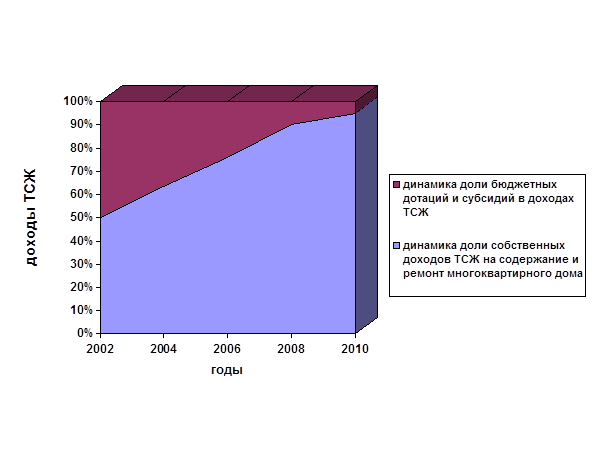

Может быть представлено соотношение, связанное с изменением баланса доходов и расходов в многоквартирном доме и политикой дотаций и субсидий из городского бюджета. Рис. 15.25.

ТСЖ может осуществлять эффективную эксплуатацию нежилых помещений - сдачу их в аренду предприятиям малого бизнеса в т.ч. таким, которые могут обслуживать самих жителей ТСЖ и способствовать росту занятости среди членов ТСЖ. Ожидаемая отдача при этом составит: Д=Дпр*S, где Дпр – прогнозируемое (расчетное) ожидание дохода от использования единицы площади, S – общая площадь нежилых помещений. Общий объем дотаций из городского бюджета для ТСЖ в течение года не меняется и остается на установленном уровне Дд, определяемом условиями реформы ЖКХ. При передаче нежилых помещений ТСЖ они могут сокращаться на величину Sд, тогда новый уровень дотаций составит Д' = Д – Sд, а ТСЖ, эффективно эксплуатируя нежилые помещения, получит уже дотации в размере:

Дд = Д – S(д)

Отсюда получаем дополнительный доход, но заработанный самим ТСЖ без дополнительных бюджетных расходов:

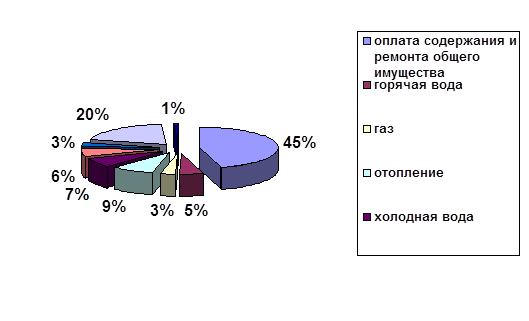

∆ Д = Д – Дд . Расходы ТСЖ на модернизацию и ремонт коммуникаций, ресурсосберегающие мероприятия, сокращение издержек и потерь дают непосредственный и синергетический эффекты снижения аварийности и, в т.ч. сокращения бюджетных расходов на страховые компенсации по страхованию квартир*). Эффект от различных мероприятий ресурсосбережения приводит к снижению потребления ресурсов, имеющих разные тарифы. Аккумулируя средства ТСЖ, целесообразно мероприятия по ресурсосбережению ранжировать по приоритетности с распределением объемов расходования средств на эти цели. По данным обследований резервы экономии могут составить: по теплоснабжению – 20-60%, водоснабжению – 15-30%, электроэнергии – 10-25%. Для целенаправленной работы по экономии энергоресурсов и воды разрабатываются программы энергоресурсосбережения, содержащие перечень конкретных мероприятий по внедрению энергосберегающих технологий и устройств. Мероприятия по энергоресурсосбережению разделяются на: - долгосрочные высокозатратные мероприятия, требующие значительных капитальных затрат со сроком окупаемости более 5 лет; - среднезатратные мероприятия со сроком окупаемости от 2 до 5 лет; - первоочередные малозатратные мероприятия со сроком окупаемости до 1-2 лет. Первоочередные малозатратные мероприятия по энергоресурсосбережнию включают широкий комплекс работ и характеризуются быстротой внедрения и небольшим сроком окупаемости (до 1-2 лет). Они позволяют повысить надежность и эффективность работы источников тепла и тепловых сетей, внутридомовых инженерных систем, автоматизировать системы отопления в зданиях, снизить расходы теплоносителя, горячей и холодной воды при относительно небольших затратах. К приоритетным направлениям ресурсосбережения в многоквартирном доме относятся следующие направления, комплексно обеспечивающие социально-экономический и экологический эффект улучшения комфортных условий проживания: - экономическое стимулирование ресурсосбережения; - общедомовой и поквартирный приборный учет расхода потребляемых ресурсов; - проведение обследований и составление энергетических паспортов на жилой дом; - капитальный ремонт и утепление жилых домов с обеспечением параметров энергоэффективности; - внедрение энергосберегающих технологий и оборудования. Реализация проектов по ресурсосбережению в ТСЖ стимулируется путем: - предоставления финансовых средств фонда энергосбережения в виде займа или кредита для финансирования части затрат по реализации проектов; - выделения дотаций из городского бюджета на финансирование расходов по установке приборов учета и проведению других работ, повышающих энергоэффективность здания; - предоставление налоговых льгот специализированным организациям, осуществляющим установку и обслуживание приборов учета; - изменение режимов потребления ресурсов; - популяризация мероприятий и программ эффективного использования ресурсов. Финансирование расходов, связанных с реализацией проектов и программ ресурсосбережения, осуществляется: - из собственных средств ТСЖ и производителей ресурсов; - из средств городского бюджета, целевых бюджетных фондов развития территорий округов и районов; - из привлекаемых средств в форме займов, кредитов, аренды; - из фондов стимулирования ресурсосбережения ТСЖ. Для финансирования установки приборов учета привлекаются кредиты, получателями которых могут выступать ТСЖ, специализированные организации, фонды. Возврат кредитов для установки приборов учета может обеспечиваться за счет страхования финансовых рисков по договорам предоставления услуг. Оснащение существующего жилищного фонда ТСЖ общедомовыми и квартирными счетчиками холодной и горячей воды должно быть обеспечено в первоочередном порядке. Правление ТСЖ на общем собрании представляют общему собранию членов товарищества предложения (или проект) по установке общедомового и квартирных счетчиков воды, а также суммы возмещения за эти работы. В случае положительного решения большинством голосов, принимается предложение (проект) об установке одновременно во всех квартирах жилого дома счетчиков воды и общедомового счетчика, устанавливаемого Мосводоканалом. Принятие решения общим собранием собственников об установке приборов учета должно опираться на технико-экономическое обоснование установки приборов и сравнительный анализ затрат на оплату по существующей системе и по проекту. Анализ реализации условий снижения текущих расходов собственников в результате установки приборов и оценка экономического эффекта может определяться по формуле: n n å Пл > å (П1л + З0)t/(1+r)t + Зn t=1 t=1 где Пл, П1л - сумма платежей за потребленный ресурсы соответственно до и после реализации проекта по установке приборов в период t; Зn +З0t - затраты на приобретение и установку (Зn), обслуживание (З0) приборов в t-ом периоде; n - планируемый срок реализации проекта; r - ставка дисконтирования. Правление ТСЖ заключает трехсторонний договор с ГУП "ДЕЗ" (или иной управляющей организацией, обслуживающей этот дом) и специализированной организацией устанавливающей приборы учета, с возмещением затрат за счет платежей за жилищные и коммунальные услуги, оплату услуг по установке и обслуживанию счетчиков холодной и горячей воды. Специализированные организации, предоставляющие услуги по установке и обслуживанию счетчиков воды выполняют работы по приобретению и установке приборов учета за счет собственных или заемных средств. При заключении договоров кредитования специализированные организации должны предусматривать срок возврата кредита, например, не менее 5 лет, а величину платы за кредит не более 9% годовых (для кредитов в твердой валюте) или не более 12% для кредитов в рублях (фиксированная ставка). Для принятия решения о заключении договора со специализированной организацией о предоставлении услуг по установке и обслуживанию квартирных и/или общедомовых счетчиков горячей и холодной воды ТСЖ и управляющая организация обязаны в письменном виде информировать всех потребителей (собственников и нанимателей) в жилом здании о намерении заключить указанный договор, об условиях договора и размерах платежей потребителей за новые услуги, а также об ожидаемом изменении платежей потребителей за горячую и холодную воду. Установка квартирных счетчиков горячей и холодной воды должна производиться одновременно во всех квартирах жилого здания и осуществляться после предварительного проведения ресурсосберегающих мероприятий. Установка квартирных счетчиков воды допускается только в тех зданиях, где уже установлены или устанавливаются одновременно с квартирными счетчиками общедомовые счетчики горячей и холодной воды. Установка счетчиков горячей и холодной воды для учета водопотребления в нежилых помещениях, получающих воду от систем внутреннего водоснабжения жилых зданий, производится за счет владельцев, собственников или арендаторов нежилых помещений. Обязанностью управляющих организаций, управляющих жилыми зданиями, является обеспечение установки счетчиков горячей и холодной воды во всех местах водозабора на общедомовые нужды (в мусорокамерах, на полив территорий и зеленых насаждений и т.п.). Для стимулирования заключения ТСЖ договоров на предоставление услуг по установке и обслуживанию счетчиков воды со специализированными организациями и для обеспечения доступности оплаты этих услуг собственникам жилых помещений, ТСЖ могут выделяться дотации из городского бюджета, например, в размере 10-30% от величины тарифа на эти услуги, утверждаемого органими власти в установленном порядке. Правление ТСЖ совместно с управляющей организацией должна разработать и утвердить на общем собрании товарищества "Порядок организации учета потребления воды и ее оплаты по показаниям измерительных приборов" Правление ТСЖ совместно с управляющей организацией устанавливает порядок оплаты потребления воды на общедомовые нужды. При отсутствии счетчиков воды во всех местах водозабора устанавливаются временные нормы потребления воды на общедомовые нужды, дополнительно оплачиваемые в долях потребления, измеренного общедомовым счетчиком. Для оценки использования энергоресурсов и возможности снижения расходов собственников помещений за потребляемые ресурсы проводится энергетическое обследование. Энергетические обследования жилых зданий проводят на договорных условиях организации, имеющие лицензию на проведение энергоаудита. По результатам обследования оформляется энергетический паспорт на жилой дом с рекомендациями по устранению нерациональных потерь тепло - энергоресурсов. Основой всех расчетов оценки эффективности управления многоквартирным домом являются денежные потоки, организованные в результате финансовой, производственно-хозяйственной и инвестиционной деятельности. При финансовой деятельности опосредуются денежные отношения, связанные с формированием и использованием доходов и накоплений управляющей организации в процессе получения средств собственников, бюджета, других источников финансирования для обеспечения бесперебойного обслуживания жилого дома, предоставления качественных коммунальных услуг и работ по благоустройству придомовых территорий. Особенности ЖКХ определяют специфику денежных отношений, складывающихся в процессе в финансирования. Это относится к составу и структуре доходов и накоплений управляющих организаций, предприятий, обеспечивающих управление жилищным фондом, и предприятий-поставщиков коммунальных услуг, к их рентабельности и прибыли, к источникам финансирования и инвестирования. Специфика проявляется и в организации финансовых потоков с учетом вышеперечисленных и иных технико-экономических особенностей содержания и ремонта различных видов жилищного фонда, а также в соответствии с установленным механизмом государственного регулирования развития и финансирования рынка жилищных и коммунальных услуг. Основой организации финансовых потоков и отношений в сфере различных форм собственности является наличие финансовых ресурсов в размерах, необходимых для осуществления организуемой хозяйственной и уставной деятельности собственников по управлению многоквартирным домом. При движении денежных потоков через систему доходов и расходов возникают финансовые отношения между субъектами при организации процесса по производству и транспортировке воды, тепла и жилищно-коммунальном обслуживании граждан. Доходы при управлении многоквартирным домом, независимо от форм собственности на помещения, слагаются из трех основных компонентов: - оплаты потребителями жилья и коммунальных услуг; - субсидий, компенсаций, льгот и других дотации из бюджета; - прочих источников. Усредненная структура средств, поступающих от пользователей в качестве платежей за жилищно-коммунальные услуги представлена на рис. 15.26. При управлении многоквартирным домом и организации объектного финансового планирования необходимы данные о конкретных источниках денежных потоков и источниках денежных потоков и направлении их движения (приток и отток), например, затраты на выполнение работ и услуг по содержанию и ремонту общего имущества, налоговые платежи.

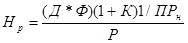

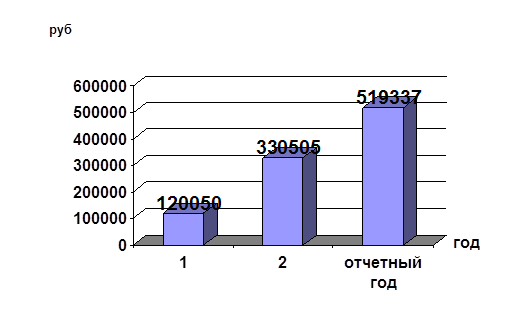

Рис. 15.26. Структура платежей за жилищно-коммунальные услуги. Финансовый план позволяет не только увязать во времени приток и отток денежных средств, но и обеспечить их баланс, при котором поступаемые платежи должны быть достаточны для покрытия всех расходов и всех финансовых обязательств (погашение кредитов, в случае их получения, уплата налогов и т.д.). О деятельности по управлению общим имуществом в многоквартирном доме можно судить по динамике объемов работ и их выполнению по направлениям. Рис. 15.27 , 15.28, 15.29. Основным показателем эффективности деятельности по управлению общим имуществом многоквартирного дома является прибыль. Прибыль наиболее полно характеризует все стороны хозяйственной деятельности по управлению комплексом недвижимого имущества. Прибыль исчисляется как разница между доходами и расходами. Превышение расходов над доходами образует убыток от хозяйственной деятельности. Поэтому важно ликвидировать убыточность работ и услуг по управлению общим имуществом и создать экономические условия, обеспечивающие ремонт и содержание на принципах самоокупаемости. Для расчета относительной рентабельности деятельности ТСЖ по управлению многоквартирным домом может быть предложена следующая формула:

где: Нр – уровень (норма) рентабельности, % Д – доходы ТСЖ, руб. Ф – балансовая стоимость здания, руб. К – коэффициент, показывающий соотношение суммы доходов к балансовой стоимости здания; ПРн – накапливаемая часть прибыли, направляемая на уставные цели, от предпринимательской деятельности; Р – расходы (себестоимость работ и услуг на содержание и ремонт объектов многоквартирного дома) По соотношению доходов и расходов определяется уровень рентабельности управления многоквартирным домом. Показатели финансовой устойчивости управления многоквартирным домом. Табл.15.18.

Финансовые потоки Финансовые потоки

(тыс.руб.) (тыс.руб.)

Рис. 15.28. Динамика объемов работ и услуг

Рис. 15.29. Выполнение работ по направлениям.

Поиск по сайту: |