|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Тема: Показатели производства товаров и услуг

Схема сводного (консолидированного) счета производства

Валовой выпуск товаров и услуг (ВВ)- представляет собой стоимость товаров и услуг, являющихсярезультатами производственной деятельности единиц-резидентов в отчетном периоде .

Валовой выпуск товаров и услуг в счете производства отражается в основных и рыночных ценах. Порядок формирования цен в СНС можно представить следующим образом:

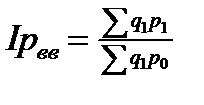

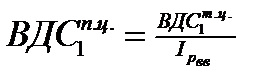

На методику расчета валового выпуска оказывают влияние многие факторы: особенности отрасли, уровень рыночных отношений и др. В отраслях, где непосредственно производятся материальные блага (промышленность, сельское хозяйство, строительство и др.) валовой выпуск рассчитывается следующим образом: ВВ = РП +∆ Г П + ∆ НЗП, где РП – реализованная продукция; ∆ Г П – изменения остатков готовой продукции; ∆ НЗП – изменения величины НЗП. В отраслях сферы обращения валовой выпуск исчисляется величиной торговой наценки (в торговле) или размерами выручки от выполненных работ (в связи, транспорте). В сфере рыночных услуг валовой выпуск приравнивается к выручке от реализации услуг. В сфере нерыночных услуг валовой выпуск измеряется суммой текущих затрат, связанных с функционированием организаций, оказывающих нерыночные услуги: ВВ = З + ОТ + (Нпроиз – С произ) + А, где З – затраты на приобретение товаров и услуг для промежуточного потребления; ОТ – оплата труда; А – потребление основного капитала. Промежуточное потребление (ПП) – это стоимость продуктов и услуг, которые потребляются в течение текущего периода для производства других товаров и услуг. Этот показатель в счете производства товаров учитывается в рыночных ценах покупателя, фактически действующих на момент поступления элементов промежуточного потребления в процесс производства. Валовой внутренний продукт (ВВП) является балансирующей статьей, которая отражается в счете производства в разделе «Использование» и переносится в счет образования доходов в раздел «Ресурсы». На уровне предприятия, сектора или отрасли экономики показателю ВВП соответствует показатель валовой добавленной стоимости (ВДС),характеризующий конечный результата производственной деятельности: ∑ВДС отр(сект) = ВВ о.ц. – ПП, где ВВо.ц. – валовой выпуск товаров и услуг в основных ценах. Валовой внутренний продукт- показатель, характеризующий стоимость конечных товаров и услуг, произведенных всеми экономическими единицами-резидентами на экономической территории страны за отчетный период. Производство и использования ВВП оценивается в рыночных ценах покупателя. На стадии производства товаров и услуг ВВП исчисляется путем суммирования валовой добавленной стоимости всех производственных единиц резидентов, сгруппированных по отраслям или секторам: ВВП = ∑ВДС отр(сект) + ЧНПиИ Если использовать информацию консолидированного (сводного) счета производства, то можно рассчитать ВВП так: ВВП = ВВ р.ц. – ПП При анализе изменений величины ВВП и ВДС используются постоянные цены. Существует несколько методов исчисления ВВП и ВДС и их компонентов в постоянных ценах. 1. Метод двойного дефлятирования, при котором сначала ВВ и ПП переоцениваются в постоянные цены с помощью соответствующих индексов цен (дефляторов), после чего рассчитывается показатель ВДС или ВВП. Индекс цен (дефлятор) валового выпуска рассчитывается как:

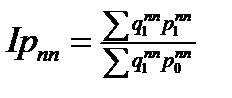

где q1 p1 - валовой выпуск текущего года в текущих ценах; q1 p0 - валовой выпуск текущего года в базисных ценах. Индекс цен (дефлятор) промежуточного потребления:

где qnn1 – элементы промежуточного потребления; рпп1 и рпп0 – цены элементов промежуточного потребления соответственно в отчетном и базисном периодах. ВВ и ПП отчетного периода в постоянных ценах определяют следующим образом:

ВДС в отчетном периоде в постоянных ценах определяется следующим образом: ВДС п.ц.1 = ВВ п.ц.1 - ПП п.ц.1 2. Метод одинарного дефлятирования заключается в том, что для пересчета валовой добавленной стоимости в постоянные цены по этому методу используют индекс-дефлятор, рассчитанный по валовому выпуску:

При этом условно считают, что динамика цен на промежуточное потребление идентична динамике цен на валовой выпуск товаров и услуг. Это означает, что изменение объема валовой добавленной стоимости приравнивается к динамике валового выпуска.

Задание №1 Выручка от реализации готовой промышленной продукции в отчетном периоде составила 50 млрд. руб., в том числе за продукцию, отгруженную в предыдущем периоде – 6 млрд. руб. Известно, что в отчетном периоде было реализовано на сторону полуфабрикатов на 10 млрд. руб. Работы промышленного характера по заказам со стороны – 8 млрд. руб. Остаток незавершенного производства составлял на начало отчетного периода 9 млрд. руб., на конец – 14 млрд. руб. Определите: 1) валовой выпуск промышленности за отчетный период; 2) долю готовой промышленной продукции в валовом выпуске; 3) выручку от реализации продукции (работ, услуг), произведенной в отчетном периоде.

Задание №2 Имеются следующие данные о розничной кооперативной торговле:

Определите: 1. Валовой выпуск розничной кооперативной торговли в базисном и отчетном периодах (в текущих ценах и ценах базисного периода). 2. Темп роста розничного товарооборота (на основе постоянных цен).

Задание №3 С целью характеристики результатов производственной деятельности отраслей материального производства, а также их доли в создании ВВП страны, составить счет производства по этим отраслям и консолидированный счет производства в целом по экономике.

Чистые налоги на продукты и импорт составили 140 у.е.

Задание №4 Предприятия, производящие товары (группа А), получили выручку от их реализации в размере 400 млн. рублей, в том числе НДС составил 80 млн. руб. В свою очередь, предприятия уплатили экспортные пошлины в сумме 5 млн. руб. Им возмещены из государственного бюджета убытки, связанные с установлением цен на отдельные виды их продукции ниже себестоимости в сумме 3 млн. руб. Остатки незавершенного производства на начало года составили у этих предприятий 8 млн. руб., на конец года -9, запасы готовой продукции – соответственно 50 и 60 млн. руб. Предприятия, оказывающие рыночные нефинансовые услуги (группа Б), получили выручку от их реализации в размере 150 млн. руб, в том числе НДС – 30 млн. руб. Расходы предприятий, производящих товары и рыночные нефинансовые услуги, связанные с производством товаров и услуг, составили ( в млн. руб): · Затраты на сырье, материалы, топливо и энергию – 230, в том числе НДС – 27 · Затраты на оплату труда – 80 · Арендная плата за оборудование – 8 · Расходы на рекламу -9 · Оплата услуг связи – 6 · Оплата услуг страхования – 2 · Амортизация - 50 Постройте счет производства институционального сектора «Нефинансовые предприятия»

Задание №5 Имеются данные по региону:

Затраты времени в отчетном периоде по сравнению с базисным уменьшились на 7,2 % Определите: 1. Валовую добавленную стоимость для отчетного и базисного периодов всего и в том числе по производству товаров; 2. Изменения валовой добавленной стоимости за счет: - изменения затрат времени - изменения производительности труда - изменения доли валовой добавленной стоимости в валовом выпуске.

Задание №6 В таблице приведены годовые темпы снижения реального ВВП и индекс-дефлятор за ряд лет.

Определите: 1) изменение реального ВВП в 2003 г. по сравнению с 1998 г. и среднегодовой темп его снижения за этот период; 2) индекс-дефлятор за 1998-2003 гг. (1998 = 100%); 3) годовые темпы снижения (роста) ВВП в текущих ценах в рассматриваемом периоде.

Контрольные вопросы: 1. Характеристика экономических операций в системе рыночных отношений. 2. Формирование показателей производства продуктов и услуг. 3. Классификация налогов и цен в СНС. 4. Валовой выпуск товаров и услуг и его оценка. 5. Структура показателя валового выпуска и особенности его расчета. 6. Принципы расчета и состав промежуточного потребления 7. Взаимосвязь показателей ресурсов и их использования в системе показателей счета производства. 8. Показатели валовой добавленной стоимости (ВДС) и валового внутреннего продукта (ВВП). 9. Изучение динамики валового внутреннего продукта. 10. Понятие, методы расчета и анализ валовой добавленной стоимости. 11. Производственный метод расчета валового внутреннего продукта. 12. Дефлятор валового внутреннего продукта.

Поиск по сайту: |