|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

А) Сколько ему следует инвестировать и сколько он может потреблять в каждый период?⇐ ПредыдущаяСтр 13 из 13

Для ответа на этот вопрос необходимо построить график. Он представлен ниже.

Рисунок 1. Возможности Каспара Сладкоеста Для начала ему следует инвестировать свои 200 тыс. долл. под 8%, и в следующем периоде он сможет получить уже 216 тыс. долл.: 200×1,08 = 216 тыс. долл. Но в таком случае у Каспара не останется средств на потребление в период 0 (сейчас). К тому же он хочет тратить равные суммы на потребление. Тогда Каспару следует поступить следующим образом: он может взять заем под 8% в размере 100 тыс. долл. на рынке капитала. Любой кредитор, зная, что он гарантированно получит в следующем периоде 216 тыс. долл. (риск отсутствует), свободно предоставит ему заем в таком размере. Вернуть долг по этому кредиту, в размере 108 тыс. долл. (100×1,08 = 108) , Каспар сможет в период 1. Таким образом, в период 1 у него останется на потребление только 108 тыс. долл. Б) Допустим, у Каспара появилась возможность вложить 200 тыс. долл. в безрисковый проект с доходностью 10%. Процентная ставка по-прежнему остается на уровне 8%. Как ему следует поступить и сколько теперь он сможет потребить в каждый период? При данных условиях Каспару следует инвестировать свои деньги в проект. Тогда его доход будет составлять 220 тыс. долл.: 200×1,10 = 220. И опять же, средств на потребление в период 0 не останется. Как и в предыдущем варианте, ему следует взять деньги в кредит под 8%. Поскольку Каспару в каждый период нужны равные суммы на потребление и его доход увеличится в сравнении с прошлым вариантом, он должен потреблять около 110 тыс. долл. каждый период. Поскольку риск отсутствует, то любой банк сможет одолжить уже другую сумму: 110/1,08 = 101,85 тыс. долл. В период 1 Каспар должен будет вернуть долг в размере 110 тыс. долл., а так как его доход будет составлять 220 тыс. долл., то на потребление у него останется 110 тыс. долл. В) Какова NPV возможности (Б)? Для расчета потребуется формула чистой приведенной стоимости: NPV = = C0 +

Таким образом, чистая приведенная стоимость возможности (Б) равна 3700 долл.

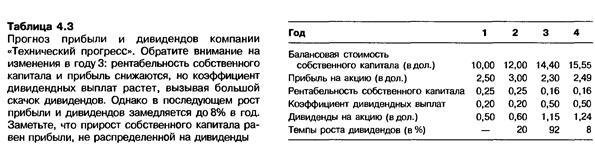

Глава 4, задача 15 Условия: Вернитесь к финансовым прогнозам для корпорации «Технический прогресс» (ТП), представленным в таблице 4.3.

Предположим, в настоящий момент вы знаете, что альтернативные издержки привлечения капитала r = 0,12. Допустим, вам не известна стоимость акций ТП. В остальном придерживайтесь условий, заданных в тексте. А) Вычислите стоимость акции ТП. Б) Какая часть этой стоимости приходится на дисконтированную стоимость Р3 – цены, прогнозируемой на год 3? В) Какую долю Р3 составляет приведенная стоимость перспектив роста (PVGO) после года 3? Г) Предположим, что к году 4 конкуренты догонят ТП, так что прибыли от любых инвестиций, осуществляемых компанией в году 4 и так далее, смогут только компенсировать затраты на капитал. Сколько теперь будет стоить акция ТП при этом условии? (Если необходимо, задайте дополнительные предпосылки.) Решение:

Поиск по сайту: |

,где первоначальными инвестициями (С0) будут 200 тыс. долл., денежным потоком в период 1 (С1) – 220 тыс. долл., а альтернативными издержками (r) – 8%.

,где первоначальными инвестициями (С0) будут 200 тыс. долл., денежным потоком в период 1 (С1) – 220 тыс. долл., а альтернативными издержками (r) – 8%.