|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Метод дисконтирования инвестиций

1. Метод расчета чистой текущей стоимости позволяет определить чистый доход от проекта, который представляет собой разницу между суммой дисконтированных потоков денежных средств, генерируемых проектом, и общей суммой инвестиций. Чистая текущая стоимость = приведенная стоимость денежных потоков от проекта - общая сумма инвестиций. Применение данного метода позволяет получить наиболее точные результаты в том случае, если колебания дисконтной ставки в период реализации проекта незначительны. Аналогичный метод в западной практике называется методом расчета чистой текущей стоимости (или чистой приведенной стоимости) (Net present value — NPV), под которой понимается разница между общей суммой дисконтированных потоков будущих поступлений денежных средств, генерируемых данным проектом, и общей суммой инвестиций (invest cost — 1С).

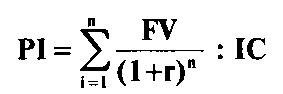

где ΣFVn — общая сумма будущих поступлений от проекта; r — доходность проекта, приемлемый и возможный для инвестора ежегодный процент возврата может быть равен стоимости привлеченных источников финансирования проекта; IС — сумма инвестиций. 2. Метод расчета индекса доходности позволяет определить доход на единицу затрат. Считается, что результаты применения данного метода уточняют результаты применения метода чистой текущей стоимости. Показатель рентабельности представляет собой отношение текущей стоимости денежных потоков, генерируемых проектом, к общей сумме первоначальных инвестиций. Аналогичный в западной практике метод называется методом расчета индекса рентабельности инвестиций (profitability index — PI). Формула расчета индекса рентабельности инвестиций имеет следующий вид:

3. Метод расчета внутренней нормы рентабельности проекта (или маржинальной эффективности капитала) позволяет определить максимально возможный уровень затрат на капитал, ассоциируемых с проектом. Внутренняя норма рентабельности представляет собой ставку доходности, при которой чистая приведенная стоимость денежных потоков от проекта равна нулю. Если стоимость источников финансирования превышает внутреннюю норму рентабельности, проект будет убыточным, и наоборот, если внутренняя норма рентабельности превышает стоимость источников финансирования, проект будет прибыльным. В российской практике финансового анализа внутренняя норма рентабельности рассчитывается как отношение чистой текущей стоимости к текущей стоимости первоначальных инвестиций. Внутренняя норма рентабельности = (чистая текущая стоимость / текущая стоимость первоначальных инвестиций) • 100% Аналогичный метод в западной практике называется методом расчета нормы рентабельности инвестиций (внутренняя норма прибыли, internal rate of return — IRR) и используется в двух целях: 1) определение допустимого уровня процентных расходов в случае финансирования проекта за счет привлеченных средств; 2) подтверждение оценки проектов, полученной в результате использования методов расчета чистой текущей стоимости (NPV) и индекса рентабельности инвестиций (PI). Под нормой рентабельности инвестиций (IRR) понимается такое значение доходности (r), при которой чистая текущая стоимость (NPV), являющаяся функцией от (r), равна нулю. IRR = r, при которой NPV (f (r)) = 0. Формула расчета нормы рентабельности инвестиций (IRR) имеет следующий вид:

Из формулы следует, что для получения показателя IRR необходимо предварительно рассчитать показатель чистой текущей стоимости при разных значениях процентной ставки. Сущность и классификация хозяйственного риска Функции хозяйственного риска Понятие хозяйственного риска связано прежде всего с выбором и принятием управленческих решений на различных уровнях иерархической структуры управления: на уровне управления народным хозяйством, отраслью, подотраслью, предприятием. Риск следует считать неотъемлемой частью хозяйственной деятельности любого предприятия независимо от формы собственности. Хозяйственный риск, исходя из этого, следует определить как деятельность субъектов хозяйствования, связанную с преодолением неопределенности в ситуации неизбежного выбора. Как социально-экономическая категория риск представляет собой неотъемлемую составляющую производственных отношений и органично входит в хозяйственный механизм. Выявление сущности риска особенно значимо в сложившейся экономической среде, которую можно охарактеризовать как "вязкую" - не только затрудняющую, но и делающую рискованными практически любые позитивные действия, направленные на достижение поставленных целей. Например, несовершенство законодательной базы и налоговой системы, управление занятостью и рынком труда обрекают трудовые коллективы на известную неопределенность в изменении внешних условий хозяйствования. На основании данных предположений, под хозяйственным риском следует понимать сферу управленческой деятельности, связанную с определением возможных отклонений от поставленной цели, которые можно качественно и количественно охарактеризовать. Такой подход является универсальным и требует разработки негативного воздействия рисков на результаты производства, а также наличия адаптивной конкретизации методики анализа хозяйственных рисков, которая в общем виде представлена на рис.15.1. Данная методика может быть использована при оценке любого вида хозяйственного риска с учетом индивидуального подхода к оцениваемым факторам. Большую роль при этом играет достоверность экономической, статистической, коммерческой, финансовой и других видов информации, используемых на начальных этапах анализа.

Поиск по сайту: |