|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

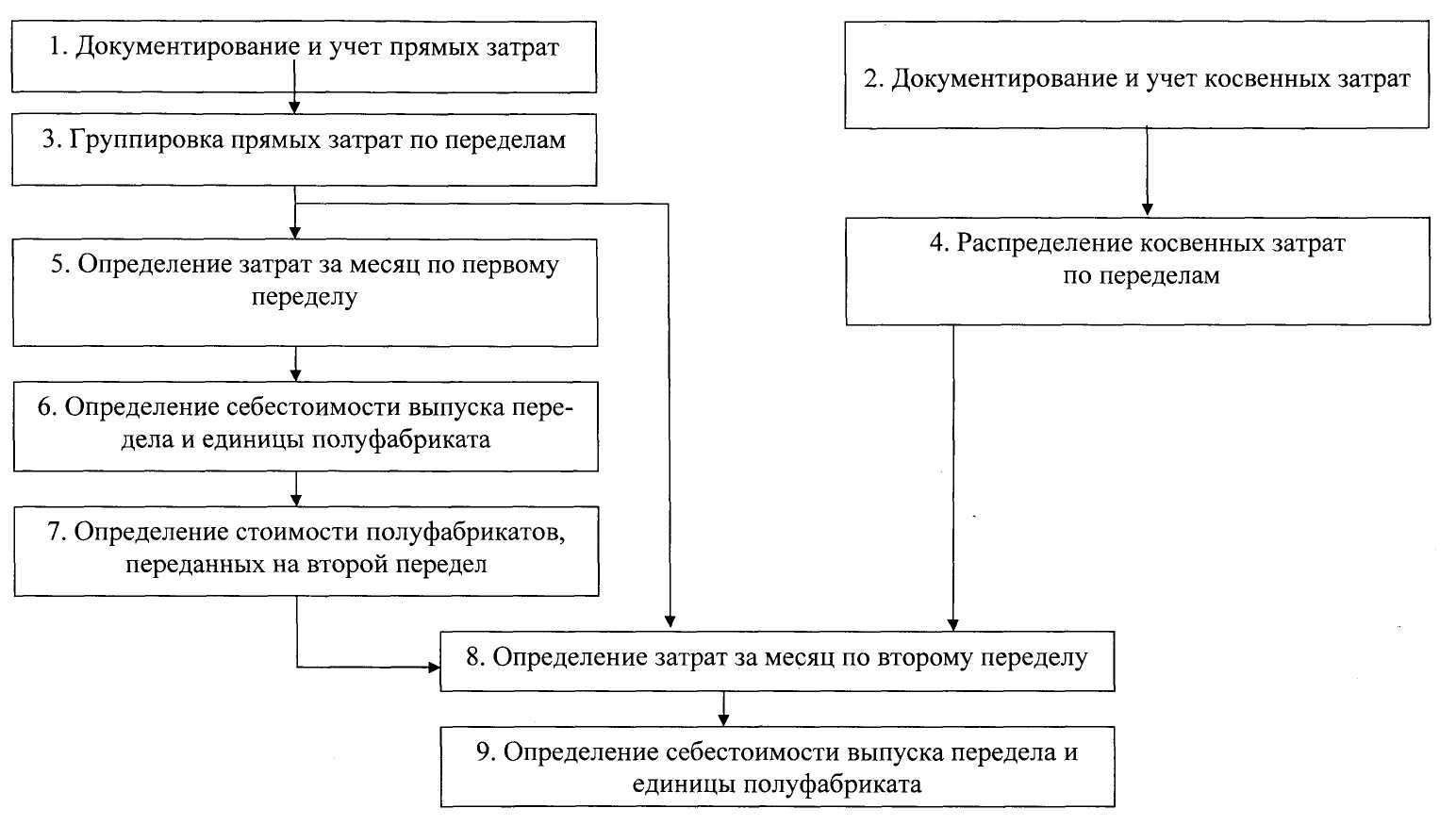

Попередельный метод учета затрат и калькулирования себестоимости продукции

Попередельный метод учета затрат и калькулирования себестоимости продукции применяется в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологически прерывных стадиях, фазах или переделах. Передел - это часть технологического процесса производства. Продукция каждого передела, кроме последнего, называется «полуфабрикат», продукция последнего передела – «готовая продукция». Сущность попередельного метода состоит в том, что учет затрат ведется по переделам, а внутри них - по статьям калькуляции и видам продукции. Прямые затраты учитываются по каждому переделу, а косвенные - по цеху, производству, предприятию в целом, с последующим распределением между себестоимостью продукции переделов, согласно принятым базам распределения. Попередельный метод применяется при производстве колбасной, консервной, пивобезалкогольной продукции и т.д.

Рис. 3. Попередельный учет и калькулирование Существуют два варианта попередельного метода учета затрат: бесполуфабрикатный и полуфабрикатный. Учет затрат на производство при бесполуфабрикатном варианте ведется без бухгалтерских записей при передаче полуфабрикатов собственного производства из одного структурного подразделения в другое (из цеха в цех). Контроль за движением полуфабрикатов внутри и между цехами осуществляется бухгалтерией оперативно, в натуральном выражении, без записей на бухгалтерских счетах. Затраты на изготовление полуфабрикатов, деталей и узлов учитываются по цехам в разрезе статей расходов. Добавленные затраты отражаются по каждому цеху (переделу) в отдельности, а стоимость исходного сырья включается в себестоимость продукции только I передела. При этом варианте сводного учета затрат на производство себестоимость единицы готовой продукции формируется путем суммирования затрат цехов (переделов) с учетом доли их участия в процессе изготовления. Этот вариант проще и менее трудоемок, чем полуфабрикатный. Его основное достоинство состоит в отсутствии каких-либо условных расчетов, расшифровывающих затраты предыдущих цехов и переделов. Однако в бесполуфабрикатном методе учета имеются и недостатки, основной из которых заключается в том, что данный метод учета не позволяет определить себестоимость полуфабрикатов при передаче их из одного передела в другой. А это необходимо в тех случаях, когда полуфабрикаты собственного производства реализуются предприятием на сторону. При полуфабрикатном варианте учета калькулируется себестоимость не только продукта по предприятию в целом, но и продукция отдельных цехов (полуфабрикаты, детали, узлы), передаваемые другим цехам для обработки или для сборки. Этот вариант используется на предприятиях, реализующих полуфабрикаты на сторону. Например, кондитерские фабрики рассчитывают себестоимость какао-масла – полуфабрикат собственного производства – в тех случаях, когда он реализуется парфюмерно-косметическим фабрикам. Подобный вариант учета предполагает использование бухгалтерского счета 21 «Полуфабрикаты собственного производства». Калькуляция должна содержать комплексную статью такого же названия, которая в последующем расшифровывается и детализируется. Это повышает трудоемкость учета при полуфабрикатном методе. Бухгалтерские записи на счетах при полуфабрикатном варианте учета затрат с использованием условий предыдущего примера приведены на рис. 5

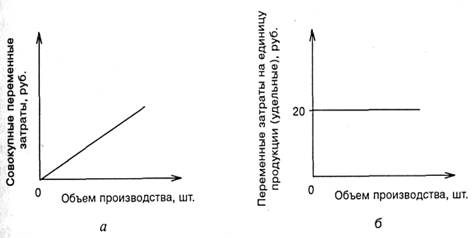

4.Классификация затрат для принятия решений и планирования. Поскольку управленческие решения, как правило, ориентированы на перспективу, руководству необходима детальная информация об ожидаемых расходах и доходах. В этой связи в управленческом учете при выполнении расчетов, связанных с принятием решения, выделяют следующие виды затрат: – переменные, постоянные, условно-постоянные – в зависимости от реагирования на изменение объемов производства (продаж); – ожидаемые затраты, учитываемые и не учитываемые в расчетах при принятии решений; – безвозвратные затраты (затраты истекшего периода); – вмененные затраты (или упущенная выгода предприятия); – планируемые и непланируемые затраты. Кроме того, в управленческом учете различают предельные и приростные затраты и доходы. Переменные, постоянные, условно-постоянные затраты.Переменные затратывозрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) – стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта. Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции – величина постоянная. Динамика переменных затрат показана на рис. 3.3, где переменные затраты на единицу продукции (удельные) условно остаются на уровне 20 руб.

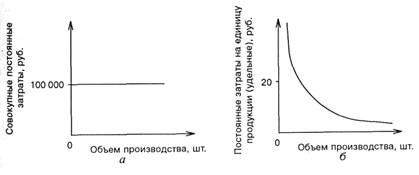

Рис. 3.3.Динамика совокупных (а) и удельных (б) переменных затрат К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи. Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия и называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются. Примерами постоянных производственных затрат являются расходы по аренде производственных площадей, амортизация основных средств производственного назначения. Динамику совокупных постоянных затрат (условно на уровне 100 тыс. руб.) и удельных постоянных затрат иллюстрирует рис. 3.4.

Рис. 3.4.Динамика совокупных (а) и удельных (б) постоянных затрат Для описания поведения переменных затрат в управленческом учете используется специальный показатель – коэффициент реагирования затрат(Крз). Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле:

где: Y–темпы роста затрат, %; X –темпы роста деловой активности фирмы, %. Как отмечалось выше, затраты считаются постоянными, если они не реагируют на изменение объемов производства. Например, стоимость арендной платы за пользование автомобилем не изменится при увеличении объема производства на 30%. В этом случае:

Таким образом, нулевое значение коэффициента реагирования затрат свидетельствует о том, что мы имеем дело с постоянными издержками. Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия. Например, при увеличении объема производства на 30% пропорциональные затраты возрастут в той же пропорции. Тогда:

Таким образом, Крз = 1 характеризует затраты как пропорциональные. Их поведение иллюстрируется на рис. 3.5.

Рис. 3.5.Динамика пропорциональных затрат Другим видом переменных затрат являются дегрессивные затраты. Темпы их роста отстают от темпов роста деловой активности фирмы. Допустим, что при увеличении объема производства на 30% издержки выросли лишь на 15%. Тогда: Крз = Итак, случай, когда 0 < Крз < 1, свидетельствует о том, что затраты являются дегрессивными. Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными затратами. В качестве примера можно привести следующее соотношение: рост объема производства на 30% сопровождается увеличением издержек на 60%. Тогда: Крз = Следовательно, при Крз > 1 затраты являются прогрессивными. Графики поведения дегрессивных и прогрессивных затрат – совокупных и в расчете на единицу продукции (продаж) – приведены на рис. 3.6.

Рис. 3.6.Динамика дегрессивных (а) и прогрессивных (б) затрат Постоянные расходы– которые в рамках определенной масштабной базы не реагируют на изменение деловой активности организации, – это издержки на аренду помещений, охрану, амортизационные отчисления и др. Постоянные расходы на единицу продукции снижаются ступенчато. Совокупные постоянные затраты являются константой и не зависят от объемов деловой активности, но могут измениться под воздействием других факторов. Например, если цены растут, то совокупные постоянные затраты тоже возрастают. В реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными. Экономические явления и связанные с ними затраты с точки зрения содержания значительно сложнее, и поэтому в большинстве случаев издержки являются условно-переменными (или условно-постоянными). В этом случае изменение деловой активности организации также сопровождается изменением издержек, но в отличие от переменных затрат зависимость не является прямой. Условно-переменные (условно-постоянные) затраты содержат как переменные, так и постоянные компоненты. В качестве примера можно привести оплату пользования телефоном, состоящую из фиксированной абонентной платы (постоянная часть) и оплаты междугородних переговоров (переменное слагаемое). Следовательно, любые издержки в общем виде могут быть представлены формулой:

где: Y – совокупные издержки, руб.; а –их постоянная часть, не зависящая от объемов производства, руб.; b –переменные издержки в расчете на единицу продукции (коэффициент реагирования затрат), руб.; X –показатель, характеризующий деловую активность организации (объем производства продукции, оказанных услуг, товарооборота и др.) в натуральных единицах измерения. Если в данной формуле постоянная часть издержек отсутствует, т.е. а = 0, то это переменные затраты. Если коэффициент реагирования затрат (b) принимает нулевое значение, то анализируемые затраты носят постоянный характер. Для целей управления – оценки эффективности деятельности предприятия, анализа его безубыточности, гибкого финансового планирования, принятия краткосрочных управленческих решений и решения других вопросов – необходимо описать поведение издержек вышеприведенной формулой, т.е. разделить их на постоянную и переменную части. В теории и практике управленческого учета существует ряд методов, позволяющих решить эту задачу. В частности, это методы корреляции, наименьших квадратов и метод высшей и низшей точек, который на практике оказывается наиболее простым. Затраты, принимаемые и не принимаемые в расчет при оценках.Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Сравниваемые при этом показатели можно разбить на две группы: первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Когда рассматривается большое количество альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения усложняется. Поэтому целесообразно сравнивать между собой не все показатели, а лишь показатели второй группы, т.е. те, которые от варианта к варианту меняются. Эти затраты, принимаемые во внимание при выборе оптимального управленческого решения, называют релевантными. Показатели первой группы, напротив, не принимаются в расчет при оценках. Бухгалтер-аналитик, представляя руководству исходную информацию для выбора оптимального решения, таким образом готовит свои отчеты, чтобы они содержали лишь релевантную информацию. Безвозвратные затраты –затраты, на которые нельзя повлиять управленческими решениями. Вмененные (воображаемые) затраты.Данная категория присутствует лишь в управленческом учете. Бухгалтер финансового учета не может позволить себе «вообразить» какие-либо затраты, так как он строго следует принципу их документальной обоснованности. Вмененные затраты - затраты, измеряемые с точки зрения упущенной возможности, которая потеряна в результате выбора альтернативного управленческого решения. Приростные и предельные затраты. Приростные затратыявляются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции. В приростные затраты могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате принятого решения, то их прирост рассматривается как приростные затраты. Если постоянные затраты не изменяются в результате принятого решения, то приростные затраты будут равны нулю. Аналогичный подход применяется в управленческом учете и к доходам. Планируемые и непланируемые затраты. Планируемы затраты–это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, лимитами и сметами они включаются в плановую себестоимость продукции. Непланируемые затраты– затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции. При использовании метода учета фактических затрат и калькулирования фактической себестоимости бухгалтер-аналитик имеет дело с непланируемыми затратами. Рассмотренные выше классификации затрат не решают всех задач по контролю за ними. Как правило, продукция в процессе своего изготовления проходит ряд последовательных стадий в различных подразделениях предприятия. Располагая сведениями о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными производственными участками (центрами ответственности). Эту задачу можно решить, если установить связь затрат и доходов с действиями лиц, ответственных за расходование ресурсов. Такой подход в управленческом учете назван учетом затрат по центрам ответственности, он может реализовываться на практике при делении затрат на регулируемые затраты, подверженные влиянию со стороны руководителя центра ответственности, и нерегулируемые(или контролируемые и неконтролируемые). Отличия и взаимосвязь управленческого и финансового учета: объект учета, регламентирование, потребители информации, степень аналитичности, оперативности, документальной обоснованности.

Бухгалтерский учет создает информационную систему, оперирующую данными об активах организации, капитале и пассивах, отражает факты хозяйственной деятельности, влияющие на изменение в составе активов, капитала и пассивов. В бухгалтерском учете определяют доходы и расходы организации, исчисляют финансовый результат финансово-хозяйственной деятельности организации. Бухгалтерский учет делят на финансовый и управленческий. В финансовом учете формируется информация об имуществе организации, расходах и доходах, размерах дебиторской и кредиторской задолженности и т.п. В управленческом учете формируется информация о затратах организации, издержках производства, себестоимости конечного продукта. Финансовый и управленческий учет различаются по следующим критериям: • пользователи информации: обобщенная в финансовой отчетности информация финансового учета используется внутренними пользователями, открыта для публикации и предоставляется внешним пользователям. Информация управленческого учета обобщается в отчетах, сводках. Эта информация составляет коммерческую тайну организации. • наличие единых принципов формирования показателей: формирование показателей финансового учета основано на единых принципах. В управленческом учете таких ограничений нет. • применяемые учетные измерители: информация финансового учета представляется в денежном выражении. В управленческом учете используются натуральные, денежные, условные и другие измерители. • охват: финансовый учет отражает деятельность организации в целом. Управленческий учет может быть организован на отдельном участке или в отношении отдельного объекта учета. • периодичность: для финансовой отчетности строго установлена периодичность, сроки и адреса представления. Для управленческой отчетности строгая периодичность не установлена, сроки обусловлены целями и интересами руководства. • нормативность: все организации независимо от формы собственности обязаны вести финансовый учет и представлять финансовую отчетность. Организация управленческого учета - выбор самой организации. Основные различия между управленческим и финансовым учетом

Несмотря на различия, управленческий и финансовый учет — взаимно связанные подсистемы бухгалтерского учета организации. Общими для них являются: 1. единые объекты учета; 2. единый подход к выбору целей и задач учета; 3. общепринятые принципы учета; 4. однократное ведение первичной информации для составления отчетности; 5. информационная база учета используется для принятия управленческих решений; 6. использование общих методов (документация, инвентаризация, оценка и калькуляция, группировка объектов учета, отчетность подразделений, внутренняя и внешняя отчетность организации). Исходя из этого, одни хозяйственные операции в финансовом и управленческом учете отражаются совершенно одинаково, другие же требуют различного отражения. При этом альтернативный подход позволяет получать данные для управленческого учета на основании показателей финансового учета с дополнением или удалением соответствующих поправочных бухгалтерских записей по тем позициям, по которым принципы отличаются. Операции по дополнению или удалению поправочных записей могут выполняться управленческим бухгалтером в конце отчетного периода. Примеры таких операций и взаимосвязь между финансовым и управленческим учетом приведены в табл. 2. Таблица 2. Взаимосвязь областей бухгалтерского и управленческого учета предприятия

Поиск по сайту: |

= 0,5,

= 0,5, = 2,

= 2,