|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Анализ основных подходов к оценке уровня экономического развития регионов Украины

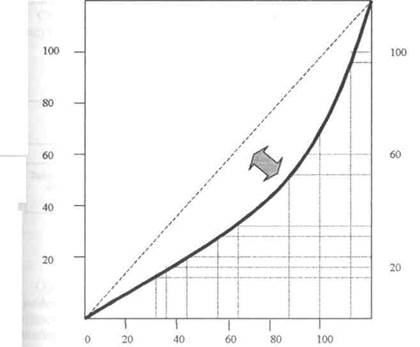

Для определения уровня экономического развития регионов используют различные критерии и показатели. Так, в Великобритании главным показателем выступает уровень безработицы, в Бразилии-степень засушливости климата. Однако какие бы критерии оценивания ни были в основе- отражением уровня развития экономики регионов по праву выступает эффективность их функционирования [77]. Одним из наиболее признанных методов определения уровня экономического развития регионов является метод Лоренца, основанный на расчете коэффициента предпочтения (К) -соотношения доли региона в национальном доходе (НД) и доли в общей численности населения государства (Н) [77]. К=НД/Н (4.2.) Если К превышает 1,0, то уровень развития региона выше среднего. Причем, уровень развития экономики региона тем выше, чем больше К. И наоборот, если К < 1,0, то регион имеет уровень развития ниже среднего. На основе вычисления коэффициента предпочтения в двухмерной системе координат строится кривая Лоренца (рис. 4.6). При этом, по оси абсцисс расположены показатели доли региона в общегосударственной численности населения, а по оси ординат - показатели процентной доли региона в производстве национального дохода государства. Кривая Лоренца имеет вид идеальной прямой, если наблюдается равенство уровня развития определенных регионов, и более изогнутый вид - если уровни развития регионов государства значительно отличаются. Состояние и перспективы развития региона зачастую зависят от уровня развития производственной и непроизводственной сферы. Низкий уровень развития экономики региона приводит к значительным объемам импорта готовой продукции и технологий, а также экспорту сырья и полуфабрикатов. А относительно высокий Уровень экономического развития региона обеспечивает его ёмким рынком сбыта готовой продукции в соседних регионах, а также формирует за счет последних

Таким образом, метод Лоренца позволяет количественно оценить степень превосходства или отставания каждого региона государства, а также охарактеризовать общую степень неравенства регионального развития и его социально-экономическую остроту. Оценка уровня экономического развития регионов Украины на основе использования метода Лоренца позволяет осуществить региональную группировку, в соответствии с которой: - уровень экономического развития выше среднего показателя имеют: Запорожская, Харьковская, Львовская, Днепропетровская, Полтавская области; - уровень экономического развития близкий к среднему имеют: Донецкая, Ивано-Франковская, Киевская, Луганская, Николаевская, Одесская, Сумская, Херсонская, Черкасская, Черниговская области и город Киев; - уровень развития экономики ниже среднего характерен для Винницкой, Житомирской, Кировоградской, Черновицкой областей и АР Крым: - самый низкий уровень развития в Украине характерен для Ровенской, Тернопольской, Хмельницкой, Закарпатской областей (см. рис.2 Приложения). В условиях рыночной системы управления на региональные органы власти ложится ответственность за создание нормальных условий жизнедеятельности населения и развитие экономики региона в целом. Кроме того, возникает необходимость поиска новых критериев оценки эффективности региональной экономики региона. Следует отметить, что эффективность функционирования экономики региона имеет двустороннюю направленность: во-первых, это соотношение достигнутых результатов хозяйственной деятельности региона и величины приведенных затрат (внутренняя эффективность экономики региона) и, во-вторых, это степень участия данной территориальной единицы в решении общегосударственных задач. Для оценки эффективности хозяйства региона применяются разнообразные показатели, отражающие как внутреннюю эффективность регионального хозяйственного комплекса, так и эффективность его участия в решении общенациональных проблем [77]. Интегральным показателем экономической эффективности развития региона является соотношение объема ВРП с величиной затрат, к которым относятся материальные затраты (М), амортизационные отчисления (А), заработная плата (3):

Другим обобщающим показателем является рост ВРП или произведенного национального дохода на душу населения. Наряду с обобщающими показателями используются частные показатели, характеризующие эффективность использования отдельных видов производственного потенциала региона, среди которых: экономия основных и оборотных фондов, материальных затрат, а также повышение эффективности

Рис. 4.6. Уровни экономического развития регионов Украины, рассчитанные на основе метода Лоренца [77]. использования живого труда, производственных фондов, природных и материальных ресурсов. Частными показателями эффективности являются: производительность труда, материало- , трудо- и фондоемкость продукции, которые отражают удельные затраты сырья и материалов, труда на единицу производимой продукции. Уровень этих показателей зависит от отраслевой структуры, природно-климатических факторов, влияющих на экономические показатели производства, эффективность организации и управления производственным и региональным развитием. По результатам анализа динамики изменения этих показателей на фоне динамики факторов, влияющих на их величину, можно судить об изменении эффективности регионального воспроизводственного процесса. Контрольные вопросы: 1. Вчем сущность метода Лоренца? 2. Какие существуют подходы к оценке уровня экономического развития регионов?

5. ФИНАНСОВАЯСИСТЕМА РЕГИОНА 5.1. Региональный бюджет: структура и особенности формирования В последние десятилетия во многих государствах мира наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к региональным. С этими тенденциями связаны усиление роли региональных финансов и расширение сферы их использования. Региональные финансы обеспечивают финансирование широкого круга мероприятий, связанных с социально-культурным и коммунально-бытовым обслуживанием населения. Кроме того, с помощью региональных финансов государство осуществляет выравнивание уровней экономического и социального развития регионов. Структура финансовых ресурсов региона представлена на рисунке 5.1.

Рис. 5.1. Структура финансовых ресурсов региона Одной из составляющих региональных финансов являются средства субъектов хозяйствования. К таким средствам относятся финансовые ресурсы предприятий, фирм и организаций, находящихся в муниципальной собственности. Этот вид ресурсов используется для финансирования социально-культурных и жилищно-коммунальных объектов. Из прибыли, которая остается в распоряжении предприятий, формируются целевые фонды, в том

В связи с расширением возможностей региональных органов власти по объединению средств предприятий и местных бюджетов на развитие социальной инфраструктуры актуальным стало образование за счет этих средств региональных внебюджетных фондов экономического и социального развития. Создание внебюджетных фондов регионального развития способствует: - использованию средств предприятий на развитие социально-бытовой инфраструктуры; - усилению материальной заинтересованности региональных органов в результатах своей хозяйственной деятельности; - укреплению финансовых ресурсов региональных органов власти для выполнения возложенных на них функций и задач; - усилению экономической связи региональных органов власти с предприятиями региона; - освобождению предприятий от выполнения несвойственных им функций по развитию местного хозяйства [63]. По мере усложнения экономических и социальных связей численность внебюджетных фондов постоянно увеличивается. Самым мощным среди внебюджетных фондов является пенсионный фонд, в котором сосредоточены обязательные взносы предприятий и лиц, государственные дотации, обеспечивающие дальнейшие выплаты пенсий. Главной составляющей системы региональных финансов является региональный бюджет. По своему содержанию региональный бюджет следует рассматривать в трех аспектах [63]: - как правовой акт, в соответствии с которым органы ресурсов; - как план расходов и доходов региона; - как экономическую категорию, которая отражает денежные отношения с позиции создания, распределения и использования централизованных и децентрализованных фондов денежных средств. Формирование регионального бюджета направлено на создание условий повышения уровня и качества жизни населения региона, содействие справедливому распределению доходов между отдельными группами населения региона, развитие деловой активности путем ориентации региональных инвестиций в «точки роста» регионального хозяйственного комплекса, выравнивание условий предпринимательства в региональных образованиях путем развития производственной, социальной и рыночной инфраструктур. Региональный бюджет (применительно к области) формируется за счет [63]: - налоговых поступлений (налог на прибыль, налог на имущество предприятий, налог на осуществление внешнеэкономических операций, налог на доходы физических лиц, транспортный налог, налог на доходы видеосалонов, игорных домов, местные налоги на товары и услуги); - неналоговых поступлений (доходы от собственности и предпринимательской деятельности, административные сборы и платежи за использование природных ресурсов, а также сбор за загрязнение окружающей среды, поступления от штрафов и финансовых санкций); - трансфертов, направляемых органами государственной власти на бесплатной и безвозвратной основе, а также негосударственных источников. Представляется, что дотации могут иметь место в тех населенных пунктах, где в силу исторических условий и проводимой региональной политики экономический потенциал не может быть расширен в размерах, необходимых для обеспечения формирования региональных доходов. На формирование доходной части регионального бюджета существенное влияние оказывают объективно складывающиеся отношения между уровнем ставок налогообложения и фактическим поступлением налогов в бюджетную систему региона. Эта закономерность исследована американским экономистом Артуром Лаффером, который доказал сущест-

Источниками формирования региональных бюджетов являются собственные и регулирующие доходы. К собственным доходам относятся платежи за использование природных ресурсов, доходы от приватизации, местные налоги и сборы, земельный налог. Регулирующие доходы формируются за счет отчислений из общегосударственных налогов и сборов налога на прибыль, налога на добавленную стоимость, налога на доходы физических лиц, а также бюджетных грантов, дотаций и субвенций [54]. Формирование регионального бюджетаосновано на учете следующих принципов: - принципа реальности, который предусматривает правдивое - принципа гласности, предусматривающего доступ - принципов единства и полноты, которые предполагают сосредоточение в бюджетах всех расходов и собираемых доходов, единообразие финансовых документов и бюджетной классификации. - принципа достаточности доходов, согласно которому полномочия, делегированные органам региональной власти, должны соответствовать объемам закрепленных за ними бюджетных средств. В формировании региональных бюджетов Украины определяющую роль играют отчисления из государственного бюджета, доля которых в последние годы составляет 60% от общей суммы поступлений, что является свидетельством чрезмерной централизации бюджетных средств, финансовой зависимости регионов от «центра», отсутствия нормативов формирования бюджетной системы [54]. Основными статьями расходов регионального бюджетаявляются [27]: - финансирование социальной сферы (системы образования, охраны здоровья, социального обеспечения, жилищно-коммунального хозяйства); - финансовая поддержка производства (предприятий, находящихся полностью или частично в региональной собственности);

- инвестиции в региональное хозяйство; - финансирование мероприятий по охране окружающей среды. Согласно Закону Украины «О местном самоуправлении» региональный бюджет подразделяется на текущий бюджети бюджет развития[27]. Средства текущего бюджетанаправляются на финансирование учреждений системы образования, охраны здоровья, культуры, социальную защиту населения и другие мероприятия, которые обеспечивают процесс воспроизводства в регионе. Бюджет развитиярегиона является составной частью регионального бюджета, средства которого используются для кредитования, инвестирования и гарантийного обеспечения инвестиционных проектов. Денежные средства бюджета развития направляются на финансирование инвестиционных проектов, которое осуществляется на конкурсной основе и на условиях возвратности, платности и срочности. Средства бюджета развития формируются за счет внутренних и внешних заимствований региона, доходов регионального бюджета от использования и продажи имущества, находящегося в региональной собственности, доходов регионального бюджета от ранее произведенных бюджетных ассигнований на условиях возвратности, платности и срочности. Областные и городские (Киев и Севастополь) финансовые

Областные, городские и районные финансовые управления передают проекты бюджетов на рассмотрение областным государственным администрациям. Составленный проект бюджета АРК передается Министерством финансов АРК на рассмотрение Совета Министров АРК. В случае согласования Совет министров АРК передает проект бюджета в ВР АРК, а областные, городские и районные государственные администрации — в соответствующие советы народных депутатов [17 ]. Местные бюджеты утверждаются соответствующими местными органами законодательной власти не позднее двух недель со дня официального опубликования Закона о Государственном бюджете Украины [ 17]. Общее руководство по исполнению бюджета возлагается на Кабинет Министров Украины, который организует исполнение бюджета государства через Министерство финансов Украины, министерства, ведомства, другие органы исполнительной власти, местные исполнительные органы. Исполнение доходной части местных бюджетов обеспечивают: Государственная налоговая администрация Украины, осуществляющая контроль за правильными и своевременными расчетами всех налогоплательщиков, органы Государственного казначейства и местные органы КРУ, которые контролируют исполнение бюджета на региональном уровне. В Украине функционируют более 12 тысяч бюджетов, среди которых: 24 областных бюджетов, республиканский бюджет АРК, городские бюджеты Киева и Севастополя, 443 городских бюджетов городов областного и районного подчинения, 490 районных бюджетов, 120 районных бюджетов в городах, более 900 поселковых бюджетов, более 10 тыс. сельских ПО

Местные бюджеты выступают финансовой базой органов местного самоуправления, и наряду с другими звеньями бюджетной системы являются одним из главных инструментов реализации программ социально-экономического развития регионов и государства в целом. Статьи доходов местных бюджетов включают [46]: - собственные доходы, которые поступают в городские, - закрепленные доходы (налог с доходов физических лиц, плата за землю); - дотации выравнивания, субвенции; - межбюджетные взаиморасчеты. Расходы, на которые местные органы власти имеют реальное влияние, составляют не более 25% от общего объема сводного бюджета и ориентированы в основном на текущее потребление [46]. В целом, бюджетный процесс в регионах Украины характеризуется наличием острых проблем, среди которых: - недостаточность финансовых ресурсов для покрытия - использование преимущественно прямых государственных инвестиций при низкой возвратности средств; - неэффективное размещение инвестиций; - неоправданное превышение затрат на строительство за счет государственных средств. В настоящее время происходит поиск путей увеличения доходов местных бюджетов, направленных на улучшение экономических результатов хозяйственной деятельности предприятий, подведомственных местным органам власти, на децентрализацию управления отдельными отраслями, прежде всего, местной промышленности, транспорта, торговли, сферы услуг.

1. Каковы составляющие системы региональных финансов? 2. В чем состоит назначение региональных внебюджетных фондов? 3. Какие существуют источники формирования и основные направления использования средств региональных бюджетов? 4. Какие существуют виды региональных бюджетов? 5. В чем сущность бюджетного процесса?

Поиск по сайту: |

значительный резерв рабочей силы и сырья.

значительный резерв рабочей силы и сырья. (4.3.)

(4.3.)

числе фонды социального развития, за счет средств которых коллективы предприятий удовлетворяют свои потребности в жилье, социально-культурных и бытовых услугах. Подобная форма использования средств предприятий способствует рациональному использованию ресурсов региональных органов власти, а также достижению экономического и социального эффекта от вкладываемых средств. Средства предприятий и организаций привлекаются посредством местных налогов и сборов, участия хозяйствующих субъектов в строительстве и общественных работах на договорной основе, а также в виде предоставления спонсорской помощи.

числе фонды социального развития, за счет средств которых коллективы предприятий удовлетворяют свои потребности в жилье, социально-культурных и бытовых услугах. Подобная форма использования средств предприятий способствует рациональному использованию ресурсов региональных органов власти, а также достижению экономического и социального эффекта от вкладываемых средств. Средства предприятий и организаций привлекаются посредством местных налогов и сборов, участия хозяйствующих субъектов в строительстве и общественных работах на договорной основе, а также в виде предоставления спонсорской помощи.

вование количественной зависимости между налоговыми ставками и доходами бюджета. Так, по мере роста ставки налога от нуля до 100% налоговые поступления также увеличиваются до некоторого максимального уровня, затем их рост несколько замедляется, и далее следует либо плавное снижение налоговых поступлений, либо их резкое падение. По оценкам А. Лаффера, допустимой предельной ставкой налоговых изъятий можно считать 30% от суммы дохода, а 40-50%-ное изъятие доходов сокращает сбережения населения, снижает заинтересованность в инвестировании. Высокие налоговые ставки, кроме того, побуждают налогоплательщиков использовать различные легальные (налоговое планирование) и нелегальные способы уклонения от уплаты налогов. Более низкие ставки налогов, напротив, создают дополнительные стимулы к производственной, инвестиционной и инновационной деятельности и, как следствие, к подъему национального производства [77].

вование количественной зависимости между налоговыми ставками и доходами бюджета. Так, по мере роста ставки налога от нуля до 100% налоговые поступления также увеличиваются до некоторого максимального уровня, затем их рост несколько замедляется, и далее следует либо плавное снижение налоговых поступлений, либо их резкое падение. По оценкам А. Лаффера, допустимой предельной ставкой налоговых изъятий можно считать 30% от суммы дохода, а 40-50%-ное изъятие доходов сокращает сбережения населения, снижает заинтересованность в инвестировании. Высокие налоговые ставки, кроме того, побуждают налогоплательщиков использовать различные легальные (налоговое планирование) и нелегальные способы уклонения от уплаты налогов. Более низкие ставки налогов, напротив, создают дополнительные стимулы к производственной, инвестиционной и инновационной деятельности и, как следствие, к подъему национального производства [77]. управления, а также Министерство финансов АРК составляют проекты областных и городских бюджетов, республиканского бюджета АРК, на основе прогнозных показателей экономического и социального развития Украины и административно-территориальных единиц, показателей межбюджетных трансфертов, материалов, предоставленных управлениями и отделами министерства финансов АРК, областных государственных администраций, исполнительными органами городских и районных советов народных депутатов.

управления, а также Министерство финансов АРК составляют проекты областных и городских бюджетов, республиканского бюджета АРК, на основе прогнозных показателей экономического и социального развития Украины и административно-территориальных единиц, показателей межбюджетных трансфертов, материалов, предоставленных управлениями и отделами министерства финансов АРК, областных государственных администраций, исполнительными органами городских и районных советов народных депутатов. бюджетов. По структуре, перечню элементов, выполняемым функциям, видам доходов, их перераспределению, способу построения местные бюджетные системы во многом аналогичны региональным.

бюджетов. По структуре, перечню элементов, выполняемым функциям, видам доходов, их перераспределению, способу построения местные бюджетные системы во многом аналогичны региональным.

Контрольные вопросы:

Контрольные вопросы: