|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

ФОРМИ ГРОШЕЙ ТА ЇХ ЕВОЛЮЦІЯ

Гроші пройшли тривалий і складний шлях розвитку з точки зору не тільки ускладнення їх економічної суті та підвищення суспільної ролі, а й урізноманітнення їх форм. Під впливом зміни суспільних відносин, формою виразу яких є гроші, та ускладнення вимог ринку до грошей останні періодично скидали одну форму І набували Іншої, більш адекватної новим умовам. Історія грошей по суті є процесом поступового відбору окремих товарів чи особливих штучних форм, найбільш придатних виконувати функції грошей у певних ринкових умовах. Загальний процес еволюції форм грошей схематично показано на рис. 1.1. Еволюція форм грошей відбувалася в напрямі від повноцінних грошей до неповноцінних, якими є сучасні гроші. Повноцінними були гроші, що мали внутрішню реальну вартість, адекватну вартості товару, який виконував функції грошей, чи вартості того матеріалу, з якого гроші були виготовлені, наприклад золоті чи срібні монети. Неповноцінними є гроші, які набувають своєї вартості виключно в обігу. При цьому вона може Істотно відхилятися від вартості того матеріалу, з якого вони виготовлені (банкноти, білонна монета, депозитні та електронні гроші). У сучасний період усі країни світу користуються виключно неповноцінними грошима. Між періодами використання повноцінних і неповноцінних грошей знаходиться епоха використання змішаних форм. У цей період в одних країнах використовували повноцінні гроші, в інших — неповноцінні (паперові). Крім того, в одних і тих самих країнах поряд з повноцінними монетами нерідко використовувалися неповноцінні — білонні — монети» а також паперові знаки грошей (банкноти). Останні не мали внутрішньої вартості і були за формою Ідентичні неповноцінним грошам. Проте вони тривалий час вільно обмінювалися на повноцінні монети і їх вартість, що формувалася в обміні, зближалася з вартістю металу, на який вони обмінювалися. Тому такі банкноти були тотожні повноцінним грошам.

о S о с X Білонна монета

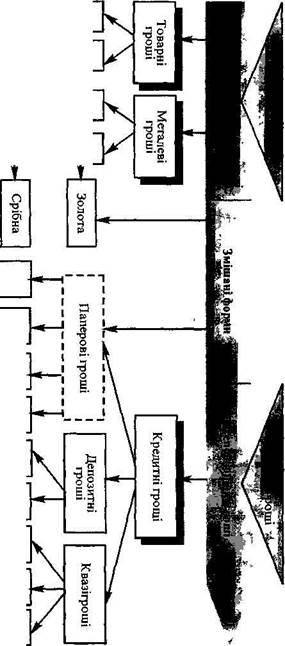

Початковою висхідною формою повноцінних грошей були товарні гроші. Спочатку це були предмети першої необхідності — худоба, сіль, зерно, риба, хліб тощо як найбільш ходові товари. Так, худоба, що має широкий спектр споживчих ознак, активно і довго використовувалася в ролі грошей у багатьох стародавніх народів — слов'ян, індійських племен, інших кочових племен1. На зміну предметам першої необхідності в ролі грошей поступово прийшли предмети розкоші, передусім прикраси: намисто з черепашок, перли, хутра, інші дорогоцінні вироби. Це можна пояснити тим, що попит на предмети розкоші виявився більш динамічним, тривалим і об'ємним, ніж на предмети першої необхідності. Та й за своїми фізичними даними вони були менш громіздкі, довше зберігалися, мали більш сталу вартість. , На території Київської Русі з цього різновиду товарних грошей найбільш поширеним було хутро. Слово «гроші» тут з'явилося лише в XIII ст., а до цього загальний еквівалент називався словом «куна», що означало «хутро». Саме хутро в цій ролі широко застосовувалося кілька століть, навіть у середні віки. «Руська правда» часто використовує термін «куни» в розумінні грошей: «кунамися викупати», «давать куни в рези» тощо. Проте як перший, так І другий різновид товарних грошей був надто примітивним, функціонував поштучно, не підлягав поділу, виступав у своєму природному вигляді. Такі гроші відповідали потребам обміну на його найнижчих стадіях. Другий великий поділ праці (відокремлення ремесла від землеробства) істотно розширив межі товарного виробництва й обміну та прискорив розвиток ринку. В обмін почали надходити не просто надлишки продуктів, а товари, спеціально виготовлені для даної цілі. Невпинно розширювалися територіальні межі обміну. Тому ринок поставив перед грошовим товаром нові вимоги — бути однорідним, економічно подільним, здатним тривалий час зберігати свою вартість. Задовольняти такі вимоги попередні гроші не могли у зв'язку з їх фізичними властивостями. На їх місце ринок стихійно висунув метал. Почалася тривала ера панування метаіевих грошей.

Проте з появою металевих грошей їх розвиток не припинився. Унаслідок неухильного зростання продуктивності суспільної праці збільшувалися можливості для нагромадження вартості, а відповідно і потреби сфери обміну в масі грошового товару, який відволікався в обіг зі сфери споживання. На це ринок реагував постійним посиленням вимог до грошового товару. Останній повинен був мати високу питому вартість вагової одиниці металу, властивість тривалий час, а найкраще — вічно, зберігати свої фі-зичнІ якості, здатність легко змінювати зовнішній вигляд, високу портативність тощо. Потреби ринку набули настільки важливого значення, що відбулося розмежування природної споживної вартості грошового товару як його здатності задовольняти певні потреби людини і його специфічної споживної вартості ■— здатності задовольняти вимоги ринку. Причому в міру актуалізації другої споживної вартості грошового товару послаблювався зв'язок останнього з першочерговими життєвими потребами людини. Під впливом зазначених об'єктивних процесів відбувався стихійний відбір грошового товару з групи металів. Спочатку використовувалися звичайні метали — залізо, мідь, бронза та ін., що найчастіше вживалися людьми. Згодом цю роль почало виконувати срібло як благородний метал з високою питомою і сталою вартістю та здатністю до зберігання. Проте ще більшою мірою цими властивостями природа наділила золото, яке теж стало претендувати на роль грошового товару. Почалася тривала боротьба між сріблом і золотом за «грошовий трон» у товарному світі. Цей етап у розвитку грошей характеризувався паралельним функціонуванням золота І срібла в ролі грошей і називався золото-срібним біметалізмом. Закінчився він наприкінці XIX ст. перемогою золота, установленням золотого монометалізму1. Еволюція металевих грошей найбільш відчутно проявилася у двох напрямах: перший — набуття і вдосконалення монетної форми; другий — розвиток представницьких форм металевих грошей в обігу. Монета. З появою металевих грошей вони використовувалися у формі простих зливків чи кусків металу. Такі гроші мали величезні переваги перед товарними грошима. Разом з тим форма -зливків обумовлювала певні незручності, які незабаром стали

стримувати розвиток грошових відносин. У кожній платіжній операції необхідно було зважувати зливки, визначати пробу і, що найгірше, ділити їх на частини. Щоб уникнути цих незручностей, зливки робили різної ваги. Найбільш відомі купці ставили на них своє тавро, яке засвідчувало вагу І пробу металу. Однак авторитет купця як приватної особи був обмеженим, І його тавро могло задовольнити вузьке коло суб'єктів ринку. З розвитком торгівлі виникла потреба таврування зливків більш відомою й авторитетною особою, І ця функція перейшла до держави. Держави стали виготовляти за встановленою формою зливки металу, вагу і пробу яких засвідчували своїм штемпелем. Такі зливки дістали назву монети1. Монета виявилася найдосконалішою формою повноцінних грошей, тобто тих, що функціонують в обігу з власною субстанціональною вартістю. Вона обслуговувала економічні відносини людей протягом майже трьох тисячоліть. За цей час монета теж розвивалась І змінювалась. На початку створення монет суб'єкти ринку не завжди довіряли державному тавру і нерідко вимагали зважування монети. Особливо часто такі вимоги ставилися, коли монета використовувалася для розрахунків з іноземними контрагентами або коли існувала загроза фальшування монет. Лише зростання економічної могутності і стабільності держави, посилення довіри до державної влади з боку суб'єктів ринку, удосконалення техніки карбування, що ускладнювала підробку монет, підвищили довіру до монети, яка стала прийматися за рахунком, без зважування. Змінювалася сама форма монети: відомі монети квадратні, неправильної форми, овальні, проте найбільшого поширення набули круглі. Щоб запобігти підробленню та обрізанню монет, по краях у їх дизайні було застосовано рельєфний малюнок та «зубиювання» країв. Білонна монета. Новий етап у розвитку монети як форми справжніх грошей пов'язаний з виникненням білонної монети, тобто розмінної, з дрібною вартістю. Вона призначена для забезпечення нормального виконання грошових функцій основною (валютною) монетою. Головна відмінність її полягає в тому, що вона карбується не з дорогоцінного металу, отже € неповноцінною. Причому такою розмінна монета стала не відразу, а на ному етапі розвитку грошового обігу.

Карбування поряд з повноцінною монетою неповноцінної було першою реакцією грошей на нову вимогу обігу — вимогу економічності, що ставала дедалі відчутнішою у міру розвитку товарно-грошових відносин. Розмінна монета найактивніше використовується в обігу і тому найшвидше стирається. Більше того, висока вартість дорогоцінного металу обумовлює необхідність карбування розмінної монети надто малих розмірів. Така монета була незручною у користуванні і легко губилася, що призводило до додаткових витрат дорогоцінного металу. Виготовлення її із звичайного дешевого металу було об'єктивною необхідністю, а успішне функціонування поряд з повноцінною монетою сприяло пошукам альтернативи повноцінним грошам і заміні їх неповноцінними. Переваги білонної монети (дешевизна, тривале функціонування) допомогли їй залишитися в обігу І після того, коли повноцінна монета як форма грошей «зійшла зі сцени». І сьогодні вона широко використовується в усіх країнах, навіть у тих, які досягли великих успіхів у розвитку безготівкових розрахунків та елект-ронізації грошового обігу. Демонетизація золота. Еволюція металевих грошей досягла свого апогею в період капіталізму вільної конкуренції. Золоті гроші настільки добре відповідали вимогам ринку, що навіть найкритичніші дослідники того часу без будь-яких сумнівів ототожнювали гроші з цим металом. Зокрема, К. Маркс неодноразово підкреслював, що гроші за своєю природою — це золото і срібло. Таке твердження було справедливим лише для того часу. Як не міг завершитися розвиток суспільних відносин епохою капіталізму вільної конкуренції, так не міг закінчитися і розвиток грошей закріпленням їх за золотом. Ті ж самі еволюційні процеси в суспільному житті зумовили неспроможність золота назавжди закріпитися в ролі грошей та підготували передумови для переходу до якісно нового типу грошей — неповноцінних. Ускладнення і розширення товарного виробництва та ринкових відносин, що охопили всі сфери людського суспільства, з одного боку, та поява могутніх неринкових (державно-монополістичних) факторів впливу на економіку, з іншого, поставили перед грошовим товаром в епоху золотого монометалізму ще складніші вимоги. По-перше, швидко посилювалися вимоги щодо зростання обсягів відтворення грошового товару відповідно до інтенсивно зростаючих масштабів суспільного виробництва й обігу. Реакцією на цю вимогу було широке запровадження в обіг розмінних на золото паперових банківських білетів, оскільки виготовлення золотих грошей було вкрай обмежене малими запасами золота. По-друге, зростали вимоги щодо скорочення витрат на виготовлення грошей для мінімізації суспільних витрат обігу, які постійно зростали в міру розширення масштабів виробництва та обігу і спричиненого цим збільшення маси грошей. Навіть при заміні в обігу золотих монет паперовими банкнотами, але при збереженні розміну їх на золото, держави повинні були нагромаджувати великі маси золота, відволікаючи для цього значні обсяги суспільної праці. По-третє, сама вартість грошей у нових умовах, що вимагали активного втручання держави в економічне життя суспільства, повинна була стати більш гнучкою, більш податливою до державних регулятивних заходів. Зазначені вимоги не міг задовольнити жодний товар — продукт людської праці, навіть найблагородніший з металів — золото. Будучи відносно м'яким І маючи високу питому вартість, золото відчутно зношувалося в процесі обігу, що призводило до великих втрат уречевленої суспільної праці. Через незначне поширення золота у природі видобуток його не міг встигати за зростанням місткості ринку і потреб його в грошовій масі. Вартість золота найменше піддається будь-яким змінам, оскільки на неї впливають не тільки фактори, що визначають поточне виробництво, а й вартість віками нагромаджених золотих запасів. Сама матеріальна форма золота, фізичні властивості якого зробили його найбільш придатним виконувати роль грошей у попередні віки, в умовах XX ст. виявилася нездоланною перепоною для виконання ним цієї ролі. Відбувся процес демонетизації золота: спочатку з обігу були вилучені золоті монети, замість них сферу обігу стали обслуговувати неповноцінні гроші, а згодом повністю було зупинено обмін неповноцінних грошей на золото в будь-якій формі. Еволюційні процеси в економіці, які спричинили демонетизацію золота, підготували підґрунтя для запровадження нематеріальних носіїв грошової суті — так званих кредитних грошей. Як зазначалося вище, саме золото виконувало грошову роль не стільки у своїй реальній вартості, скільки в номінальній. Поступово воно набуло особливої споживної вартості як загального еквівалента, що заслонила собою його природну споживну вартість. Відтак світова практика використання золотих грошей підготувала суспільство до сприйняття нематеріальних грошей, не пов'язаних із золотом, як більш ефективної грошової форми. На цій підставі економічна думка остаточно дійшла висновку, що гроші не адекватні золоту, що вони — щось інше, складніше явище суспільного характеру, який не може бути виражений навіть благородними металами . Неповноцінні гроші— це гроші, які не мають власної субстанціональної вартості. Перехід до неповноцінних грошей відбувався поступово. Перші їх форми з'явилися ще за часів панування металевих грошей. Тому в історії грошей був тривалий період Існування змішаних форм, властивих повноцінним і неповноцінним грошам. Основними формами неповноцінних грошей є білонна (розмінна) монета, паперові гроші (казначейські зобов'язання), банківські зобов'язання (банкноти), депозитні вклади, квазІгрошІ. Не маючи субстанціональної вартості, усі вони застосовуються як гроші лише тому, що в економічних контрагентів, які їх одержують як платіж, є віра в можливість використати їх для забезпечення своїх майбутніх платежів. Фактор довіри до цих форм стає вирішальним для їх функціонування як грошей, завдяки чому вони дістали також назву кредитних. Кредитні гроші класифікуються за кількома критеріями. Залежно від форми існування виділяють паперові гроші, монету, депозитні гроші, електронні гроші, залежно від статусу емітента та характеру емісії— казначейські та банківські гроші. Поняття паперових грошей має два тлумачення: широке, коли паперовими називають будь-які грошові знаки, виготовлені з паперу (розмінні і нерозмінні банкноти, казначейські білети тощо), і вузьке, коли паперові гроші ототожнюються зі знаками вартості, що емітуються казначейством для покриття бюджетних витрат. У цьому підручнику будемо застосовувати поняття паперових грошей у вузькому розумінні. Паперові гроші— це нерозмінні на метал знаки вартості, цю випускаються державою для покриття своїх (бюджетних) витрат і наділяються нею примусовим курсом, визнаються законодавчо обов'язковими до приймання у всі види платежів. По суті, це — завершена форма знака вартості, яка відірвалася не тільки від субстанціональної вартості грошей, а й від реальних потреб обороту. Мірилом їх емісії стає не потреба обороту в платіжних засобах, а потреба держави у фінансуванні бюджетного дефіциту. Такі гроші називають ще декретними, або казначейськими.

Виникнення паперових грошей зумовлене тими самими об'єктивними причинами, які привели в кінцевому підсумку до демонетизації золота. Проте у кожному конкретному випадку до випуску паперових грошей державу спонукають більш «прозаїчні» причини. Передусім це — необхідність покрити дефіцит державного бюджету, оскільки уряд неспроможний це зробити збільшенням надходжень грошових коштів з інших джерел. Об'єктивні умови для створення паперових грошей в окремих країнах остаточно визріли на початку переходу до капіталістичного способу виробництва. У попередніх формаціях таких передумов не було. Тому окремі спроби випустити там паперові гроші були спорадичними і закінчувалися невдачею1. Населення сприймало їх як гроші І погоджувалося одержувати у платежі лише доти, доки держава підтримувала надію обміняти їх на реальні цінності. Як тільки така надія зникала, паперові гроші вилучалися з обігу і будь-які каральні заходи держави не могли змусити населення брати їх як гроші. Отже, паперові гроші — це не «витвір» держави, а об'єктивний продукт розвитку економічних відносин у суспільстві. Роль держави обмежується тим, що, використовуючи об'єктивно обумовлені можливості заміни повноцінних грошей неповноцінними знаками вартості, вона друкує ці знаки і визначає умови випуску їх в обіг. І доки випуск паперових грошей не перевищуватиме об'єктивних потреб обігу в грошах, доти вони будуть виконувати функції засобів обігу і платежу. На чому ж базується довіра суб'єктів обігу до простих клаптиків паперу як до повноцінних грошей? На початку їх випуску, коли паперові гроші тільки входять в обіг, така довіра може забезпечуватися державою двома способами: 1) обіцянкою розмінювати нові гроші в майбутньому на золото, як це було в радянській Росії в 1922 р. при випуску нових грошей — червінців ;

1 Для підтримання віри людей у цю обіцянку держава може навіть в обмеженій формі допускати такий обмін, проте він не може бути регулярним, оскільки це суперечило б самій суті паперових грошей. З цією ж метою держави нерідко намагаються утаїти фактичний стан своїх фінансів та динаміку грошової маси. Так, в СРСР статистика грошової маси була повністю засекречена. 2) «прив'язуванням» випуску паперових грошей до кредитних грошей чи будь-яких кредитних зобов'язань, що до цього були в обігу в даній чи сусідній країні І до них сформувалася довіра суб'єктів ринку. У більшості країн у XIX—XX ст. паперові гроші виникали на основі розмінної банкноти, яка була в обігу. У певний момент розмін банкнот припинявся, і без будь-якої зміни зовнішнього вигляду їх починали випускати для покриття бюджетного дефіциту, тобто вони ставали паперовими грошима. Проте суб'єкти ринку не відразу помічали таку зміну їх сутності І приймали в платежі. Після впровадження паперових грошей в обіг довіру до них може підтримувати певний час держава методами економічної політики. В умовах розвинутої ринкової економіки держава є наймогутнішим і найактивнішим суб'єктом економічних, у тому числі грошових, відносин. Вона має широкі податкові зв'язки з усіма суб'єктами грошового обороту і є одним з найбільших виробників товарів і продавцем їх на ринку, а також одним з найактивніших суб'єктів на ринку цінних паперів. У всіх цих випадках держава одержує гроші у великих розмірах від інших суб'єктів сфери обігу, і якщо вона погоджується одержувати платежі в паперових грошах, то інші суб'єкти обігу приймають їх у платежі і між собою. Тут діє фактор довіри до наймогутнішого з економічного погляду партнера, який істотно впливає на поведінку всіх інших суб'єктів, унаслідок чого вони сприймають паперові знаки як повноцінні гроші. Ця дія базується не на суб'єктивній, а на об'єктивній економічній основі, на якій розвивається кредит взагалі. Доти, доки суб'єкти сфери обігу мають можливість купити за свої паперові знаки товари чи послуги, вони віритимуть у кредитоспроможність держави і прийматимуть паперові гроші як платіж за свої товари, у тому числі й від держави. Крім фактора довіри до держави-емІтента, обіг паперових грошей, навіть за умови їх знецінення, підтримується й іншими чинниками. Для багатьох суб'єктів обігу немає вибору, і вони можуть обміняти свій товар, лише продавши його за паперові гроші. Передусім держава забороняє обіг іноземної валюти на внутрішньому ринку, і населення як один з найчисленніших його суб'єктів змушене продавати свою робочу силу за національні грошові знаки, що відкриває їм шлях в обіг. Ті ж суб'єкти, які мають можливість продати свій товар за іноземну валюту чи по бартеру (зокрема підприємства), як правило, використовують цю можливість, обмежуючи сферу обігу національних грошей. Тому зростання інфляції неминуче супроводжується бартеризацІєю, доларизацією відносин, як це було в Україні в 1990—2000 pp. Крім того, більшість суб'єктів ринку мають певні запаси нагромаджених паперових грошей. Будучи неспроможними обміняти їх на товари чи іноземну валюту, вони змушені підтримувати їх обіг, щоб остаточно не втратити свої заощадження. Усе це свідчить про те, що паперові гроші мають не тільки певні ознаки кредитних грошей, а й явні специфічні особливості, що дає підстави класифікувати їх як окремий, менш розвинутий вид кредитних грошей. Визначальними ознаками паперових грошей є випуск їх для покриття бюджетного дефіциту; нерозмінність на золото; примусове запровадження в оборот; нестабільність курсу І неминуче знецінення. Ці ознаки властиві насамперед грошам, що емітуються безпосередньо урядом в особі Міністерства фінансів. Звичайно вони називаються казначейськими білетами, зобов'язаннями тощо. Але цих ознак можуть набути І гроші, які емітуються банками, зокрема центральним банком, якщо емісія їх спрямовується на фінансування бюджетного дефіциту. Про це переконливо свідчить досвід України 1991—1993 рр., коли кредитна емісія Національного банку перетворилася у ключове джерело фінансування бюджетних витрат. Як наслідок — знецінення українських грошей за 1993 р. у 100 разів. Банківські гроші— це теж неповноцінні знаки вартості, які емітуються банками на основі кредитування реальної економіки, завдяки чому їх випуск тісно пов'язується з потребами обороту, забезпечується їх вилучення з обороту і підтримка стабільної вартості. У цьому полягає їх принципова відмінність і перевага порівняно з паперовими грошима. Банківські гроші виникли стихійно з ринкових відносин, але на значно вищому ступені розвитку, на якому кредит став їх Іманентною складовою. Коли ринкові зв'язки, а разом з ними І взаємна довіра суб'єктів ринку досягли такого рівня, що один із суб'єктів наважився передати другому товар чи Іншу вартість під зобов'язання заплатити в майбутньому, була відкрита можливість виникнення принципово нової форми кредитних грошей, альтернативної паперовим грошам. Сам торговельний оборот породив так звані торгові гроші у формі боргової розписки, або комерційного векселя. Використаний як платіжний засіб, він став обертатися. З простої розписки боржника вексель стихійно перетворився в платіжний і купівельний засіб, тобто в носія важливих функцій грошей. Проте економічна потуга комерційних структур — емітентів векселів була незначною, тому сфера їх застосування як грошей була обмеженою. З розвитком банківського кредиту і банківської справи взагалі банки стали випускати замість комерційних векселів свої зобов'язання-— банкноти, які поступово перетворилися в універсальний платіжний і купівельний засіб і стали самостійним видом кредитних грошей — банківськими грошима. Згодом, коли банки стали широко залучати банкноти від клієнтів на вклади, виникла друга форма банківських грошей — депозитні гроші. Банкнота в самому загальному трактуванні є простим векселем емісійного банку. Особливо чітко виявлялася спорідненість її з векселем на першому етапі розвитку, коли вона мала форму так званої класичної банкноти. Історично «класична» банкнота виникла з розписки середньовічних банкірів про взяття на збереження від купців золота та про зобов'язання повернути його за першою вимогою. У міру зростання багатств банків їхні розписки (банкноти) стали користуватися такою довірою, що почали прийматись у платежі нарівні Із золотою монетою. Поступово такі розписки набули строго встановленої форми й абстрактності як важливих ознак векселя І стали подовгу затримуватися в обігу, не повертаючись у банки для виплати по них золота. Ця обставина дала можливість банкірам видавати свої банкноти купцям на суму, що перевищувала вартість золота, прийнятого на збереження, тобто перейти від повного до часткового покриття банкнот1. Не покриті золотом банкноти стали видаватися підприємцям взамін комерційних векселів. З цього часу (кінець XVII ст.) починається власне Історія «класичної» банкноти. Характерними ознаками «класичної» банкноти є: 1) випуск її емісійним банком замість комерційних векселів; 2) обов'язковий обмін на золото за першою вимогою власників; 3) подвійне забезпечення: золоте (золотим запасом банку) І това Завдяки цим ознакам банкнота істотно відрізнялася від комерційного векселя. Якщо останній має приватну гарантію, що забезпечується капіталом одного чи групи підприємств, то банкнота — суспільну гарантію, яка базується на капіталах усіх під-

приємцІв, що зберігаються в банках. Банкноти на відміну від векселів є безстроковими зобов'язаннями, не пов'язаними з конкретними торговельними операціями. Вони можуть випускатися в будь-яких купюрах і перебувати в обігу будь-який термін, що дає можливість розраховуватися ними по всіх можливих платежах. ЦІ переваги надали банкноті особливої якості — загальної оборотності, якої не мав вексель. Подвійне забезпечення «класичної» банкноти гарантувало їй надійність, сталу вартість, нормальний обіг та високу еластичність обігу. Через забезпечення комерційними векселями досягалося саморегулювання обігу банкнот. Видаючи позики під заставу чи дисконт векселів, банк збільшував кількість банкнот в обігу, а при оплаті векселів банкноти поверталися до банку, що забезпечувалося строковістю і безспІрністю комерційного векселя. Випуск векселів у тісному зв'язку з торговельними операціями забезпечував погодженість випуску банкнот з реальними потребами обороту — у міру зростання цих потреб випуск банкнот збільшувався, і навпаки. Проте випуск банкнот під комерційні векселі не завжди забезпечував автоматичне пристосування до потреб обороту. Це зумовлювалося цілою низкою обставин: обліком фінансових векселів, у тому числі казначейських, зниженням цін на товари та прискоренням обігу банкнот, унаслідок чого зменшувалася потреба в грошах до настання строків погашення векселів, та ін. У всіх цих випадках виникала загроза появи зайвих банкнот та їх знецінення. Запобігти цьому міг вільний розмін банкнот на золото: зайві банкноти пред'являлися в банки для обміну на золото. Період «класичної» банкноти закінчився з повним припиненням розміну її на золото після світової економічної кризи 1929— 1933 pp. У нових умовах банкнота втратила золоте забезпечення і свою кінцеву гарантію сталості вартості — розмін на золото. Це значно зблизило сучасні банківські гроші з паперовими, оскільки зняло внутрішнє гальмо їх знецінення. Проте справа полягає не тільки в припиненні розміну банкнот на золото. У сучасних умовах зазнав деформації і механізм автоматичного регулювання емісії банкнот на основі вексельного забезпечення. Передусім поряд з комерційними стали значно ширше використовуватися казначейські векселі та облігації державних позик для забезпечення випуску банкнот. Оскільки зобов'язання держави не є реальними цінностями, кредитування їх емісійним банком значно ускладнило зв'язок емісії з реальними потребами обороту. Різке зниження частки комерційних векселів і збільшення казначейських векселів та облігацій держави в забезпеченні емісії грошей означає переорієнтацію її з потреб товарообороту на потреби державного казначейства. Через задоволення останніх банкноти потрапляють у сферу товарообороту, при цьому лише частково вони задовольняють його потреби, а частково виявляються зайвими, проте залишаються в обороті. У цьому відношенні механізм емісії банкнот стає подібним до механізму емісії паперових грошей. Це також зближує сучасну банкноту з казначейськими білетами. Разом з тим така банкнота повністю не втрачає своїх специфічних ознак банківських грошей, зберігає в обігу певні переваги порівняно Із суто паперовими грошима І є найпоширенішою формою готівкових грошей у країнах з розвинутою ринковою економікою. Головні її ознаки І переваги полягають у тому, що навіть на покриття витрат держави вона випускається не безпосередньо і безповоротно, а через кредитування під боргові зобов'язання казначейства. Ця, здавалося б, незначна деталь емісійного механізму має принципове значення. Вона передбачає, що держава як економічно самостійний суб'єкт грошового обороту може брати участь в емісійному механізмі нарівні з комерційними підприємствами, якщо прагнутиме до забезпечення збалансованості свого фінансового господарства і виявиться здатною своєчасно погашати свої борги емісійному банку1. У зв'язку з цим важливого значення набуває проблема регулювання державного боргу, підтримання його обсягів на економічно обґрунтованому рівні, установлення широкого демократичного контролю за його формуванням, включаючи лімітування його розмірів, а також за взаємовідносинами між казначейством і центральним емісійним банком. Дуже важливо, щоб ці два органи, що перебувають по різні боки емісійного джерела, не стали «двома кишенями на одному й тому ж самому державному піджаку», якими розпоряджається «одна рука». У такому випадку гроші завжди будуть безперешкодно «перекочовувати» з емісійної «кишені» в казначейську й

остаточно зникне відмінність між банкнотами і казначейськими білетами. Щоб не допустити цього, більшість країн законодавчо встановили чітке розмежування між центральним емісійним банком та державним казначейством, вивівши банк з підпорядкування уряду і зробивши його самостійним державним провідником монетарної політики. Зважена політика щодо державного боргу та виплати доходу за облігаціями державних позик забезпечує ринковий попит на вказані цінні папери. Це дає можливість центральному банку через регулювання свого портфеля таких паперів впливати на масу банкнот, продаючи їх на фондовому ринку — зменшувати, а купуючи — збільшувати їх кількість в обороті. Не втратив свого значення і механізм саморегулювання банкнотного обігу через забезпечення їх емісії комерційними векселями. Проте дія його значно змінилася. Банківські позички під комерційні векселі стали видаватися переважно в депозитній, а не в банкнотній формі. Тому емісійні банки через цей механізм регулюють масу депозитних грошей в обороті, опосередковано впливаючи І на обіг банкнот. Депозитні гроші— це різновид банківських грошей, який існує у вигляді певних сум, записаних на рахунках економічних суб'єктів у банках. Вони не мають речового виразу І використовуються для платежів у безготівковій формі. Рух їх здійснюється по рахунках у банках і не виходить за межі банківської системи. А приводяться вони в рух за допомогою технічних інструментів — чеків, платіжних доручень, пластикових карток тощо. Потреба в такій формі грошей об'єктивно зумовлена посиленням вимог щодо економічності та зручності грошового обороту тоді, коли його обсяги і суми окремих платежів досягають значних розмірів. Вона має Істотні переваги перед готівковою формою грошей (банкнотами): значно економніша, зручніша у користуванні, піддається контролю з боку банків за оборотом після емісії. Тому у сучасних умовах депозитні гроші стали основною формою грошей у країнах з розвинутою ринковою економікою. їхня частка становить близько 90% усієї грошової маси в обороті. Успішне функціонування депозитних грошей можливе лише за високого рівня розвитку банківської справи, коли кожний суб'єкт грошового обороту може вільно покласти свої гроші в банк, взяти їх звідти, швидко перевести в будь-який пункт ринку і йому гарантується повне їх збереження. За цих умов власник грошей на рахунку в банку може дати доручення останньому перерахувати всю суму чи частину її своєму контрагенту і в такий спосіб погасити борг. Переміщуючись по рахунках у банках, депозитні грошові суми успішно виконують функції купівельного та платіжного засобів, а відтак включаються в загальний грошовий оборот. В Україні в перехідний період не було достатніх передумов для широкого застосування депозитних грошей. Низька надійність банків та високий рівень тІнізації економіки спричинили зниження частки депозитних грошей у загальній масі в окремі роки до 50%, що негативно впливало на стан грошового обороту та функціонування банків. Електронні гроші — це різновид депозитних грошей, коли переказування грошових сум по рахунках у банках здійснюється автоматично з допомогою комп'ютерних систем за безпосередніми розпорядженнями власників поточних рахунків. Ця форма органічно поєднує у собі всі переваги депозитної та готівкової форм грошей: немає потреби переносити чи перевозити великі маси готівки; досягається значна економія витрат на їх виготовлення, збереження, перерахування, перевезення тощо; кожний платник має можливість вмить виконати платіж, попередньо перевіривши всі його умови і здійснивши відповідні розрахунки, як і в платежах готівкою. Носієм електронних грошей є пластикова картка — іменний грошовий документ, що видається банком власнику поточного рахунку і дає йому можливість оплатити через комп'ютерні мережі свої покупки і погасити борги переказом грошей по рахунку без використання готівки. Упровадження пластикової картки в розрахунково-платіжну практику значно розширило сферу функціонування депозитних грошей, включило в неї масові платежі населення, прискорило обіг грошей, створило великі зручності для платників, зменшило витрати обігу Все це надало депозитним грошам нової якості, що знайшло відображення в новій назві — «електронні гроші». Детальніше депозитні та електронні гроші будуть розглянуті в розділі 4. «Квазігроші», або майже гроші, — це специфічні грошові форми, в яких грошова суть істотно послаблена, відхиляється від загальноприйнятих, стандартних форм. Таке відхилення можливе з кількох причин: — коли в стандартних формах значно послаблюється грошова — коли грошові функції виконують нестандартні форми, які сель у певних межах може використовуватися як гроші у функції купівельного і платіжного засобу, хоч не є грошима в загальноприйнятому розумінні. Те ж саме можна сказати про чек та деякі інші грошові інструменти. Використання «квазігрошей» має позитивний вплив на економіку; — дає можливість підвищити ліквідність ринку за рахунок — дає можливість зменшити масу платіжних засобів в оборо — робить управління грошовою масою, а отже пропозицією «Квазігроші» мають досить тривалу історію. Так, вексель з'явився і почав використовуватися як платіжний Інструмент раніше, ніж банкнота, яка бере свій початок з векселя. Чек з'явився лісля того, як банки стали приймати гроші на вклади, тобто приблизно одночасно з банкнотою. Власник вкладу міг двояко реалізувати право на свої гроші: 1) взяти розписку банку І використати для платежу за своїми 2) домовитися з банком, що він даватиме йому письмові нака Тому квазігроші не є якоюсь випадковою, чи нав'язаною грошам формою. Поява І тривале використання їх є закономірним результатом еволюції форм грошей. У перспективі вони теж будуть змінюватися. Зокрема, широкий розвиток «електронних грошей» може призвести до втрати чеком свого значення в обороті депозитних грошей І своєї ролі як виду «квазігрошей». ВАРТІСТЬ ГРОШЕЙ У теорії грошей чи не найскладнішою є проблема їх вартості. В історії світової економічної думки не одна спроба визначних мислителів дати наукове пояснення природи грошей розбивалася якраз об цю проблему. Зокрема, не змогла дати переконливого пояснення вартості грошей «державна теорія грошей», представники якої зводять природу грошей до «продукту правопорядку», до «хартально-го платіжного засобу», вартість якого встановлюється державою незалежно від їх внутрішньої субстанціональної вартості. ЗО Апогею у своему розвитку ця теорія досягла на початку XX ст. (у працях Г. Кнаппа, Ф. Бендіксена, К. Ельстера та ін.)> коли неповноцінні гроші набули значного поширення, проте не втратили прямого чи опосередкованого зв'язку із золотом, оскільки ще не відбулася демонетизація золота. У цих специфічних умовах втручання держави в грошову сферу було очевидним, а вартість грошей залишалася відносно стабільною, що й надавало правдоподібності концепції державотворчого походження вартості грошей. Після демонетизації золота, коли Інфляційне знецінення неповноцінних грошей набуло загрозливого характеру і не піддавалося прямому державному регулюванню, стала очевидною помилковість цієї концепції. Подібного метаморфозу зазнала і марксистська теорія грошей, яка абсолютизувала їх товарну природу («гроші по своїй природі — це завжди золото і срібло» — писав К. Маркс), а вартість грошей пояснювала з позицій трудової теорії вартості, тобто визначала субстанціональною вартістю того товару, що функціонував як гроші. Проте після демонетизації золота, коли були перекриті всі канали впливу вартості золота на товарні ціни, стала очевидною безпідставність концепції трудового походження вартості грошей. Представники марксистської теорії так і не змогли подолати суперечності між їх теорією трудової вартості і нематеріальною формою грошей, яке виникло в реальній дійсності після демонетизації золота. Це призвело до істотного послаблення позицій марксистської економічної теорії взагалі. Сучасна світова економічна думка розрізняє два аспекти в питанні про вартість грошей: вартість грошей як грошей і вартість грошей як капіталу. Гроші як капітал набувають свою вартість на грошовому ринку під впливом попиту і пропозиції, І виступає вона у формі процента. Механізм формування вартості грошей як носія капіталу буде розглянуто в розділі 3. Вартість грошей як грошей формується безпосередньо у сфері їх обігу, де гроші обмінюються на реальні блага, а вартість їх набуває форми купівельної спроможності. Проте механізм формування цієї вартості грошей Істотно розрізняється при функціонуванні повноцінних І неповноцінних грошей. Як показано в розділі 1.2, мінова вартість повноцінних грошей, з якою вони беруть участь в обігу, під впливом цілого ряду об'єктивних чинників набуває відносної самостійності І певний час може відхилятися від реальної їх вартості. При цьому мінова вартість є більш Інертною порівняно з реальною. Тому ціни на товарних ринках і купівельна спроможність таких грошей певний час залишалися незмінними після зміни вартості золота як товару, що мало позитивний вплив на розвиток ринкових відносин. Разом з тим мінова вартість золотих грошей, що перебували в обігу, не могла повністю відірватися від реальної вартості золота як товару. Цьому заважала дія закону вартості у сфері виробництва й обміну золота. Якщо мінова вартість (купівельна спроможність) монети знижувалася порівняно з реальною, то зменшувалась рентабельність виробництва золота, підприємства з гіршими умовами видобутку закривалися, І реальна вартість золота знижувалася до рівня мінової. Якщо ж реальна вартість повноцінних грошей зменшувалася порівняно з міновою, то в кінцевому підсумку підривалася довіра до таких грошей та їх емітента, наставав розлад грошового обігу І системи цін. Держава змушена була або перекарбовувати монету, щоб підвищити її реальну вартість до мінової, або взагалі відмовитися від золотомонетного обігу. Можливість роздвоєння вартості повноцінних грошей здавна була помічена людьми і широко використовувалася у власних інтересах тими, хто карбував монети. На цій можливості базувалося звичайне фальшування монет, їх обрізування приватними особами, відоме ще із стародавніх часів. Проте й держави нерідко використовували таку можливість для погіршення якості грошей з метою поліпшення становища своєї казни чи в інтересах певних соціальних груп. Якраз заради цього всі держави з перших кроків свого існування домагалися повної монополізації карбування монет. Як же формується вартість неповноцінних грошей, що не мають внутрішньої субстанціональної вартості? її формування і функціонування відбувається під впливом тих самих факторів, які в умовах золотомонетного стандарту спричинювали відхилення номінальної вартості золотих грошей від реальної. У міру заміщення в обігу золота його знаками цей розрив посилювався і навіть розмінні на золото гроші все більше виступали в їх номінальній, а не реальній вартості. З припиненням розміну банкнот на золото гроші залишилися в обігу тільки у своїй номінальній. вартості. По суті, вона стала ірраціональною величиною, яка визначається не втіленою в грошовому товарі суспільною працею, а тим середовищем, у якому гроші функціонують1.

Маса грошових знаків, що вступає у сферу обміну в кожному наступному циклі відтворення, — величина не випадкова. Вона зумовлена насамперед сукупною міновою вартістю товарів, які реалізовані в попередньому циклі І вийшли у сферу споживання. Грошові знаки, залишаючись в обігу, продовжують представляти цю сукупну товарну вартість, будучи її відбитком. Це виявляється в тому, що кожний власник грошей, вступаючи з ними в черговий цикл обміну, розглядає їх як конкретну реальну вартість І готовий платити за потрібний товар не будь-яку їх суму, а лише ту, яка забезпечить йому привласнення еквівалентної вартості. Якщо в черговому циклі обміну товарів виявиться менше, ніж було в попередньому, або в обігу перебуватиме зайва маса грошових знаків при тій самій масі товарів, то між грошовою і товарною масами складеться нове співвідношення, в якому попит перевищуватиме пропозицію. Покупці будуть готові платити, а продавці вимагатимуть більшу суму грошей, ніж у попередньому циклі. Грошова маса знеціниться порівняно з товарною, і ціни на товари зростатимуть. Складеться новий, знижений рівень мінової вартості грошей, з якою вони перейдуть у наступний цикл відтворення. Якщо в цьому циклі в обмін надійде більша маса товарів або частина грошей якимось чином буде вилучена з обігу, то товарна пропозиція перевищить попит, не всі товари можуть бути реалізовані І продавці змушені будуть знижувати ціни. У грошей' сформується нова (підвищена) мінова вартість, з якою вони ввійдуть у наступний цикл обміну. Обумовленість вартості неповноцінних грошей вІдтворюваль-ним процесом відіграє вирішальну роль у наданні грошам кредитного статусу, у перетворенні їх у реальні боргові зобов'язання певних економічних суб'єктів (уряду, центрального банку, інших банків та комерційних структур). Крім того, будучи борговими зобов'язаннями, гроші спираються на економічну могутність та авторитет тих суб'єктів, які їх емітували. Довіра до них учасників ринку як до реальних цінностей формується залежно від динаміки цієї могутності та рівня авторитету. Так, довіра до банкнот і розмінної монети, які емітуються центральним банком, базується на економічному потенціалі всієї країни і є значно вищою, ніж довіра до депозитних грошей, що спираються на потенціал окремих комерційних банків. Не випадково в умовах хронічної економічної і фінансової кризи, яку переживала Україна в 1991—2000 pp., питома вага готівки постійно зростала І досягала 50%, а ціни на товари при реалізації за готівку нерідко були нижчими, ніж при реалізації по безготівковій оплаті. І жодні адміністративні заходи з боку уряду та НБУ не могли переломити цю тенденцію. Крім розширення суспільного виробництва та зростання економічного потенціалу емітентів, довіра до кредитних грошей підтримується ще низкою додаткових чинників: ♦ проведенням державою такої економічної та монетарної по ♦ наданням державою готівковим неповноцінним грошам ста «створенням системи страхування банківських депозитів та системи нагляду за банківською діяльністю з метою підвищення довіри до банків та до депозитів як банківських грошей; ♦ створенням системи гарантій по векселях і чеках. специфічну форму їх вартості — купівельну спроможність. Якщо всі суб'єкти ринків, зокрема продавці товарів, довіряють таким грошам, то власники їх зможуть за певну грошову суму придбати певну масу товарів, послуг, цінних паперів, валюти тощо. Маса товарів, які можна купити за одиницю грошей, визначається рівнем їх цін: чим ціни вищі, тим менше товарів можна купити на грошову одиницю, і навпаки. Отже, між вартістю (купівельною спроможністю) кредитних грошей та рівнем цін на товари Існує обернена залежність. Тому зміну вартості грошей за певний період можна визначити за формулою: F. де Ів г — зміна вартості грошей; Іц— індекс середнього рівня цін за певний період. Зміна вартості грошей (Івг) — надзвичайно важливий економічний показник, що відчутно впливає на всі сфери життя суспільства. Рівень вартості грошей, як і ті економічні процеси, що його визначають, не може залишатися незмінним. Зниження вартості грошей називається Інфляцією, а збільшення —дефляцією. Детальніше ці явища будуть розглянуті в розділі 5.

1.5. ФУНКЦІЇ ГРОШЕЙ Різноманітність і складність виробничих відносин, які втілюються в грошах, визначають множинність форм прояву самих грошей. Кожна з таких *орм дістала назву функції грошей. Функція грошей — це певна дія чи «робота» грошей щодо обслуговування руху вартості в процесі суспільного відтворення. Питання про функції грошей є одним з найбільш дискусійних у теорії грошей. Розбіжності стосуються не тільки трактування окремих функцій, а й їх кількості. Дискусії ведуться як між представниками різних теоретичних шкіл, так і всередині кожної з них. Так, більшість представників марксистської теорії грошей визнає п'ять їх функцій, проте вони мають різні погляди щодо суті кожної з них. Ще помітніші розбіжності у трактуванні функцій грошей серед представників немарксистських теорій. Не заперечуючи взагалі Існування функцій грошей, більшість із них визнають лише три функції й абстрагуються від решти. Так, у відомій книзі англійського економіста Л. Харріса «Грошова теорія» говориться про функції засобу обігу, засобу збереження вартості та одиницю рахунку і зовсім не згадуються інші функції. Разом з тим класики економічної теорії та деякі її представники кінця XIX — початку XX ст. теж визнавали п'ять функцій грошей. Ми також розглянемо п'ять функцій: міри вартості, засобу обігу, засобу платежу, засобу нагромадження вартості І світових грошей. Міра вартості — це функція, в якій гроші забезпечують вираження і вимірювання вартості товарів, надаючи їй форму ціни. Двояке призначення цієї функції — виражати і вимірювати вартість — пояснюється тим, що вартість товару не може бути виражена Інакше, ніж порівнюванням її з товаром — загальним еквівалентом, вартість якого загальновизнана1. І тільки через кількісне визначення в одиницях товару-еквівалента здійснюється вимірювання вартості товарів.

Подвійне призначення міри вартості найчіткіше виявлялося в умовах використання благородних металів як грошового товар). Усі конкретні товари «шукали» тоді собі золотий чи срібний еквівалент і одержували ціну як певну вагову кількість цього металу. Такі «золоті» чи «срібні» ціни спочатку визначалися за ваговим масштабом і мало чим відрізнялися на всіх ринках. З початком централізованого карбування монет державами виник грошовий масштаб, або масштаб цін, який спочатку збігався з ваговим. Так, в Англії фунт стерлінгів як грошова одиниця дорівнював фунту срібла, а монета карбувалася вагою 1/240 фунта срібла. Так само сформувалася й італійська грошова одиниця ліра (по-Італ. фунт). З часом масштаб цін з певних причин істотно відхилився від вагового, причому в кожній країні різною мірою. Тому ціни, які виражалися в національних грошах, почали значно різнитися на різних ринках, що зумовило необхідність за-стосування спеціальних коефіцієнтів зіставлення валют (валютних курсів). Отже, в умовах обігу справжніх грошей ціна формувалася внаслідок подвійного їх функціонування — як втілення загальної праці для вираження вартості конкретних товарів і як масштаб цін для визначення самої вагової кількості грошового металу. Масштаб цін як вагова кількість благородного металу, прийнятого за грошову одиницю, є складовою функції міри вартості, доповнює її призначення виражати вартість товарів. Його не можна ні протиставляти мірі вартості, вважаючи їх двома різними функціями, ні ототожнювати з ним міру вартості, зводячи тільки до рахункових грошей. В умовах обігу неповноцінних грошей механізм міри вартості істотно змінився. Між вартістю товару, яку потрібно виміряти, І грошовою ціною як результатом такого вимірювання немає золота, немає «золотої» ціни. Відпала потреба у ваговій кількості золота, що прийнята за грошову одиницю І слугує масштабом цін. Усі держави світу перестали фіксувати золотий вміст грошових одиниць. Створюється враження, що грошова одиниця безпосередньо вимірює вартість товару І що функція міри вартості зводиться до технічного обчислення, до забезпечення практики ціноутворення рахунковою одиницею. Представники сучасних економічних теорій, що не визнають трудової природи вартості, по суті, зводять функцію міри вартості до таких рахункових одиниць. Представники ж трудової теорії вартості намагаються пояснити механізм цієї функції з позиції трудового походження вартості. Одні з них вважають, що нероз- мінні знаки лише представляють в обігу золото, яке й виконує функцію міри вартості так, як це було в умовах золотого обігу. На думку других, у сучасних умовах змінився сам механізм формування трудової вартості товарів настільки, що вона може вимірюватися грошима без внутрішньої вартості. Треті вбачають вй-хІд у тому, що, оскільки сучасні гроші теж є носіями мінової вартості, через прирівнювання (обмін) їх до звичайних товарів можна забезпечити вимірювання вартості останніх. Жоден із цих підходів поки що не набув загального визнання. Проте останній із них здається нам найплодотворнішим. Справді, якщо визнавати, що всі сучасні форми грошей є носіями мінової вартості, то можна визначити І реальну схему виконання такими грошима функції міри вартості. Усі звичайні товари, надходячи до сфери обміну, шукають собі грошовий еквівалент, який представлений там готовністю суб'єктів ринку купити відповідні товари. У зіткненні сторін — бажання продати і готовність купити — визначається в кінцевому підсумку мінова вартість товару чи та сума грошей, якою товар оцінюється на ринку та яка задовольняє обох суб'єктів операції. До цього й зводиться економічний зміст вираження вартості за допомогою грошей у сучасних умовах. Змінюється й механізм дії масштабу цін. Як Інструмент виміру грошової ціни він діє не окремо від визначення вартості, а одночасно з ним як один процес, оскільки еквівалентна товару вартість уже виражена в грошових одиницях, а не у ваговій кількості золота. Тому роль масштабу цін ніби поглинута мірою вартості. Рівень цін на товари, що склався, зумовлює і масштаб цін для нових товарів, а не навпаки, як це було в умовах золотого стандарту. Функцію міри вартості гроші виконують ідеально. Виробник заздалегідь, до появи з товаром на ринку, визначає ціну, за якою вигідно продати його. Але й при зустрічі з покупцем на ринку, де остаточно вирішується ціна товарів, наявність грошей у будь-якій формі (золоті монети, банкноти, чеки, кредитні картки та ін.) не обов'язкова. Продаж взагалі може відбуватися в борг, під майбутні гроші, але ціна визначається в момент операції купівлі-продажу. Тим більше не потрібна наявність реальних грошей у разі встановлення товарних цін державними органами. Проте ЦІ органи повинні мати чітке уявлення про мінову вартість грошей, яка фактично склалася і діє на ринку, щоб установити ціну, адекватну вартості товару. Гроші як міра вартості широко використовуються як рахункові, як одиниця рахування. За їх допомогою можна надати кількіс- ного виразу всім економічним процесам і явищам на мікро-1 ма-крорІвнях, на всіх стадіях процесу суспільного відтворення, без чого неможлива їх організація й управління. Тому суспільна роль грошей як міри вартості виходить далеко за межі надання всім товарам однакової форми ціни. Так, за допомогою рахункових грошей підприємство може заздалегідь визначити свої витрати на виробництво і доходи від реалізації продукції, рівень прибутковості виробництва, без чого неможливо виробити правильну підприємницьку тактику і стратегію. На макроекономІчному рівні за допомогою рахункових грошей визначаються такі важливі показники розвитку економіки, як обсяг валового національного продукту, національного доходу, інвестицій, фінансових і кредитних ресурсів тощо, без яких неможливе свідоме регулювання економічного життя суспільства. Засіб обігу — це функція, в якій гроші є посередником в обміні товарів і забезпечують їх обіг. Обмін товарів за допомогою грошей у цій функції здійснюється за схемою Т—Г—Т на відміну від бартерного обміну товарів за схемою Т—Т. Участь в обміні грошей надає товарному метаморфозу принципово нову якість: він розпадається на два самостійні акти —- продаж (Т—Г) і купівля (Г—Т), які можуть відокремлюватися в просторі і в часі. За бартерного обміну відразу здійснюється повний товарний метаморфоз, коли своїх цілей досягають обидва учасники операції — кожний з них отримує потрібну споживну вартість. У метаморфозі Т—Г—Т продаж (Т—Г) не означає досягнення цілей обміну жодним Із власників товарів, що обмінюються. Більше того, продавець одного товару може взагалі не купувати іншого товару І тоді повний товарний метаморфоз не відбудеться, у чому криється абстрактна можливість кризи збуту. Разом з тим розрив товарного метаморфозу завдяки грошам на два самостійні акти має велике позитивне значення для розвитку обміну й економіки взагалі. По-перше, відкривається можливість затримувати гроші і нагромаджувати вартість в її абсолютній формі, що розширює цілі виробництва, виводить їх за межі простого товарообміну і дає нові імпульси розвитку виробництва. По-друге, розриваються вузькі межі бартерного обміну. Власник товару може продати його не тому, хто в цей час має необхідний йому (продавцеві) товар, а тому, хто в ньому має потребу. За одержані гроші він має можливість вільно вибрати на альтернативній основі необхідний товар, що сприяє розвитку конкуренції серед товаровиробників. По-третє, власник грошей може перенести купівлю іншого товару на майбутнє чи на інший ринок або взагалі використати їх за Іншим призначенням. Все це стимулює розвиток підприємницької активності товаровиробників, поглиблення І розширення ринкових відносин, урізноманітнює форми товарно-грошових відносин взагалі. Важливою ознакою грошей як засобу обігу є те, що вони являють собою реальне втілення мінової вартості: продавець віддає свій товар покупцеві і взамін одержує гроші. При цьому зовсім не має значення, в якій формі вони виступають — повноцінних грошей (золотої чи срібної монети), розмінних чи нерозмінних знаків грошей (готівка), чи просто у вигляді записів на банківських рахунках (депозитні гроші). Важливо лише те, що гроші як засіб обігу забезпечують перебіг товарів від виробника до споживача, після чого товари виходять зі сфери обігу. Проте самі гроші залишаються в обігу, переходячи від одного суб'єкта до іншого. Ця особливість засобу обігу визначає характер зв'язку обігу грошей І товарів. Так, в обігу завжди перебуває певна маса грошей, які протистоять товарній масі, що підлягає реалізації. Якщо їх співвідношення розглядати на якийсь момент, то маса грошей повинна приблизно дорівнювати сумі товарних цін. Якщо ж його розглядати за певний проміжок часу, то середня маса грошей, що перебуває в обігу, має бути меншою за суму цін товарів, що реалізуються, на величину, яка визначається швидкістю обігу грошей. Кожна грошова одиниця за цей час може забезпечити реалізацію кількох товарів. Указана залежність між масою грошей в обігу І сумою товарних цін є економічним законом грошового обігу. Функцію засобу обігу гроші виконують миттєво, що робить її індиферентною до форми грошей, проте не до сталості їх вартості. Адже миттєвість властива грошам як засобу обігу тільки в одному товарному метаморфозі. Після його здійснення гроші не припиняють обіг і переходять у другий метаморфоз, потім у третій і т. д. Тому чим сталіша вартість грошової одиниці, тим міцніша внутрішня єдність товарних метаморфоз і зв'язку товаровиробників, тим сприятливіші умови для розвитку суспільного виробництва. Знецінення грошової одиниці викликає у власників грошей — потенц

Поиск по сайту: |

Векселі

Векселі

Чеки

Чеки Цей факт підтверджується тим, що в назвах сучасних грошей деяких країн збереглася старовинна назва худоби. Так, у Стародавній Індії худоба називалася «рупа», а її сучасна грошова одиниця називається рупія. Немає сумніву в тому, що худоба використовувалася як гроші в доісторичні часи на території України. Є письмові підтвердження того, що ще в період Київської Русі любов до грошей називалася «скотолюбієм», казна — скотницею, а вираз «скот» застосовувався в розумінні грошей (див.: Святловский В. Происхождение денег и денежных знаков'. — М.;Пг,, 1923. — С. 64,65).

Цей факт підтверджується тим, що в назвах сучасних грошей деяких країн збереглася старовинна назва худоби. Так, у Стародавній Індії худоба називалася «рупа», а її сучасна грошова одиниця називається рупія. Немає сумніву в тому, що худоба використовувалася як гроші в доісторичні часи на території України. Є письмові підтвердження того, що ще в період Київської Русі любов до грошей називалася «скотолюбієм», казна — скотницею, а вираз «скот» застосовувався в розумінні грошей (див.: Святловский В. Происхождение денег и денежных знаков'. — М.;Пг,, 1923. — С. 64,65). 1 Археологічні дослідження- показали, що в Стародавній Месопотамії срібло у формі шматків, зливків, кілець використовувалося як гроші ще в кінці третього тисячоліття до н. є. Золото в ролі грошей використовували ще в XIV ст. до н. є. в Єгипті, Індії, Китаї, у VIII—VII тл\ лонг. у Гртиії

1 Археологічні дослідження- показали, що в Стародавній Месопотамії срібло у формі шматків, зливків, кілець використовувалося як гроші ще в кінці третього тисячоліття до н. є. Золото в ролі грошей використовували ще в XIV ст. до н. є. в Єгипті, Індії, Китаї, у VIII—VII тл\ лонг. у Гртиії 1 Назва «монета» походить від першого монетного двору, що був відкритий у Римі при храмі Юнони-Монети в Ш ст. до н. є.

1 Назва «монета» походить від першого монетного двору, що був відкритий у Римі при храмі Юнони-Монети в Ш ст. до н. є. Одним із перших у світовій економічній думці науково обгрунтував можливість існування неповноцінних грошей, не пов'язаних Із золотом, і довів високу ефективність такої иформи грошей відомий український економіст М. І. Туган-Барановський. Його ідеї, висловлені на межі XIX—XX ст., сприяли формуванню фундаменту сучасного монетаризму.

Одним із перших у світовій економічній думці науково обгрунтував можливість існування неповноцінних грошей, не пов'язаних Із золотом, і довів високу ефективність такої иформи грошей відомий український економіст М. І. Туган-Барановський. Його ідеї, висловлені на межі XIX—XX ст., сприяли формуванню фундаменту сучасного монетаризму. 1 Зустрічаються відомості про випуск паперових грошей у Китаї ще в VII ст. до н. є. Цілком достовірні відомості є про широке використання паперових грошей у Китаї в XIII ст. н. є., коли вони навіть обмінювалися на повноцінні монети. В Європі, Північній Америці, Росії паперові гроші з'явилися значно пізніше — у XVI—XVII ст.

1 Зустрічаються відомості про випуск паперових грошей у Китаї ще в VII ст. до н. є. Цілком достовірні відомості є про широке використання паперових грошей у Китаї в XIII ст. н. є., коли вони навіть обмінювалися на повноцінні монети. В Європі, Північній Америці, Росії паперові гроші з'явилися значно пізніше — у XVI—XVII ст. Відтак банки дістали право так званої фідуціарної емісії, тобто випуску банкнот понад наявне у них золото, що дало відчутний поштовх до розвитку їхньої" діяльності, до перетворення їх у могутнього рушія економічного прогресу.

Відтак банки дістали право так званої фідуціарної емісії, тобто випуску банкнот понад наявне у них золото, що дало відчутний поштовх до розвитку їхньої" діяльності, до перетворення їх у могутнього рушія економічного прогресу. ' Характерно, що в Україні в 1993 p., коли темпи Інфляції досягли гіперви-сокого рівня, стали висуватися пропозиції передати емісію грошей від НБУ до Міністерства фінансів, з тим щоб зняти будь-які перепони в емісійному забезпеченні бюджетних витрат. Проте більшість економістів не погодилася з такими пропозиціями, вимагаючи від НБУ припинити розкручування інфляції і переорієнтувати емісійну політику з потреб бюджету на потреби обороту (див. «Проблеми розвитку кредитно-банківської системи України». Матеріали конференції 20—21 лютого 1993 р. — К.: Сівера, 1993. — С. 58, 62).

' Характерно, що в Україні в 1993 p., коли темпи Інфляції досягли гіперви-сокого рівня, стали висуватися пропозиції передати емісію грошей від НБУ до Міністерства фінансів, з тим щоб зняти будь-які перепони в емісійному забезпеченні бюджетних витрат. Проте більшість економістів не погодилася з такими пропозиціями, вимагаючи від НБУ припинити розкручування інфляції і переорієнтувати емісійну політику з потреб бюджету на потреби обороту (див. «Проблеми розвитку кредитно-банківської системи України». Матеріали конференції 20—21 лютого 1993 р. — К.: Сівера, 1993. — С. 58, 62). ' Природа ринкових відносин допускає існування багатьох об'єктів з ірраціональною міновою вартістю (ціною), як наприклад, позичковий капітал, робоча сила, земля тощо.

' Природа ринкових відносин допускає існування багатьох об'єктів з ірраціональною міновою вартістю (ціною), як наприклад, позичковий капітал, робоча сила, земля тощо. Тому слід розрізняти поняття «гроші» І «законні платіжні засоби». Друге значно вужче першого і є лише одним із різновидів грошей — готівковими грошовими знаками, випущеними від імені держави.

Тому слід розрізняти поняття «гроші» І «законні платіжні засоби». Друге значно вужче першого і є лише одним із різновидів грошей — готівковими грошовими знаками, випущеними від імені держави. Вартість товару безпосередньо могла бути виражена через затрати праці, а прямою мірою її могла бути одиниця робочого часу. Проте значні відмінності в затратах індивідуальної праці за одиницю часу роблять цей інструмент непридатним для вимірювання вартості. Вартість товару можна виразити і вартістю інших товарів, як це робиться в бартерних системах обміну. Проте у цьому разі кожний товар мав би не одну, а багато цін — стільки, скільки є товарів на даному ринку (за мінусом одного). Та й ціни ці були б надто суб'єктивними. Тому процеси ціноутворення й обміну були б надто складними, трудомісткими, що робить і цей спосіб вимірювання вартості непридатним.

Вартість товару безпосередньо могла бути виражена через затрати праці, а прямою мірою її могла бути одиниця робочого часу. Проте значні відмінності в затратах індивідуальної праці за одиницю часу роблять цей інструмент непридатним для вимірювання вартості. Вартість товару можна виразити і вартістю інших товарів, як це робиться в бартерних системах обміну. Проте у цьому разі кожний товар мав би не одну, а багато цін — стільки, скільки є товарів на даному ринку (за мінусом одного). Та й ціни ці були б надто суб'єктивними. Тому процеси ціноутворення й обміну були б надто складними, трудомісткими, що робить і цей спосіб вимірювання вартості непридатним.