|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

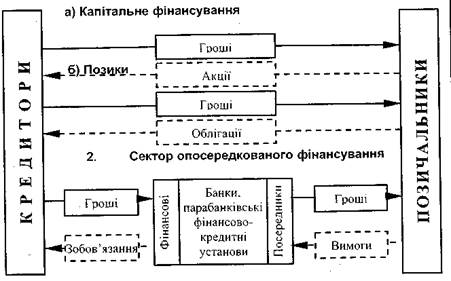

Інституційна модель грошового ринку. 1. Сектор прямого фінансування

1. Сектор прямого фінансування

У цій моделі взаємодіють три групи економічних суб'єктів: а) кредитори - ті, що володіють заощадженими тимчасово вільними коштами. Ними стають насамперед сімейні господарства, фірми, урядові структури, органи місцевого самоврядування, іноземні фізичні та юридичні особи; б) позичальники - ті, що тимчасово потребують додаткових грошових ресурсів; в) фінансові посередники. Стрілки, що показують рух грошей, спрямовані від кредиторів до позичальників, а назустріч їм спрямовані стрілки, які відображають рух інструментів від позичальників грошових коштів. Спираючись на модель і за ознакою участі суб'єктів, грошовий ринок можна поділити на два сектори: сектор прямого фінансування і сектор опосередкованого фінансування. Сектор прямого фінансування відображає безпосередні зв'язки між продавцями і покупцями грошей. Всі угоди тут узгоджуються між самими продавцями і покупцями. Навіть тоді, коли вони звертаються до послуг брокерів і дилерів. В останньому випадку професійні посередники виконують чисто технічні функції, діють за дорученням сторін з метою прискорення реалізації операцій та підвищення їх ефективності за допомогою високої кваліфікації професійних учасників ринку. Сектор прямого фінансування функціонує на основі двох грошових потоків: капітального фінансування і грошових запозичень. За допомогою акцій покупці грошей назавжди залучають кошти інвесторів у свій оборот. А каналом запозичень залучаються грошові кошти на визначений період часу. Покупці грошей для цього використовують облігації та інші подібні боргові папери. Загалом, сектор прямого фінансування відіграє важливу роль. Для суб'єктів економічного життя, що стають позичальниками, грошові кошти цього сектору розширюють можливості вибору найвигідніших запозичень і знижуються ціни за користування позиками. Продавцям грошей надається можливість вибору найнадійнішого позичальника, дозволяє уникати ризиків, а загострення конкуренції на ринку запозичень, в тому числі між фінансовими посередниками, примушує їх знижувати ціну і розширювати асортимент послуг. Сектор опосередкованого фінансування суттєво доповнює пряме фінансування, створює спеціальний механізм реалізації тих зв'язків між кредиторами і позичальниками, які не можуть бути реалізовані через канали прямого фінансування. Зокрема, перевагами сектора опосередкованого фінансування є реалізація зв'язків, що потребують значних витрат грошей, відповідного часу для вивчення контрагентів, професійної оцінки ризиків тощо. На цій підставі між обома секторами діють дві тенденції: з одного боку, загострюється конкуренція за грошові ресурси та їх розміщення, а з іншого, - набувають сили інтеграційні процеси і взаємопроникнення. Провідними фінансовими посередниками нині стали банки, страхові компанії, пенсійні фонди, кредитні товариства та ін. Їх можна поділити на дві групи: банки і парабанківські інститути. Банкам належить визначальна роль тому, що своєю посередницькою діяльністю вони не тільки акумулюють тимчасово вільні кошти, а й самі створюють депозитні грошові кошти і реалізують їх у процесі кредитування. Крім цього, здійснюючи розрахунково-касове обслуговування усіх інших фінансово-кредитних інститутів, банки тимчасово використовують також їхні вільні кошти. Структуризацію грошового ринку можна продовжити на основі кількох критеріїв: • по-перше, за видами інструментів, якими здійснюються переміщення грошей від продавців до покупців. За даною ознакою розрізняють ринок позичкових зобов'язань, ринок цінних паперів і валютний ринок. Хоч вказані ринки діють відносно самостійно, проте, обслуговуючи рух грошових коштів, вони тісно взаємодіють. Приміром, комерційні банки здатні легко переміщувати грошові кошти з одного ринку на інший, купувати і продавати усі види фінансових інструментів, випускати свої депозитні сертифікати з метою мобілізації коштів, щоб далі розмістити їх на ринку цінних паперів чи валютному ринку; • по-друге, за інституційними ознаками грошових потоків. Кожний грошовий потік може оцінюватися як додатний грошовий потік, якщо йдеться про надходження, і від'ємний грошовий потік, якщо через нього відбувається витрачання грошових коштів. Різниця між ними становить чистий грошовий потік. За інституційними ознаками грошових потоків грошовий ринок поділяють на три сектори: фондовий ринок, ринок банківських кредитів і ринок послуг парабанківських фінансово-кредитних інститутів. На фондовому ринку забезпечується переміщення небанківського капіталу. Він приводиться у рух за допомогою акцій, облігацій, бонів та інших фінансових інструментів середньо- і довготривалої дії, що купуються і продаються на фондовій біржі. Фондовий ринок країн з розвиненою ринковою економікою став основним джерелом фінансових інвестицій у розширене відтворення основного і оборотного капіталу. Детальніше механізм фондового ринку, ринок банківських кредитів і ринок послуг парабанківських установ буде охарактеризований у наступних розділах цієї книги; • по-третє, за критерієм економічного призначення куплених на грошовому ринку коштів виокремлюють два сектори: ринок грошей і ринок капіталів. Їх роль в системі функціонування механізму грошового ринку ми вже попередньо розглянули. Класичними організаціями ринку грошей стали операції врахування комерційних векселів, міжбанківське кредитування, операції вторинного ринку з короткостроковими державними зобов'язаннями. Оскільки цей ринок найчутливіший до змін у кон'юнктурі ринку та фінансово-кредитній політиці держави, то його ціна у вигляді відсотка служить базою відсоткової політики країни. Попит і пропозиція грошей на ринку капіталів менш динамічні, ніж на ринку грошей, тому рівень відсоткової ставки стабільніший, куплені кошти використовуються для поповнення основного й оборотного капіталу на середньо- і довгостроковій основі.

Поиск по сайту: |