|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Вопрос 3. Оценка стоимости капитала

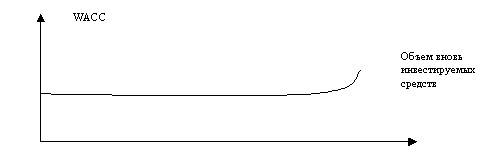

Каждый из источников предпринимательского капитала имеет разную стоимость. Предельная стоимость капиталапоказывает на предельные затраты предпринимателя. Одной из ключевых категорий в экономике является понятие предельных (маржинальных) затрат, под которыми понимают затраты на производство очередной единицы продукции. Наращивание экономического потенциала может осуществляться как за счет собственных, так и за счет привлеченных средств. Второй источник в принципе не ограничен сверху, но стоимость его может меняться в зависимости от структуры авансированного капитала. Относительный рост в динамике второго источника, как правило, приводит к возрастанию стоимости капитала в целом как платы за возрастающий риск. В связи с этим вводится понятие предельной (маржинальной) стоимости капитала (МСС). Если предприниматель планирует участие в крупном инвестиционном проекте, то для его реализации потребуются дополнительные источники финансирования. Получить он их может, например, на фондовом рынке. В этом случае прогнозная стоимость капитала, являющаяся предельной, может существенно отличаться от текущей стоимости. Условно можно считать, что в стабильно действующей коммерческой организации со сложившейся системой финансирования своей деятельности средневзвешенная стоимость капитала (WАСС) остается постоянной при некотором варьировании объема вовлекаемых в ходе инвестирования ресурсов, однако по достижении определенного предела она возрастает. Таким образом, предельная стоимость капитала является функцией объема вовлекаемых финансовых ресурсов (рисунок 4).

Рисунок 4 – График предельной стоимости капитала (МСС)

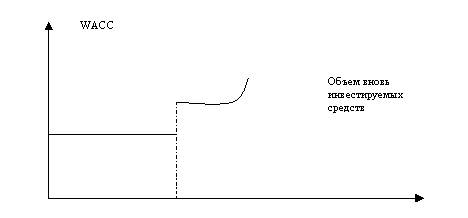

Данное представление является условным. Фактически график МСС имеет точки разрыва, обусловленные тем обстоятельством, что вовлечение финансовых ресурсов в ходе инвестиционного процесса осуществляется не по одной денежной единице, а крупными суммами. Поэтому получение одной такой суммы, например, в виде банковской ссуды, может изменить вид графика. Обычно логика инвестиционного процесса такова: компания удовлетворяет свои потребности в наращивании производственного потенциала за счет реинвестирования прибыли. Однако если инвестиционные возможности велики, то она начинает привлекать внешние источники финансирования. Это приводит к изменению структуры источников, в частности, к повышению доли заемного капитала, к увеличению финансового риска. Поскольку компании все же необходимы дополнительные ресурсы, которые она может получить только из внешних источников, она вынуждена пойти на ухудшение условий кредитования, выражающееся в повышении относительного уровня затрат на обслуживание этих дополнительных источников. Получение нового объема денежных средств из внешних источников с более высокой стоимостью капитала и приводит к появлению разрыва в графике МСС (рисунок 5).

Рисунок 5 – График предельной стоимости капитала с точкой разрыва

На практике рассчитать точки разрыва достаточно сложно, поэтому ограничиваются введением поправочных коэффициентов к текущему значению WАСС в зависимости от степени риска оцениваемого проекта. Контрольные вопросы:

1. Что такое предпринимательский капитал? 2. Что такое первоначальный капитал? 3. Объясните суть концепции «механизм скрытых партнерских связей? 4. Какие вы знаете способы формирования первоначального капитала? 5. Как осуществляется выбор решения о различных источниках формирования капитала? 6. Назовите критерии и факторы принятия решения о формировании капитала?

Поиск по сайту: |