1) Как отчитываются по земельному налогу пользователи СНР?

2) Какова динамика налоговых поступлений в бюджет РК по земельному налогу?

3) По какой декларации отчитываются по земельному налогу ?

Интеллект-карта №6. Налог на транспортные средства. Выполнил: Шилин В. 1401 СПО финансы.

Налог на транспортные средства (ст365-371 НК РК.)

Плательщиками налога на транспортные средства являются:

1) физические лица, имеющие объекты обложения на право собственности

2) юридические лица, их структурные подразделения, имеющие объекты обложения на право собственности, хозяйственного введения;

3) по транспортным средствам переданным (полученным) в финансовый лизинг лизингополучатель.

4) Владелец транспортного средства по доверенности должен производить уплату налога не от своего имени, а от имени собственника указанного в документах на автомобиль.

Объектами налогообложения являются:

Транспортные средства, за исключением прицепов, подлежащие государственной регистрации и (или) состоящие на учете в Республике Казахстан.

Налог на транспорт - налог, взимаемый с владельцев зарегистрированных транспортных средств. Поступает в местные бюджеты.

В соответствии со статьей 366 Налогового кодекса налог на транспортные средства уплачивается за все транспортные средства, подлежащие государственной регистрации и (или) состоящие на учете в Республике Казахстан, за исключением:

Карьерных автосамосвалов грузоподъемностью 40 тонн и выше;

Специализированных медицинских транспортных средств;

Морских судов, зарегистрированных в международном судовом реестре Республики Казахстан.

В соответствии с пунктом 3 статьи 365 Налогового кодекса не являются плательщиками налога на транспортные средства:

1) юридические лица – производители сельскохозяйственной продукции, продукции аквакультуры (рыбоводства), а также глава и (или) члены крестьянского или фермерского хозяйства по специализированной сельскохозяйственной технике

2) юридические лица – производители сельскохозяйственной продукции, продукции аквакультуры (рыбоводства), налогооблагаемый доход которых облагается по ставке, установленной пунктом 2 статьи 147 Налогового кодекса (10%), применяющие общеустановленный порядок налогообложения, а также глава и (или) члены крестьянского или фермерского хозяйства по легковым и грузовым транспортным средствам в пределах нормативов потребности, установленных Правительством Республики Казахстан;

3) государственные учреждения;

4) инвалиды по имеющимся в собственности мотоколяскам и автомобилям - по одному автотранспортному средству, являющемуся объектом обложения налогом;

5) герои Советского Союза и герои Социалистического Труда, лица, удостоенные званий "Халық қаhарманы", "Қазақстанның Еңбек Ері", награжденные орденом Славы трех степеней и орденом "Отан", многодетные матери, удостоенные звания "Мать-героиня", награжденные подвесками "Алтын алқа", "Күмiс алқа", - по одному автотранспортному средству, являющемуся объектом обложения налогом;

6) физические лица - по грузовым автомобилям со сроком эксплуатации более 7 лет, полученным в качестве пая в результате выхода из сельскохозяйственного формирования.

7)участники Великой Отечественной войны и приравненные к ним лица, лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, а также лица, проработавшие (прослужившие) не менее 6 месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, - по одному автотранспортному средству, являющемуся объектом обложения налогом;

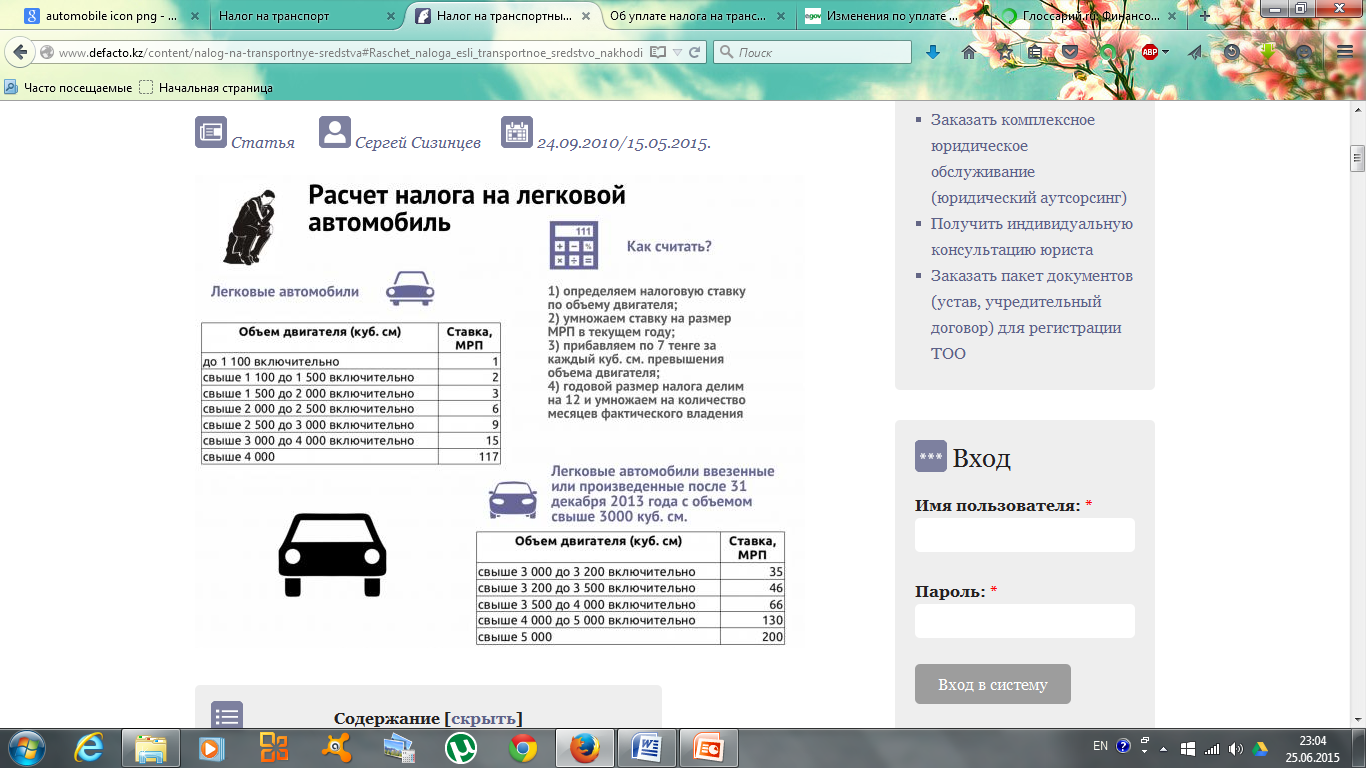

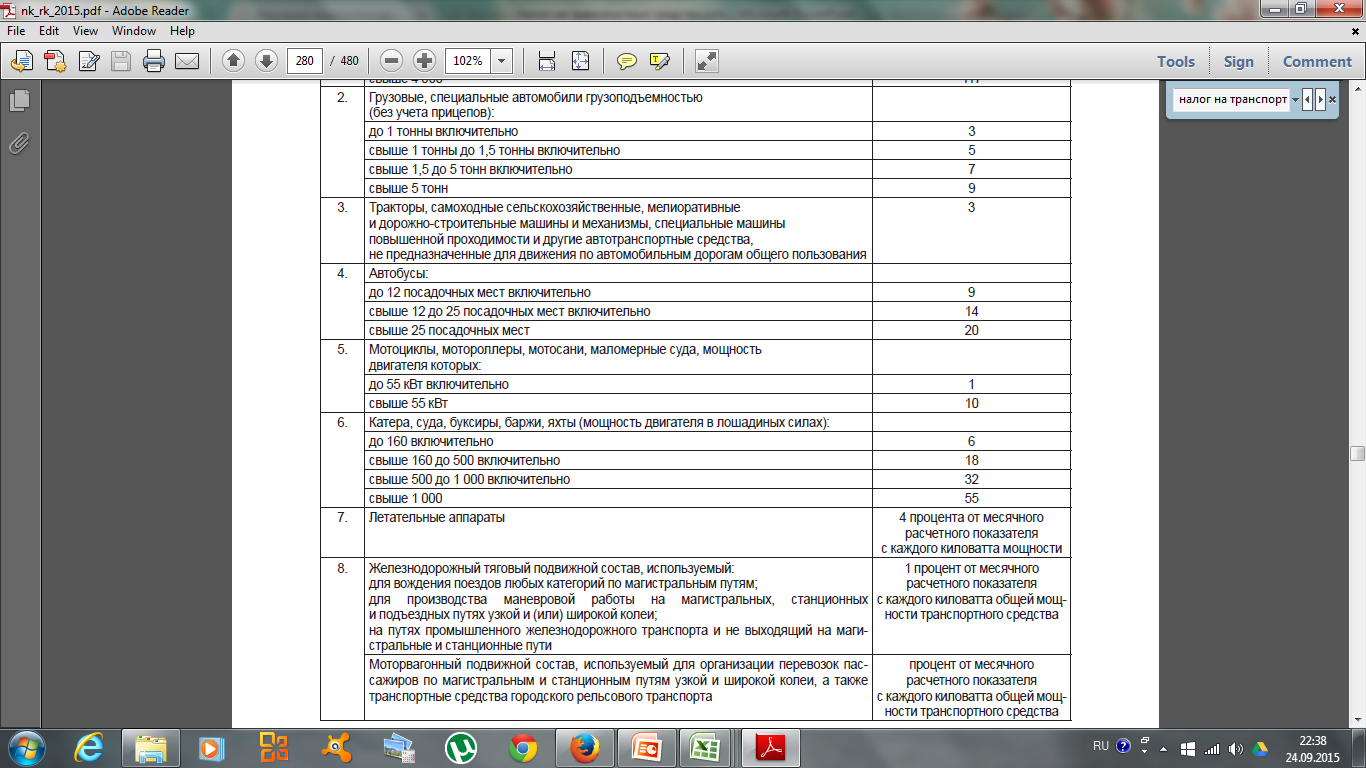

Налоговая ставка зависит от вида транспортного средства:

• По легковым автомобилям – от объема двигателя;

• По грузовым автомобилям – от грузоподъемности;

• По автобусам – от количества посадочных мест;

• По мотоциклам – от мощности двигателя;

• По катерам, судам, буксирам, яхтам – от мощности двигателя в лошадиных силах;

• По летательным аппаратам - от мощности двигателя

Корректировка.

Сумма налога увеличивается за каждую единицу превышения соответствующей нижней границы объема двигателя на 7 тенге.

При объеме двигателя легковых автомобилей

• Свыше 1 500 до 2 000

• Свыше 2 000 до 2 500

• Свыше 2 500 до 3 000

• Свыше 3 000 до 4 000

• Свыше 4 000 куб.см включительно

При объеме двигателя легковых автомобилей, произведенных (изготовленных или собранных) или ввезенных в Республике Казахстан после 31 декабря 2013 года:

• Свыше 1 500 до 2 000

• Свыше 2 000 до 2 500

• Свыше 2 500 до 3 000

• Свыше 3 000 до 3 200

• Свыше 3 200 до 3 500

• Свыше 3 500 до 4 000

• Свыше 4 000 до 5 000

• Свыше 5 000 кубических сантиметров,

Уплатаналога производится в бюджет по месту регистрации объектов обложения посредством внесения текущих платежей не позднее 5 июляналогового периода, по транспортным средствам, находящимся на праве собственности, праве хозяйственного ведения или праве оперативного управления до 5 июля налогового периода (календарный год) по месту регистрации.

Для физических лиц до 31 декабряналогового периода

Декларация на транспортные средства представляется в срок не позднее 31 марта года следующего за отчетным.

Размер налога рассчитывается собственником самостоятельно по каждому транспортному средству по ставкам, установленным в месячных расчетных показателях (МРП). Для легковых автомобилей налоговая ставка составляет от 1 до 117 МРП, 200 МРП, а для грузовых от 3 до 9 МРП.

Показатели ставок

Вопросы:

1) Как можно улучшить взимание налога на ТС с налогоплательщика?

2) По какой декларации отчитываются по налогу на ТС?

3) Как отчитываются по налогу на ТС пользователи СНР?

Интеллект-карта №7. Налог на имущество. Выполнил: Шилин В. 1401 СПО финансы.

Налог на имущество (Ст.394-402,403-410 НК РК)

Плательщиками налога на имущество являются:

1) Юридические лица - имеющие объект налогообложения:

На праве собственности; хозяйственного ведения; оперативного управления;

2) Индивидуальные предприниматели;

3) Юридические лица и индивидуальные предприниматели платят только за имущество находящееся на территории Республики Казахстан.

Плательщиками налога на имущество не являются:

• Плательщики единого земельного налога, по объектам налогообложения в пределах нормативов потребности, устанавливаемых Правительством, а свыше нормы уплачивают налог;

• Недропользователи, налогообложение которых осуществляется по второй модели налогового режима;

• Государственные учреждения;

• Национальный банк РК, его филиалы и представительства;

• Государственные предприятия исправительных учреждений уполномоченного органа в сфере исполнения уголовных наказаний;

• Религиозные объединения.

Объектом налогообложения является:

Для юридических лиц и индивидуальных предпринимателей являются основные средства и нематериальные активы.

Налоговой базой по объектам налогообложения юридических лиц и индивидуальных предпринимателей является среднегодовая остаточная стоимость основных средств и нематериальных активов.

Остаточная стоимость определяется как разница между стоимостью основных средств, нематериальных активов и суммы годовой амортизации.

Среднегодовая остаточная стоимость объектов обложения определяется как одна тринадцатая суммы, полученная при сложении остаточных стоимостей объектов обложения на первое число каждого месяца текущего налогового периода и первое число месяца периода следующего за отчетным.

Cреднегод. Остат. Ст-ть ОС и НеМАкт = на 1.01. + на 1.02. + …+ на 1.12. + на 1.01. /13

Налоговые ставки:

Для юр.лиц –1,5%

К среднегодовой остаточной стоимости основных средств и нематериальных активов

Для ИП - 0,5 %

К среднегодовой остаточной стоимости объектов налогообложение

0,1 % к остаточной стоимости основных средств и нематериальных активов, если это:

• Некоммерческие организации;

• Социальная сфера;

• Организации, библиотечного обслуживания;

• Государственные предприятия- государственной аттестации научных кадров;

• Юридические лица по объектам водохранилищ, природоохранного назначения

• Юридические лица по объектам гидромелиоративных сооружений, используемых для орошения земель юридических лиц – сельскохозяйственных товаропроизводителей и крестьянских (фермерских) хозяйств.