|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Облік безоплатного надходження необоротних активів

Облік безкоштовного одержання необоротних активів відбитий у табл. 11.1. Таблиця 11.1 Операції і їхній облік при безкоштовному одержанні необоротних

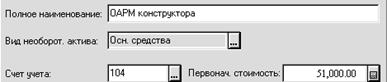

Приклад 11.1. Підприємство безкоштовно одержує від підприємства "Івент" обладнання для автоматизації робочого місця конструктора (ОАРМ). Справедлива вартість на момент одержання основного засобу оцінена у 50000 грн. Витрати на його налагодження, що здійснює ПП "Плюс" за договором, склали 1200 грн., у т.ч. ПДВ. Послуги з налагодження оплачені підприємством. O Зареєструвати новий об'єкт капітальних інвестицій у довіднику "Необоротні активи". При цьому необхідно контролювати заповнення полівПервісна вартістьназакладці Основнідовідника "Необоротні активи" (рис. 11.1). У момент надходження можуть бути відомі не всі складовій первісної вартості основного засобу,наприклад, вартість робіт з монтажу, налагодження і т.п. Тоді буде необхідне корегування вартості до введення у експлуатації.

Рис. 11.1. Фрагмент закладки "Основні" у картці елемента довідника "Необоротні активи" до визначення додаткових витрат

Після того як стануть остаточно відомі витрати на монтаж, необхідно повернутися до довідника (рис. 11.2) і змінити це значення.

Рис. 11.2. Фрагмент закладки "Основні" у картці елемента довідника "Необоротні активи" після визначення додаткових витрат

ПолеДата Введення в експлуатаціювикористовується для визначення початку амортизації у бухгалтерському обліку. Переконайтеся, що в закладці Додатковіпрапорець Нараховувати амортизацію у податковому облікувимкнений. O Внести вручну операцію (рис. 11.3) (меню Документи→Операція), що відбиває безоплатне надходження основного засобу й витрати на його монтаж.

Рис. 11.3. Відбиття у журналі проводок операцій з безоплатного одержання основних засобів

O Для введення в експлуатацію можна використовувати стандартний документ "Введення в експлуатацію". Тепер потрібно повернутися до полів довідників "Необоротні активи" й "Інвестиції" і заповнити полеДата введення в экспл. Уточнена первісна вартість об'єкта основних засобів становить 51000 грн. На рис. 11.4 відображений зареєстрований документ "Введення в експлуатацію" та проводки, які він формує.

Рис. 11.4. Фрагмент журналу операцій, що відбиває документ "Введення в експлуатацію"

Зручним стандартним звітом для аналізу інформації про надходження необоротних активів є оборотно-сальдова відомість за рахунком. У даному звіті можна побачити всі інвестиції за поточний період. За бажанням можна деталізувати звіт - наприклад, довідатися, з яких сум і яких документів сформовані дебетові обороти, - тобто довідатися, яким образом сформована первісна вартість необоротного активу. O Сформувати Оборотно-Сальдову відомість за рахунком 10 для аналізу інформації про надходження основних засобів. O Для перевірки результатів роботи, також можна скористатися стандартним звітом "Аналіз рахунку по субконто" (рис. 11.5) (Звіти→Аналіз рахунку по субконто). На рахунку 104 у даному випадку повинно бути два основних засоби: "PFAFF" і ОАРМ. Обидва вони перебувають на основному складі.

Рис. 11.5. Приклад звіту "Аналіз рахунку по субконто"

O Оформити документи "Платіжне доручення", "Банківська виписка й "Запис у книзі придбань" на послуги ПП "Плюс" з налагодження ОАРМ.

Поиск по сайту: |