|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Облік введення необоротних активів в експлуатацію

Після того, як об’єкт необоротних активів оприбуткований, можна вводити його в експлуатацію. O Новий документ "Введення в експлуатацію" можна внести через меню Документи→Необоротні активи й МШП (внесені в програму документи зберігаються в журналі "Необоротні активи й МШП" (меню Журнали→Інші)). Спочатку варто вибрати режим роботи документа - Введення в експлуатацію необоротних активів, потім - Місце зберіганняне введених в експлуатацію активів. Після цього - заповнити поле Вид необоротних активів. У табличній частині варто вибрати інвестицію, що є джерелом надходження необоротного активу, і необоротний актив, вартість якого формується. На цьому етапі можна заповнити картку елемента довідника "Необоротні активи" (рис. 10.1).

Рис. 10.1. Вид закладок "Основне" і "Додатково" у картці елемента

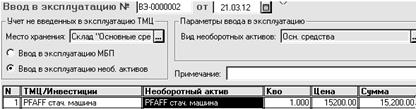

При прибуткуванні необоротних активів у поле Кількість може стояти значення тільки 1,000. Якщо одна інвестиція використана для придбання декількох об'єктів, таблична частина повинна містити кілька рядків. У полі Ціна відбивається первісна вартість активу. При проведенні документа формуються проведення. Після проведення стає доступної кнопка Друк і можна одержати стандартну форму Акту Введення в експлуатацію основних засобів. На рис. 10.2 представлене вікно заповненого документа "Введення в експлуатацію".

Рис. 10.2. Приклад вікна документа "Введення в експлуатацію"

10.2. Облік надходження необоротних активів як внесок у

Необоротні активи можуть бути отримані як внесок засновників у статутний капітал. Підставою для такої операції є установчий договір. Операції і їхній облік при даному способі надходження активів представлені у табл. 10.1.

Таблиця 10.1 Операції і їхній облік при надходженні необоротних активів як

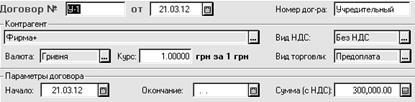

Приклад 10.1.Засновник "Наша фірма+" передає нашому підприємству як внесок у статутний капітал будівлю цеху справедливою вартістю - 300000 грн. O Заповнити установчий договір (рис. 10.3). При заповненні звернути увагу на значення виділеного на рисунку поля: Вид ПДВ. Це операція передачі корпоративних прав емітента в обмін на майно, тому не виникає об'єкта оподаткування ПДВ[21].

Рис. 10.3. Приклад вікна документа "Договір"

O На підставі установчого договору створити документ "Прибуткова накладна" (рис. 10.4). Частина полів заголовної частини документу в ньому заповнені. Необхідно змінити значення поляВид постачальниканаІнші, значення поляЩо прибуткуємо - ОЗ, НМА й інші нематеріальні активий вибрати рахунок46на закладціДодатково. Безпосередньо при заповненні табличної частини, варто внести нову інвестицію "будівля цеху" у довідник, що відкрився, "Інвестиції".

Рис. 10.4. Приклад вікна документа "Прибуткова накладна" і сформовані ним проведення в "Журналі проведень"

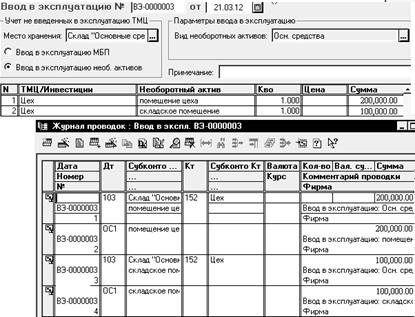

Якщо виникають додаткові витрати на придбання (транспортування, монтаж і ін.), то їх краще оформлювати документом "Витрати на придбання". Приклад 10.2.Після одержання будинку цеху підприємство вирішило оприбуткувати окремо приміщення цеху й складське приміщення, з яких складається передан будівля. Згідно П(С)БО 7, первісна вартість об'єктів, зобов'язання за якими визначені загальною сумою, визначається розподілом цієї суми пропорційно справедливій вартості об'єктів. Якщо сума справедливих вартостей об'єктів дорівнює загальній вартості переданого об’єкту, у цьому випадку відпадає необхідність у розподілі. Справедлива вартість у даному прикладі визначається експертним шляхом: O Оформити документ "Введення в експлуатацію" (рис 10.5) У ньому за рахунок однієї інвестиції (будівля цеху) вводяться в експлуатацію два об'єкти основних засобів. Під час заповнення табличної частини документа обидва об'єкти можна занести в довідник "Необоротні активи"[22]. У документі "Введення в експлуатацію" поле Ціна заповнити вручну.

Рис. 10.5. Приклад вікна документу "Введення в експлуатацію" і

Документ "Введення в експлуатацію" має друковану форму - Акт введення в експлуатацію основних засобів - яку можна одержати при натисканні екранної кнопкиДрук.

Питання щодо перевірки ступеня засвоєння 1. Яким документом оформлюється операція з отримання необоротних активів як внесок у статутний капітал підприємства? 2. Які особливості у заповненні елементів цього документу з податкового обліку? 3. Чи можна змінювати код елементу довідника, використовуваного як субконто? 4. Чи впливає установка інтервалу видимості документів, операцій, проводок на період розрахунку бухгалтерських підсумків? 5. У яких режимах роботи допускається зміна раніше встановлених ознак аналітичного обліку у плані рахунків? 6. Чи можуть різні види субконто мати значення, визначені в одному довіднику? 7. Чи правильне твердження, що складними проведеннями у програмі "1С:Бухгалтерія 7.7" називаються ті, в яких дебетується і кредитується декілька рахунків? 8. Чи можна при введенні проведень операцій вводити номери рахунків без вказівки номерів субрахунків?

Поиск по сайту: |