Недискреционная и дискреционная фискальная политика

Изменения в налогах и правительственных расходах, а следовательно, состояние бюджета, могут происходить либо автоматически (без специальных законодательных решений) на основе изменения экономической ситуации в стране, либо в результате целенаправленных мероприятий законодательной или исполнительной власти. В зависимости от характера действий фискальных инструментов фискальную политику подразделяют на недискреционную (политику встроенных стабилизаторов) и дискреционную.

Недискреционная политика

Дискреционная политика

Основана на том, что часть правительственных расходов связана с активностью частного сектора, а изменения экономической конъюнктуры автоматически вызывают изменения в относительных уровнях налогов и бюджетных расходов. Подоходный налог или пособия по безработице изменяются автоматически в зависимости от расширения или сокращения производства и доходов. Если в экономике наблюдается спад, т.е. личные доходы и доходы фирм снижаются, то при прогрессивном налогообложении налоговые изъятия автоматически уменьшаются, что при прочих равных условиях смягчает последствия падения доходов и сокращения совокупного спроса, помогает стабилизировать или расширить объем производства. При этом переход к более низкой налоговой ставке (в связи с падением дохода) повышает значение налогового мультипликатора. Однако в результате снижения налоговых изъятий возникает или возрастает бюджетный дефицит. Таким образом бюджетный дефицит становится спутником падения производства. Во время бума и инфляции доходы повышаются, налоговые ставки возрастают, что способствует сокращению совокупного спроса и объема выпуска, препятствует «перегреву» конъюнктуры и росту цен.

Предполагает принятие государством специальных мер, направленных на решение проблем занятости, цен, роста национального объема производства. Реализация этих мероприятий отражается на доходной или/и расходной частях государственного бюджета. Основными инструментами дискреционной фискальной политики являются: - изменение объема налоговых изъятий путем введения или отмены налогов или изменения налоговой ставки (изменяя налоговую ставку, правительство может удерживать доходы от сокращения в период спада или наоборот, снижать располагаемый доход в период бума); - осуществление за счет средств государственного бюджета программ занятости, имеющих целью трудоустройство безработных; - реализация социальных программ, включающих выплату пособий по старости, инвалидности, пособий малоимущим семьям, расходы на образование и т.п. (эти программы позволяют поддерживать совокупный спрос и стабилизировать экономическое развитие, когда сокращаются доходы и обостряется нужда).

Стимулирующая и сдерживающая фискальная политика

В зависимости от целей, стоящих перед правительством, различают стимулирующую и сдерживающую фискальную политику.

Стимулирующая фискальная политика проводится в период спада. Она предполагает снижение налогов и увеличение государственных расходов, что ведет к росту совокупного спроса, расширению производства, снижению безработицы. Следствием одновременного снижения налогов и увеличения государственных расходов становится бюджетный дефицит.

Сдерживающая фискальная политика проводится в период инфляции и предполагает увеличение налогов и сокращение правительственных расходов, что ведет к снижению совокупного спроса и сдерживает рост цен. Следствием одновременного увеличения налогов и снижения государственных расходов становится уменьшение бюджетного дефицита или появление бюджетного излишка (профицита).

Инструменты

Изменение государственных закупок

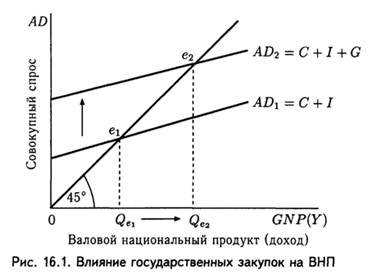

В краткосрочном периоде: - рост государственных закупок увеличивает совокупный спрос и, следовательно, ведет к расширению производства (росту ВНП и доходов) и снижению безработицы (рис. 16.1); - сокращение государственных закупок вызывает обратную реакцию: падение производства и рост безработицы. Первоначально экономика находится в состоянии равновесия при ВНП, равном Qe1. Государственные закупки увеличивают совокупный спрос до AD2. В результате равновесный объем производства увеличивается до Qe2, что при прочих равных условиях ведет к росту доходов и снижению безработицы. В долгосрочном периоде увеличение государственных закупок повышает инвестиционный спрос, что приводит к росту процентных ставок и уменьшению фактических инвестиций и, следовательно, снижению темпов экономического роста.

Изменение налогов

Рост налогов сокращает располагаемый доход и снижает уровень потребления с C = C0 + MPC(Y) до C = C0 + MPC(Y - T), где C – уровень потребления; C0 – уровень потребления при нулевом доходе; MPC – предельная склонность к потреблению; Y – доход; T – налог. Сокращение потребления ведет к падению совокупного спроса, объема производства, доходов, увеличению безработицы (рис. 16.2). Снижение налогов вызывает обратное действие – рост располагаемого дохода, потребления, совокупного спроса, объема ВНП, доходов и занятости. Со временем, однако, когда безработица достигает своего естественного уровня, рост совокупного спроса в результате снижения налогов приведет к повышению цен. Первоначально экономика находится в состоянии равновесия в при Qe1. Введение налога (T) снижает уровень потребления до C0 + MPC (Y - T) и весь совокупный спрос AD2. В результате равновесный объем производства падает до Qe2.

Бюджетные мультипликаторы

Снижение или увеличение правительственных закупок и налогов оказывает влияние на величину ВНП с мультипликационным эффектом, т.е. изменение правительственных закупок и налогов приводит к более значительному изменению ВНП, чем первоначальный импульс. Мультипликационный эффект обусловлен тем, что увеличение государственных расходов и снижение налогов повышают доход и ведут к росту потребления, что в свою очередь увеличивает доход, способствующий дальнейшему увеличению потребления и т.д. Такой переход от потребления к доходу и вновь от дохода к потреблению продолжается бесконечно.

Мультипликатор правительственных закупок

Налоговый мультипликатор

Мультипликатор сбалансированного бюджета

Мультипликатор правительственных закупок (MRG) характеризует отношение прироста ВНП к приросту правительственных закупок и равен величине, обратной предельной склонности к сбережению. . Совокупный эффект от увеличения правительственных закупок равен их приросту, умноженному на мультипликатор: ∆GNP = ∆G x MRG. Поскольку мультипликатор действует в обоих направлениях, очевидно, что сокращение правительственных закупок приводит к сокращению ВНП и доходов на величину, превышающую уменьшение правительственных закупок.

Налоговый мультипликатор (MRT) зависит от соотношения, в котором придельный доход распадается на потребление и сбережение, т.е. он равен отношению предельной склонности к потреблению (MPC) к предельной склонности к сбережению (MPS): . Следовательно, изменение величины ВНП в результате изменения величины налогов равно: ∆GNP = ∆T x MRT. Поскольку правительственные закупки непосредственно входят в совокупный спрос и их изменения полностью отражаются на величине спроса (тогда как налоги, изменяя величину располагаемого дохода, влияют и на потребление, и на сбережения), то мультипликатор правительственных закупок «сильнее» налогового мультипликатора.

Фискальная политика, предусматривающая равное увеличение налогов и правительственных расходов, приводит к эффекту сбалансированного бюджета, суть которого состоит в том, что одинаковое по величине изменение государственных расходов и налогов приводит к изменению равновесного ВНП на ту же величину, т.е. ∆GNP = ∆G = ∆T, или мультипликатор сбалансированного бюджета равен 1.

51. Экономический рост: понятие, факторы и типы. Государственное стимулирование экономического роста на современном этапе развития

Первоначально экономика находится в состоянии равновесия при ВНП, равном Qe1. Государственные закупки увеличивают совокупный спрос до AD2. В результате равновесный объем производства увеличивается до Qe2, что при прочих равных условиях ведет к росту доходов и снижению безработицы. В долгосрочном периоде увеличение государственных закупок повышает инвестиционный спрос, что приводит к росту процентных ставок и уменьшению фактических инвестиций и, следовательно, снижению темпов экономического роста.

Первоначально экономика находится в состоянии равновесия при ВНП, равном Qe1. Государственные закупки увеличивают совокупный спрос до AD2. В результате равновесный объем производства увеличивается до Qe2, что при прочих равных условиях ведет к росту доходов и снижению безработицы. В долгосрочном периоде увеличение государственных закупок повышает инвестиционный спрос, что приводит к росту процентных ставок и уменьшению фактических инвестиций и, следовательно, снижению темпов экономического роста.

Первоначально экономика находится в состоянии равновесия в при Qe1. Введение налога (T) снижает уровень потребления до C0 + MPC (Y - T) и весь совокупный спрос AD2. В результате равновесный объем производства падает до Qe2.

Первоначально экономика находится в состоянии равновесия в при Qe1. Введение налога (T) снижает уровень потребления до C0 + MPC (Y - T) и весь совокупный спрос AD2. В результате равновесный объем производства падает до Qe2.

. Совокупный эффект от увеличения правительственных закупок равен их приросту, умноженному на мультипликатор: ∆GNP = ∆G x MRG. Поскольку мультипликатор действует в обоих направлениях, очевидно, что сокращение правительственных закупок приводит к сокращению ВНП и доходов на величину, превышающую уменьшение правительственных закупок.

. Совокупный эффект от увеличения правительственных закупок равен их приросту, умноженному на мультипликатор: ∆GNP = ∆G x MRG. Поскольку мультипликатор действует в обоих направлениях, очевидно, что сокращение правительственных закупок приводит к сокращению ВНП и доходов на величину, превышающую уменьшение правительственных закупок.

. Следовательно, изменение величины ВНП в результате изменения величины налогов равно: ∆GNP = ∆T x MRT. Поскольку правительственные закупки непосредственно входят в совокупный спрос и их изменения полностью отражаются на величине спроса (тогда как налоги, изменяя величину располагаемого дохода, влияют и на потребление, и на сбережения), то мультипликатор правительственных закупок «сильнее» налогового мультипликатора.

. Следовательно, изменение величины ВНП в результате изменения величины налогов равно: ∆GNP = ∆T x MRT. Поскольку правительственные закупки непосредственно входят в совокупный спрос и их изменения полностью отражаются на величине спроса (тогда как налоги, изменяя величину располагаемого дохода, влияют и на потребление, и на сбережения), то мультипликатор правительственных закупок «сильнее» налогового мультипликатора.