|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Результаты регрессионного анализа.

Результат регрессионного анализа содержится в таблицах 1-4 . Рассмотрим содержание этих таблиц. Во втором столбце таблицы 3 содержатся коэффициенты уравнения регрессии a0, a1. В третьем столбце содержатся стандартные ошибки коэффициентов уравнения регрессии, а в четвертом - t-статистика, используемая для проверки значимости коэффициентов уравнения регрессии.

Уравнение регрессии зависимости доходности ценной бумаги TRUW (m2 ) от индекса рынкаот индекса рынка mr имеет вид m2 = -1.63 + 1.58´mr

Собственный (или несистематический) риск ценной бумаги TRUWравен se22 = Se2/N = 5.517/10 = 0.5517

Аналогично построим модель зависимости доходности ценной бумаги GLSYTR от индекса рынка. m1 = 4.667 + 1.833 ´mr se12 = Se2/N = 7.667/10 = 0.767

Решение оптимизационной задачи. Необходимо найти вектор Х= (X1, X2), минимизирующий риск портфеля sp. решение задачи можно получить в среде EXCEL с помощью надстройки Поиск решения.

Задача Марковица о формировании портфеля заданной эффективности с учетом ведущего фактора и минимального риска может быть сформулирована следующим образом: Необходимо найти вектор Х= (X1, X2,… Xn), минимизирующий риск портфеля sp. sp =

Экономико-математическая модель задачи. X1 - доля в портфеле ценных бумаг GLSYTr; X2 - доля в портфеле ценных бумаг Truw. В нашей задаче задана эффективность портфеля не ниже, чем в среднем по облигациям, т.е. 6% (60/10=6%). sp=

x1 + x2 = 1

x1 , x2³ 0

Рис.5. Подготовлена форма для ввода данных

Рис.6. Введены исходные данные. В ячейках D25 и E25 будут находиться значения неизвестных Х1 и Х2 (эти ячейки называются изменяемыми). Целевая функция имеет вид: sp=

Рис.7. Для вычисления дисперсии

Для ввода формулы воспользуемся функцией КОРЕНЬ.

Рис.8. Ввод выражения для целевой функции (шаг1).

Рис.9. Далее вводим подкоренное выражение: (D25*D25*B24*B24+2*B24*B25*E25*D25*+E25*E25*B25*B25)*A19+D25*D25*B27+E25*E25*B28) (шаг 2).

Рис.10. Введем зависимость для левых частей ограничений

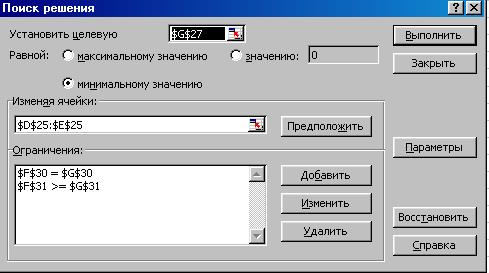

Рис.11. Указываем целевую ячейку (G27), изменяемые ячейки (D25:E25), и добавляем ограничения (рис.12)

Рис.12. Добавляем ограничения

Рис.13. Указываем параметры.

Рис.14. Решение найдено.

Ответ: Минимальный риск портфеля равный 1.88 % будет достигнут, если доля акций GLSYTr составит 5.6%, а доля акций Truw – 94.4%.

Задания для аудиторной работы с применением ПЭВМ.

Номер вашего варианта соответствует последней цифре зачетной книжки.

ЗАДАЧА 1. В таблице (табл.*) приведена информация о доходности акций по пяти ценным бумагами и индекс рынка на протяжении пятнадцати кварталов.

Требуется. 3. определить характеристики каждой ценной бумаги: a0, 4. сформировать портфель минимального риска из двух видов ценных бумаг (табл.**) при условии, что обеспечивается доходность портфеля (mp) не менее чем по безрисковым ценным бумагам (облигациям) с учетом индекса рынка. 5. построить линию рынка капитала (СML); 6. построить линию рынка ценных бумаг (SML). Таблица*

Каждому варианту соответствуют следующие номера ценных бумаг: Таблица**

ЗАДАЧА 2. В таблице в каждом варианте приведены квартальные данные о доходности (в %) по облигациям – yt и по акциям - xt за 10 кварталов. Акционерное общество А предполагает разместить 75% своих ресурсов в облигациях и 25% в акциях. Акционерное общество В предполагает 25% своих ресурсов разместить в облигациях и 75% в акциях.

Требуется: 1. Определить возможную доходность каждого из акционерных обществ в 11 и 12 кварталах, подобрав для этого для каждого временного ряда наилучшую аппроксимирующую кривую.

2. Для 11 и 12 квартала по каждому из акционерных обществ определить вероятность получения: а) положительного дохода; б) дохода, превышающего доходность по облигациям.

3. Выбрать, в каком из фондов вы поместите свои деньги.

Список литературы Основная 1. Малыхин В.И. Финансовая математика: Учеб. пособие для вузов. М.: Юнити-дана, 1999. - 247 стр. 2. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения: Учебное пособие. — М.: Издательство «Дело и Сервис», 1999. — 112 стр. 3. Орлова И.В. Экономико-математические методы и модели. Выполнение расчетов в среде ЕХСЕL / Практикум: Учебное пособие для вузов. - М.:ЗАО Финстатинформ, 2000. Дополнительная 1. Mathcad: математический практикум для экономистов и инженеров. М.: "Финансы и статистика", 1999. – 656с. 2. К.Рэдхэд, С.Хьюс Управление финансовыми рисками, Москва, Инфра-М, 1996 г. 3. Ю.Ф. Касимов Основы теории оптимального портфеля ценных бумаг -М.: ИИД "Филинъ", 1998 4. Цисарь И.Ф., Чистов В.П., Лукьянов А.И. Оптимизация финансовых портфелей банков, страховых компаний, пенсионных фондов. - М., Изд. "Дело". 1998. 5. Белых Л.П. Устойчивость коммерческих банков. Как банкам избежать банкротства. - М., Изд. "Банки и биржи". 1996. 6. Шарп У., Александер Г., Бейли Дж. Инвестиции М.: ИНФРА-М, 1997 7. Бейли Р., Майерс С. Принципы корпоративных финансов : М.:ЗАО «Олимп – Бизнес», 1997 8. Количественные методы финансового анализа / Под ред. С. Дж. Брауна и Крицмена М.: ИНФРА-М, 1996 9. Джозеф Ф. Синки, Управление финансами в коммерческих банках, Catallaxy, Москва, 1994 г. 10. Киселев В.В. Управление банковским капиталом. Теория и практика. - М., Изд. "Экономика", 1997.. 11. Севрук Владислава Т. Банковские риски. - М., Изд. "Дело ЛТД". 1994. 12. И.С. Меньшиков Финансовый анализ ценных бумаг. Курс лекций -М.: "Финансы и статистика", 1998

Поиск по сайту: |

=

=  Þmin

Þmin

³6

³6

=

=

воспользуемся функцией ДИСПР. Результат в ячейке А19.

воспользуемся функцией ДИСПР. Результат в ячейке А19.

, рыночный (или систематический) риск, собственный (или несистематический) риск, R2 , a.;

, рыночный (или систематический) риск, собственный (или несистематический) риск, R2 , a.;