|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Анализ состава, структуры и динамики фонда заработной платы

Фонд оплаты труда является важнейшим объектом управления любого экономического субъекта, поскольку в значительной степени формирует общие издержки организации. Анализ использования фонда оплаты труда представляет собой одно из направлений учетно-аналитической работы системы управления организации. Приступая к анализу фонда заработной платы СУ «СПЕЦПАРКСТРОЙ», в первую очередь рассчитаем абсолютное и относительное отклонение его фактической величины от плановой. Данные для расчета представлены в таблице 2.5.

Таблица 2.5 - Исходные данные для анализа фонда заработной платы СУ «СПЕЦПАРКСТРОЙ» за 2012-2013 гг.

Примечание – Источник: собственная разработка

Абсолютное отклонение (ΔФЗПабс) рассчитывается по формуле

ΔФЗПабс= ФЗП1 – ФЗП0, (3.1)

где ФЗП1– фактический фонд заработной платы; ФЗП0 – базовый фонд заработной платы. Таким образом, используя данные таблицы 3.4, получаем, что ΔФЗПабс= 7 663,0 – 4 868,9 =2 794,1 млн. руб. Поскольку абсолютное отклонение определяется без учета изменения объема производства продукции, то по нему нельзя судить об экономии или перерасходе ФЗП. Относительное отклонение (ΔФЗПотн) рассчитывается по формуле

ΔФЗПотн= ФЗП1 – ФЗПск= ФЗП1 – (ФЗПпер0* IВП + ФЗПпост0), (3.2)

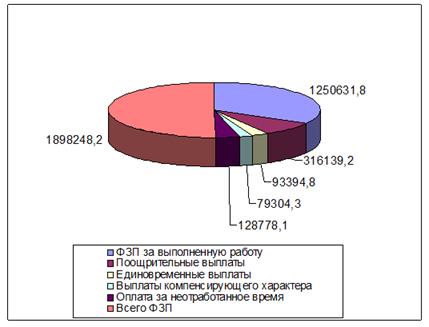

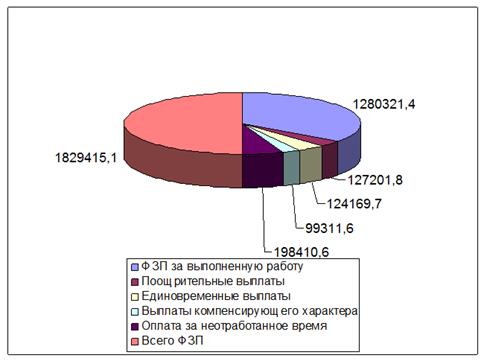

где ΔФЗПотн- относительное отклонение по фонду зарплаты; ФЗП1– фонд заработной платы базовый, скорректированный на индекс объема выпуска продукции; ФЗПпер0– переменная сумма базового фонда заработной платы; ФЗПпост0– постоянная сумма базового фонда зарплаты IВП – индекс объема выпуска продукции [24, с. 145 - 146]. Исходя из данных таблицы 3.4, следует, что ΔФЗПотн= 7 663,0 – (2 020,8* 1,537 + 2 848,1) = 1708,9 млн. руб. Следовательно, на данном предприятии имеется относительный перерасход в использовании фонда заработной платы в размере 1708,9 млн. руб. Наибольший удельный вес в фонде заработной платы составляет заработная плата промышленно-производственного персонала, равный 88,6% Так, за 2012-2013 гг. наблюдается увеличение фонда заработной платы в разрезе категорий работников. В 2012-2013 гг. фонд заработной платы промышленно-производственного персонала увеличился с 4415,3 тыс. руб. до 6789,7 тыс. руб., т.е. на 2374,4 тыс. руб. Удельный вес к общему фонду заработной платы сократился на 2,08%. Подобная тенденция наблюдается и с другими категориями работников. Фонд заработной платы служащих (руководители и специалисты) увеличился на 411, 1 млн. руб. за анализируемый период. Удельный вес фонда заработной платы по данной категории работников возрос на 0,13 %. Наименьший удельный вес в фонде заработной платы организации составляет фонд заработной платы работников неосновной деятельности. Так, фонд заработной платы данной категории персонала в абсолютной сумме увеличился на 414,7 млн. руб., и удельный вес увеличился на 2,07%. В соответствии с Инструкцией о составе фонда заработной платы расходы организации, связанные с оплатой труда, и другие выплаты работникам подразделяются на три части: 1) фонд заработной платы; 2) выплаты социального характера; 3) расходы, не относящиеся к фонду заработной платы и выплатам социального характера. Данные о фонде заработной платы за соответствующий период прошлого года при составлении отчетов по труду показываются в методологии и структуре, принятой в отчетном периоде текущего года. Общий фонд заработной платы включает как расходы на оплату труда в составе расходов по обычным видам деятельности, так и выплаты социального характера, осуществляемые за счет чистой прибыли. Далее, изучим структуру общего фонда заработной платы по видам выплат в сравнении со сметой и в динамике по отношению к предыдущему году. Анализируя структуру фонда заработной платы по направлениям использования, можно отметить, что наибольший удельный вес занимает заработная плата за выполненную работу и отработанное время (более 60 %). Второй по величине частью фонда заработной платы являются выплаты компенсирующего характера. Незначительно возросли по сравнению как с прошлым годом, так и со сметой доли выплат за неотработанное время. Следует отметить, что в целом структура фонда заработной платы по видам выплат изменилась по сравнению с прошлым годом незначительно и почти не отклоняется от запланированной. Для убедительности выводов и наглядности результатов анализа состава фонда заработной платы СУ «СПЕЦПАРКСТРОЙ» по видам выплат за 2012-2013 гг. используем рисунки 2.1 и 2.2.

Рисунок 2.1 - Состав фонда заработной платы по видам выплат СУ «СПЕЦПАРКСТРОЙ» за 2012 год Примечание – Источник: собственная разработка.

Рисунок 2.2 - Состав фонда заработной платы по видам выплат СУ «СПЕЦПАРКСТРОЙ» за 2013 год Примечание – Источник: собственная разработка

Таким образом, анализ использования фонда заработной платы производится для изучения состава, пропорций и тенденций их изменения, выбора оптимального варианта реализации общенародных и коллективных интересов через удовлетворение личного интереса каждого конкретного работника, объективной оценки правильности фактических расходов на оплату труда, уровня влияния факторов их формирования и изменения и др.

Поиск по сайту: |