|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Тема 4. КЛАСИФІКАЦІЯ концепцій соціальної відповідальності

У широкому сенсі корпоративну соціальну відповідальність розуміють як ведення бізнесу з урахуванням потреб власного персоналу, територіальних громад і навколишнього природного середовища. Проте різниця розуміння сутності явища сформувала розбіжні концепції соціальної відповідальності бізнесу. Провідне об'єднання корпорацій США «Business for Social Responsibility» («Бізнес за соціальну відповідальність») визначає соціальну відповідальність бізнесу як «досягнення комерційного успіху засобами, що засновані на етичних нормах і пошані до людей, співтовариств та навколишнього середовища». На Всесвітньому бізнес-конгресі «За сталий розвиток» у доповіді «Соціальна відповідальність бізнесу: роблячи бізнес кращим» Лорд Горб -виконавчий віце-президент Всесвітньої бізнес-ради зі сталого розвитку – «World Business Council for Sustainable Development» і Річард Уаттс - Виконавчий Віце-президент «Royal Dutch / Shell group» - використали наступне визначення: «Корпоративна соціальна відповідальність - це постійна готовність бізнесу вести справи на засадах етики і докладати зусиль до економічного розвитку, одночасно покращуючи якість життя своїх працівників і їхніх сімей та суспільства в цілому». Прийнята у 2001 р. Зелена книга Європейської Комісії «Створюючи умови для соціальної відповідальності бізнесу» визначає соціальну відповідальність як «концепцію, в рамках якої бізнес добровільно інтегрує соціальну і екологічну політику в бізнес-операції і їхні взаємовідносини з усім колом пов'язаних організацій і людей». Такий підхід сьогодні прийнятий більшістю країн Європейського союзу. Міжнародний стандарт ISO 26000 Керівництво із соціальної відповідальності, прийнятий в 2010 р., визначає соціальну відповідальність як поруку підприємства за вплив його рішень і дій на суспільство і навколишнє середовище шляхом прозорої і етичної поведінки, яка сприяє постійному розвитку, в т. ч. здоров'ю і добробуту суспільства, враховує очікування заінтересованих сторін, відповідає чинному законодавству і міжнародним нормам поведінки, інтегрована в повсякденну діяльність і практикується у звичайних відносинах. На сьогодні не існує єдиного трактування поняття «соціальна відповідальність бізнесу» ні у вітчизняній, ні в зарубіжній літературі, оскільки така діяльність не є врегульованим списком правил і розпоряджень [14]. Проте всі підходи єдині в тому, що соціальна відповідальність - це відповідальність бізнесу перед всіма людьми і організаціями, з якими він стикається в процесі діяльності, і перед суспільством в цілому. Отже, соціальна відповідальність - це практика ведення бізнесу, метою якого є позитивний вплив на певні суспільні групи і сфери. Наслідком різниці сприйняття концепції соціальної відповідальності бізнесу є значна кількість наукових підходів щодо її суті, ролі та значення, при цьому деякі розбіжності доповнюють одна одну, інші, навпаки, є суперечливими. Однак генеруючою домінантою є дослідження підприємства з точки зору цілісної системи, тобто у цьому сенсі підприємство є «комплексом взаємопов'язаних і взаємозалежних частин, організованих в такий спосіб, який продукує єдине ціле» [22]. Різниця сприйняття полягає у оцінюванні підприємства як відкритої або як закритої системи, отже, як закрита система, воно не випробовує впливів зовнішнього середовища і не пов'язане з ним. І, навпроти, відкрита система динамічно взаємодіє з оточенням. Оцінювання підприємства з точки зору закритої системи значно звужує концепцію соціальної відповідальності бізнесу, охоплюючи лише відповідальність перед власниками і працівниками. Така доктрина превалювала на етапі становлення. Водночас, оцінювання підприємства як відкритої системи, породжує дискусію щодо мети, принципів, напрямів, механізмів реалізації соціальних функцій та інформування громадськості щодо проведених заходів. Ці та інші питання знайшли відображення в роботах Г. Боуена, К. Девіса, М. Фрідмана, Р. Фрімена, Дж. Елкінгтона, А. Керолла, Д. Муна і багатьох інших зарубіжних дослідників [23, 24, 27, 30, 31]. Варто зазначити, що в наукових дослідженнях поняття «соціальна відповідальність» часто замінюється іншими, які, на думку вчених більш повно відображають суть відносин бізнесу і суспільства. Найбільш відомими серед них є «соціальна відповідальність бізнесменів», «корпоративна соціальна діяльність», «корпоративна соціальна чуттєвість», «етика бізнесу», «корпоративне громадянство» тощо. Згідно з найбільш поширеною класифікацією головним критерієм систематизації є рівень сприйняття власниками і керівниками концепції соціальної відповідальності бізнесу. На разі дослідники виділяють три ключові підходи: корпоративний егоїзм, розумний егоїзм та корпоративний альтруїзм (рис. 1.6) [29]. Згідно концепції «корпоративного егоїзму» бізнес є інструментом створення багатства, отже, вся його соціальна діяльність направлена на досягнення економічних результатів.

Рис. 1.6 - Рівні сприйняття соціальної відповідальності бізнесу

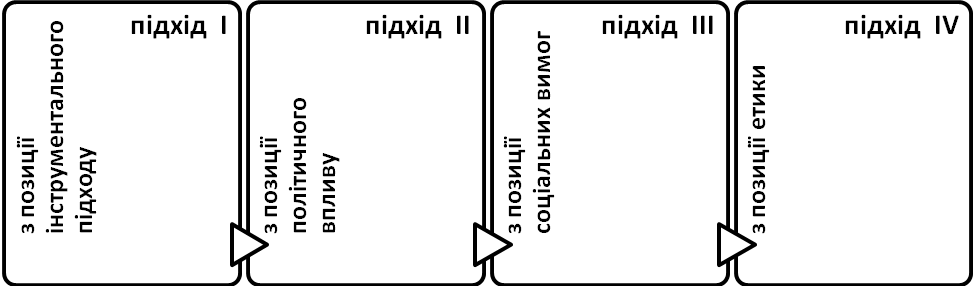

За ученням економіста М. Фрідмана «існує одна і лише одна соціальна відповідальність ділових кіл - використовувати ресурси і займатися діяльністю, що направлена на збільшення прибутків за умови, що всі суб'єкти ринку дотримуються чесних правил гри, тобто беруть участь у відкритій і вільній конкуренції без обману та шахрайства». Тобто, виробляючи необхідні для суспільства товари/ роботи/ послуги бізнес виконує економічну функцію, при цьому створюючи робочі місця і забезпечуючи максимізацію прибутків для акціонерів. М. Фрідман критикував термін «соціальна», який, з його точки зору є політично помилковим та асоціюється з соціалізмом. Згідно з концепцією «розумного егоїзму» соціально відповідальним є просто «красивий бізнес», який в широкому сенсі можна вважати іміджевим, оскільки він скорочує довгострокові втрати прибутків. Витрачаючи фінансові ресурси на соціальні програми, бізнес зменшує свої поточні прибутки, але в довгостроковій перспективі формує сприятливе соціальне оточення і, отже, стійкий прибуток. Концепція «корпоративного альтруїзму» прямо протилежна концепції «корпоративного егоїзму». Згідно з цим підходом бізнес зобов'язаний враховувати не тільки чинники економічного характеру, але людські та соціальні аспекти впливу своєї діяльності, як на суспільство в цілому, так і на окремі заінтересовані групи [29]. Згідно з іншою класифікацією, всі концепції систематизовані в чотири групи з позицій: інструментального підходу, політичного впливу, соціальних вимог та з позиції етики [32].

Рис. 1.7 - Систематизація наукових концепцій соціальної відповідальності бізнесу

І. Згідно з інструментальним підходом бізнес є інструментом створення багатства, а отже, вся його соціальна діяльність направлена на досягнення економічних результатів. Найбільшого розповсюдження підхід отримав на початку 1970-х рр., коли соціальна відповідальність розглядалася переважно як відповідальність бізнесу перед власними акціонерами [31], проте в останні роки він набув надзвичайної популярності [32]. Прихильником цього підходу є М. Фрідман. Сучасні дослідники інструментального підходу акцентують увагу на тому, що тільки забезпечення максимізації прибутку в довгостроковій перспективі визначає реальну відповідальність бізнесу. При цьому максимізація прибутку в довгостроковій перспективі не виключає для бізнесу певних поточних витрат на соціальні й екологічні цілі. Отже такий підхід сполучає інтереси акціонерів і інших зацінтересованих груп. ІІ. Підхід з позиції політичного впливу базується на здатності бізнесу впливати на суспільство, і, отже, бізнес має відповідально використовувати цю придатність. При цьому під соціальною силою розуміють вміння впливати на результати важливих суспільних процесів з метою вирішення соціальних проблем незалежно від політичних інститутів [32]. У цьому контексті найбільш відомою є сформована на початку ХХІ ст. концепція «корпоративного громадянства». Щонайперше поняття «корпоративне громадянство» виникло в британських компаніях, а потім поширилося і серед американських корпорацій [20]. Згідно з даною концепцією роль бізнесу варто розглядати як у вузькому, так і у широкому сенсі. Вузьке значення зводиться до філантропії, соціальних інвестицій і певних загальновизнаних обов'язків перед територіальною громадою. У широкому розумінні бізнес має відповідати за ті сфери, в яких держава не здатна захистити своїх громадян [26]. Корпоративне громадянство демонструється бізнесом не тільки в стратегічній, але і в повсякденній діяльності та відображає специфіку його взаємодії з групами інтересів і навколишнім середовищем. Концепція корпоративного громадянства базується на політичній точці зору, згідно з якою бізнес займає у суспільстві важливе місце [26]. ІІІ. Згідно з підходом з позиції соціальних вимог бізнес має зосереджувати свою діяльність на формалізації соціальних вимог суспільства і відповідей на них, тим самим сприяючи посиленню своїх власних позицій. У 1970-х рр. концепція соціальної відповідальності дещо змінює акценти. Точка зору «що є корисним для суспільства» зміщується до формули «що суспільство очікує від бізнесу». Таким чином, соціально відповідальна діяльність будь-якої організації повинна відповідати формалізованим очікуванням суспільства. При цьому деякі дослідники розрізняють вимоги щодо скорочення негативних впливів бізнесу на суспільство і запити щодо посилення позитивного спонукання. Виникнення в 80-х рр. теорії «заінтересованих сторін» призвело до появи нового напряму досліджень, згідно з яким соціальна роль бізнесу визначається їх вимогами. При цьому поняття «суспільство» змінюється поняттям «заінтересовані сторони», «стейкхолдери». Згідно з Міжнародним стандартом ISO 26000 Керівництво із соціальної відповідальності заінтересована сторона - це особа або група осіб, що має інтерес в рішеннях або діях підприємства, організації. Стейкхолдером вважається будь-яка особа або група осіб, що впливає на діяльність підприємства або організації і відчуває на собі вплив цієї діяльності [26]. ІV. Головною особливістю підхода з позиції етики є ідея етичних обов'язків бізнесу і окремих менеджерів перед суспільством. Так, П. Друкер, відомий критикою поглядів М. Фрідмана, вважав, що аналіз соціальної відповідальності бізнесу не може ґрунтуватися на припущенні, що особисті інтереси власників сприяють досягненню суспільних благ або що особисті інтереси і суспільні блага можуть розглядатися окремо одні від інших. На його думку, відповідальність перед суспільством полягає в тому, щоб зробити своїм власним інтересом те, що за своєю суттю є суспільним благом [28]. Серед цієї групи доречно виділити концепцію «потрійної результативної діяльності» (triple bottom line) Дж. Елкінгтона і «нормативну теорію заінтересованих сторін» Р. Фрімена. Згідно з точкою зору Дж. Елкінгтона, кожне підприємство несе економічну, екологічну і соціальну відповідальність перед суспільством, чим, насамперед, забезпечує свою життєздатність. Ідеї Дж.Елкінгтона набули подальшого розвитку і знайшли відображення в концепціях «універсальних прав» і «сталого розвитку». Так, концепція «універсальних прав» базується на визнанні прав особистості, прав у сфері праці та збереженні навколишнього середовища як необхідних детермінантів функціонування бізнесу. Концепція «сталого розвитку» ґрунтується на постулаті, що підприємство в своїй діяльності відповідає не тільки перед сучасним, а і перед майбутніми поколіннями. Саме тому воно має контролювати не тільки економічні та соціальні, але і екологічні показники своєї діяльності. Нормативна теорія Р. Фрімена дозволила окреслити відносини між бізнесом і групами осіб, заінтересованими в його діяльності, усередині та поза його межами. Згідно з цією точкою зору бізнес має моральну відповідальність не перед всім суспільством в цілому, а лише перед заінтересованими сторонами. Даний підхід викладено у роботі «Стратегічне управління: погляд з позиції груп впливу». Серед різних груп впливу Р.Фрімен окреслює найбільш впливових гравців, тобто «велику п'ятірку», в яку включає акціонерів, персонал, постачальників, споживачів, а також місцеві співтовариства, в рамках яких здійснюється діяльність того або іншого підприємства [30]. Український учений Ф. І. Хміль систематизував точки зору щодо соціальної відповідальності бізнесу у чотири групи [38]. Точка зору прихильників першої групи полягає в тому, що підприємці, керуючись власною совістю, здійснюють добровільну доброчинну діяльність у форматі підтримки соціально незахищених верств населення і меценатства. До другої групи віднесені переконання, які визначають соціальну відповідальність підприємництва за допомогою забезпечення власної ефективної діяльності, зайнятості населення і недопущення порушень законів держави. Принципи прихильників третьої групи сфокусовані на очікуваннях активних дій власників капіталів у таких сферах, як захист навколишнього середовища, охорона здоров'я, цивільні права, захист споживачів. Прихильники четвертої групи поглядів вважають, що держава є основним гарантом інтересів суспільства і регламентує законами та іншими нормативно-правовими актами відповідальність підприємництва. З метою поєднання існуючої різноманітності підходів, А.Керолл запропонував розглядати концепцію соціальної відповідальності бізнесу як узагальнення своєрідного «ядра», що узгоджується з іншими точками зору або трансформується в них [26]. Російський вчений Ю. Е. Благов [14] запропонував об'єднати існуючі підходи до соціально-відповідальної діяльності в дві групи (табл. 1.1): ü концепції «ядра» корпоративної соціальної відповідальності, що дають відповіді на питання: чому бізнес має бути соціально відповідальним і який зміст цієї відповідальності, як бізнес має реагувати на вимоги, очікування і запити суспільства і якими повинні бути результати соціально відповідальної діяльності. ü «альтернативні» концепції, а саме: підходи з точки зору управління заінтересованими сторонами, корпоративного громадянства і корпоративної постійності. Таблиця 1.1 - Класифікація підходів до концепції соціально відповідальної діяльності

Слід зазначити, що з часу зародження концепція соціальної відповідальності значно змінилася, трансформувавшись від повного заперечення ідеї соціальної відповідальності бізнесу, згідно з М. Фрідманом, до визнання відповідальності бізнесу за розвиток суспільства нарівні з державою, відповідно до теорії «корпоративного громадянства». Таким чином, діаметрально протилежні підходи до розуміння соціальної відповідальності дають можливість оцінити, наскільки змінилися напрями формування комунікативних процесів бізнесу із суспільством, в якому воно функціонує. У контексті об'єднання існуючих концепцій інтерес представляє підхід А. Керолла, який трактує соціальну відповідальність з точки зору концепції обов'язків. Згідно з А. Кероллом «соціальна відповідальність охоплює економічні, правові, етичні та інші очікування суспільства від бізнесу в конкретний момент часу» [25]. Формування соціальної відповідальності бізнесу А. Керолл представив у вигляді піраміди, яка об'єднує і віддзеркалює існуючі підходи: від розуміння підприємства як закритої економічної системи до визнання його зв'язків із суспільством; а також зміни щодо розуміння неоднорідності суспільних потреб: від визнання їх загального характеру до персоніфікації, залежно від лобіюючих суспільних груп (рис.1.8).

Рис. 1.8 - «Піраміда» соціальної відповідальності бізнесу А. Керолла

«Піраміда» А. Керолла ґрунтується на економічній відповідальності, оскільки історично підприємства створювалися як виробники товарів, робіт і послуг, що мало на меті задоволення потреб членів суспільства і отримання прибутку. Правова відповідальність передбачає підпорядкування економічної діяльності нормам і правилам чинного законодавства. Етична відповідальність має на увазі координацію звичайної діяльності відповідно до суспільних очікувань, які не регламентуються правовими нормами, проте базуються на існуючих засадах моралі. Дискреційна (філантропічна) відповідальність передбачає, що бізнес добровільно відповідає очікуванням суспільства і спрямовує свою діяльність на підтримці та розвитку соціальних програм, при цьому виступаючи в ролі «корпоративного громадянина». Аналізувати досягнення і результати по кожному виду відповідальності А. Керолл пропонує з позиції стейкхолдерів, відзначаючи, що подібний підхід дозволить конкретному підприємству визначитися з тими або іншими видами соціальної відповідальності, виходячи з особливостей кожної групи. На сучасному етапі розвитку суспільства дотримання економічної, правової, етичної і екологічної відповідальності є невід'ємною умовою забезпечення життєздатності бізнесу в будь-якій галузі. Разом з тим у поєднанні з дискреційною відповідальністю подібна діяльність дійсно може бути свідченням відповідального ставлення керівників і власників бізнесу до потреб середовища, в якому вони функціонують. А. Керролл стверджує, що оцінювання результативності й ефективності бізнесу доречно не тільки за економічними показниками, але і за неекономічними критеріями. Отже, роль «корпоративного громадянина» для підприємств і організацій передбачає відповідальність [25]: ü економічну - відповідальність заробляти достатній прибуток на акціонерний капітал для задоволення акціонерів; виготовляти товари/ роботи/ послуги, що узгоджуються із сформованою ціною, для задоволення споживачів, створювати робочі місця для членів територіальної громади; генерувати нові матеріальні цінності для бізнесу, формувати сприятливу інвестиційну та інноваційну політику. Все це за змістом є фундаментом піраміди. ü правову - відповідальність дотримуватися норм і правил чинного законодавства. ü етичну - відповідальність бути моральним, чесним, справедливим, поважати права людей, запобігати соціальних збитків. ü філантропічну - відповідальність займатися суспільно корисною діяльністю. Таким чином, багаторівнева структура А. Керолла дозволяє чітко виділити складові соціальної відповідальності бізнесу і врегулювати існуючі розбіжності. У наукових колах підкреслюють, що сам термін «соціальна відповідальність» є неточним, оскільки відповідальність передбачає зобов'язання, проте наголос в даному випадку стоїть не на обов'язковому дотриманні законів, а на добровільному прагненні підприємств знайти баланс між сталим розвитком бізнесу і суспільними і екологічними запитами суспільства [18]. Вирішує дане протиріччя розмежування трьох рівнів відповідальності - соціальне зобов'язання, соціальне реагування і соціальна чутливість [26, 18, 14, 31]. Російські вчені пропонують розділяти соціальну відповідальність бізнесу на «корпоративну соціальну відповідальність» і «корпоративну відповідальність перед суспільством» [16]. Корпоративна відповідальність перед суспільством, у широкому сенсі, визначається як філософія поведінки і концепція побудови діловим співтовариством, окремими підприємствами і організаціями діяльності за наступними напрямами: 1) виробництво якісних товарів/ робіт/ послуг для споживачів; 2) створення привабливих робочих місць, виплата легальних заробітних плат, інвестиції в розвиток людського капіталу; 3) дотримання податкових, трудових та екологічних вимог чинного законодавства; 4) ефективне ведення бізнесу, орієнтоване на створення доданої економічної вартості та зростання добробуту акціонерів; 5) облік суспільних очікувань і загальноприйнятих етичних норм в практиці ведення справ; 6) сприяння сталому розвитку через партнерські програми і проекти розвитку місцевого співтовариства [16]. Фактично ця точка зору містить економічні принципи підприємницької діяльності, а також юридичні та етичні норми ведення бізнесу [32]. Соціальна складова представлена інвестиціями в розвиток людського капіталу і у формування суспільства через партнерські програми і проекти. У зв'язку з цим корпоративну соціальну відповідальність доцільно розглядати у більш вузькому значенні, тобто як добровільний внесок приватного сектора у суспільний розвиток через механізм соціальних інвестицій. Незважаючи на розмаїтість трактувань концепції соціальної відповідальності бізнесу, економістами, соціологами, представниками бізнес-кіл, довіреними особами міжнародних державних і громадських організацій, більшості визначень притаманні загальні риси (табл. 1.2). Таблиця 1.2 - Концепції соціальної відповідальності бізнесу

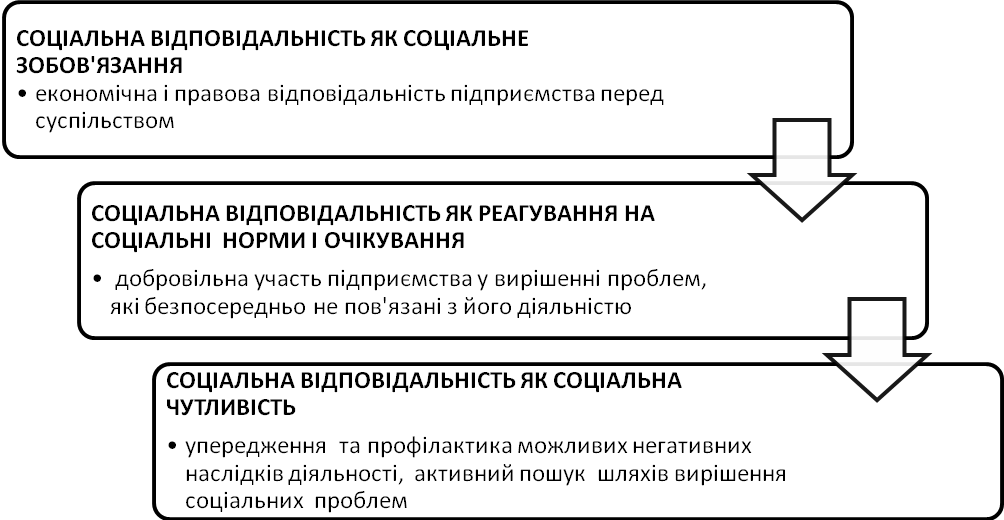

Так, ключовою тезою всіх концепцій соціальної відповідальності бізнесу є добровільний характер соціально-відповідальної діяльності, тобто підприємства і організації добровільно перебирають зобов'язання щодо розробки і реалізації заходів, направлених на покращення ситуації в сферах, які безпосередньо не пов'язані з їхньою комерційною діяльністю. На цьому постулаті базується і друга аксіома, цебто, діяльність бізнесу у соціально-відповідальний спосіб обов'язково виходить за рамки вимог, визначених чинним законодавством [17]. Перший рівень соціальної відповідальності детермінований соціальними зобов'язаннями, при цьому суспільство акцентує увагу на економічній і правовій відповідальності бізнесу (рис. 1.9).

Рис. 1.9 - Рівні формування соціальної відповідальності бізнесу

На другому рівні соціальна відповідальність визначається реагуванням бізнесу на соціальні норми і очікування. На разі акценти зміщуються на добровільну участь у вирішенні екологічних і соціальних проблем, які прямо не пов'язані з профілем основної діяльності підприємств і організацій. Отже на цьому рівні функціональна діяльність бізнес-кіл, окрім обов'язкового дотримання норм чинного законодавства, має ініціюватися добровільно. На третьому рівні соціальна відповідальність детермінована соціальною чутливістю. На разі увага акцентується на упередженні, профілактиці та запобіганні можливих негативних наслідків функціональної діяльності бізнесу, а також на вирішенні соціальних проблем суспільства [28]. На рисунку 1.10 представлена детальна характеристика рівнів формування соціальної відповідальності. Рівні соціальної відповідальності ґрунтуються на обліку стимулів, складових, механізмів реалізації і цілей соціальної відповідальності бізнесу.

Рис. 1.10 - Розгорнута характеристика рівнів формування соціальної відповідальності бізнесу

Таким чином можемо підкреслити дві ключові характеристики, на яких ґрунтуються точки зору щодо концепції соціальної відповідальності. По-перше, це принцип «потрійної результативної діяльності» Дж. Елкінгтона, що визначає напрями діяльності, які можуть бути віднесені до сфери соціальної відповідальності. При цьому корпоративна соціальна відповідальність характеризується як управління економічними, екологічними і соціальними показниками діяльності підприємства [30]. По-друге, це необхідність ідентифікації «стейкхолдерів» або груп впливу, тобто виокремлення з-поміж гравців «великої п'ятірки»: акціонерів, персоналу, постачальників, споживачів, місцевих співтовариств, цільової аудиторії підприємства.

Поиск по сайту: |