|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Охарактеризуйте деятельность производственных кооперативов: формы организации, способы создания уставного фонда, права и ответственность

Производственные кооперативы – это предприятия, созданные для совместной деятельности в таких отраслях как производство, сбыт, переработка, торговля, бытовое обслуживание, медицинские услуги, основанные на их личном трудовом участке и объединенных паевых и имущественных вкладов. Особенности: учредительный документ – это устав, утвержденный общим собранием;число членов кооператива должно быть не менее 5;каждый имеет только один голос;ответственность ограничена размером вклада, но в тоже время есть дополнительная ответственность в заранее определенном в уставе размере;на момент регистрации должно быть оплачено не менее 10% размера уставного капитала, минимальный и максимальный размер складочного капитала не ограничен, создается с целью получения прибыли и может заниматься любой деят-ю, кооператив отвечает по своим обязательствам всем принадлежащим ему на праве собственности имуществом, кооператив не отвечает по обязательствам его членов, редкая форма, Прибыль кооператива распределяется между его членами в соответствии с их личным трудовым участием, размером паевого взноса, а между членами кооператива, не принимающими личного трудового участия в деятельности кооператива, соответственно размеру их паевого взноса. Часть прибыли кооператива может распределяться между его наемными работниками. Порядок распределения прибыли предусматривается уставом кооператива. Часть прибыли кооператива, распределяемая между членами кооператива пропорционально размерам их паевых взносов, не должна превышать пятьдесят процентов прибыли кооператива.

Что Вы понимаете под организацией производства? Каковы основные требования, предъявляемые к рациональной организации производства. .Охарактеризуйте основные типы . (массовое, серийное, единичное). Их отличия, особенности и преимущества. Как организовано обслуживание производства? В чём сущность логистики на предприятии? Роль вспомогательных служб на предприятии . Раскройте основные формы организации производства (специализация, кооперирование, концентрация, комбинирование, диверсификация), их особенности преимущества. Расскажите о производственной структуре предприятия. Каковы факторы, влияющие на производственную структуру предприятий? Пути совершенствования производственной структуры. Организация производства-наука, изучающая действие и проявление объективных эк-их законов в разносторонней деят-ти предприятия и разрабатывающая на этой основе пути и способы планомерного эк-го выполнения гос-ых и частных заданий. Основные требования, предъявляемые к организации производства:достижение непрерывности процессов, пропорциональности всех звеньев и ритмичность выпуска продукции. Принципы рациональной организации производства:принцип специализации;принцип пропорциональности (равные производственные возможности);принцип параллельности(одновременно несколько операций);принцип прямоточности (кратчайший путь прохождения изделия);принцип непрерывности(меньше перерывов);принцип ритмичности (в равные промежутки времени одинаковое количество продукции). Типы производственных процессов: Единичный тип производства – это неограниченный ассортимент, но в небольших количествах. Производство не специализированное, универсальное оборудование, постоянная переналадка, высокий уровень квалификации, преобладает ручной труд, высокие затраты, длительный производственный цикл, но более приспособлен к спросу; Серийный тип производства – ограниченный ассортимент серий, изделий, повторяются через определенный период времени. В зависимости от размера серии различают: мелкое, среднее и крупносерийное производство. Появляется возможность специализации и более оптимального использование пощади. Средний уровень затрат, средняя степень непрерывности, средний уровень квалификации. Массовое (поточное) производство – это один вид или однородная продукция, но в больших количествах на узкоспециализированных рабочих местах. За каждым рабочим местом закреплена одна операция. Высокая производительность, возможность автоматизации, низкая себестоимость и не высокая квалификация. Логистика- функции, связанные с передвижением сырья и комплектованием деталей, поступающих на предприятие, перемещением полуфабрикатов и запасов внутри предприятия и вывозом готовых изделий с предприятия. Формы организации производства: 1. Концентрация. Процесс сосредоточения производства на более крупных предприятиях. Это процесс укрупнения производства путем специализации, кооперации, комбинирования и диверсификации. Преимущества: наличие крупных ресурсов; большая устойчивость в конкурентной борьбе; возможность автоматизации. Недостатки: увеличение транспортных расходов; необходимость больших инвестиций; сложность управления. 2. Специализация. Выпуск однородной продукции или оказание одного вида услуги. Бывают: предметная (готовая продукция), подетальная или на уровне технологической операции. Унификация и стандартизация производства позволяет осуществить узкую специализацию, что делает производство более простым, массовым и способствует экономии затрат. 3. Кооперация – это форма производственных связей между специализированными предприятиями, участвующие в совместном изготовлении определенной продукции, путём поставки комплектующих изделий, полуфабрикатов, узлов и агрегатов. 4. Комбинирование – это создание в одном объединении производств тесно связанных между собой или комплексным использованием одного вида сырья или использованием отходов одного производства другими или последовательностью технологической обработкой изделия. 5. Диверсификация- это многоотраслевое производство, которое выпускает разные виды изделий. Под производственной структурой понимается состав образующих его участков, служб и формы их взаимосвязи. Элементы: Рабочее место – это неделимое звено, обслуживающееся одним или несколькими рабочими при выполнении определенных операций и оснащенное необходимыми средствами производства. Участок – это объединение однотипных рабочих мест; Цехи – это наиболее самостоятельные подразделения, которые бывают основными, вспомогательными, подсобными, обслуживающими, побочными. Важную роль в организации играют конструкторские, технологические, экономические, социальные службы, службы маркетинга, производственно-диспетчерские подразделения. Факторы, влияющие на производственную структуру: народнохозяйственные; отраслевые; региональные; внутренние факторы (особенности выпускаемой продукции, наличие ресурсов, кооперация, специализация, масштаб). Пути совершенствования производственной структуры: укрупнение и разукрупнение; соблюдение рационального соотношения между вспомогательными и обслуживающими подразделениями; постоянная работа по планированию и нормированию производственного процесса; совершенствование организации производства (развитие специализации, кооперации); гибкость производственной структуры.

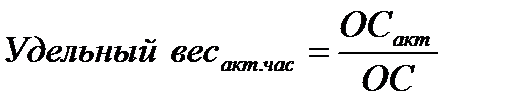

11.Раскройте сущность понятий «имущество предприятия», «капитал», «уставный капитал». Охарактеризуйте виды капиталов. Основной капитал: состав структуры. Виды стоимостных оценок основного капитала. Что такое основные фонды? Какая разница между понятиями основные фонды и основные средства? Каков состав и структура основных фондов. Какие виды оценок основных средств Вы знаете. Охарактеризуйте их. Расскажите о методах переоценки основных средств . Износ и амортизация основных средств. Норма амортизации. Методы начисления амортизации. В чём экономический смысл амортизации. Система показателей использования основных фондов\ Охарактеризуйте показатели эффективного использования основных средств. Фондоотдача, фондоёмкость продукции. Каковы способы повышения эффективности использования основных фондов? Имущество – это материальные и нематериальные элементы, необходимые предприятию для организации своей деятельности. Оно образуется за счёт вкладов, взносов или долей учредителей. Состав имущества: материальные элементы; нематериальные элементы (патенты, названия). Имущество выступает как капитал и может быть реальным и денежным, собственным и заемным, основным и оборотным. Капитал- совокупность товаров, им-ва, активов, используемых для получения прибыли; это источник дохода в виде ср-в производства. Уставный капитал – это совокупность средств в виде вкладов, взносов, внесенных учредителями для организации своей деятельности в размерах, указанных в учредительных документах. Это первоначально зафиксированный размер капитала, который может быть в виде денежных имущественных - взносов. Виды капитала: 1.Основной капитал- переносит свою ст-ть на продукт производства по частям за относительно большое время(станок). 2.Оборотный капитал- переносит свою ст-ть на продукт производства всю сразу(мука для выпечки хлеба). 3.Постоянный капитал- не изменяет размер ст-ти, а лишь переносит ее на результат производства сразу или по частям(все затраты, кроме з/п). 4.Переменный капитал- используется для найма рабочей силы, имеет форму з/п, изменяет размер ст-ти. 5.Рабочий капитал- финансовый показатель, характеризующий ликвидность компании. 6.Физический капитал- вложенный в дело, работающий источник дохода в виде ср-в производства: машины, оборудование, здания, сооружения. 7.Денежный капитал- деньги, предназначенные для приобретения физического капитала. 8.Финансовый капитал- капитал, образовавшийся в результате слияния промышленных и банковских монополий. Основной капитал-обобщающий показатель, характеризующий в денежном выражении весь капитал предприятия, как физический, так и денежный. Основной капитал включает длительно функционирующие материальные ценности(здания, машины, оборудование), финансовые вложения(собственные ценные бумаги, вложения в др предприятия), нематериальные активы(патенты, лицензии, товарные знаки). Основные фонды – это те средства труда, которые имеют длительный период функционирования и переносят свою стоимость на готовую продукцию в течение нескольких кругооборотов. Основные средства- ср-ва труда, которые окупаются постепенно и служат больше 1года. Основные фонды подразделяются на производственные и непроизводственные фонды. Производственные фонды участвуют в процессе изготовления продукции или оказания услуг(станки, машины, приборы). Непроизводственные основные фонды не участвуют в процессе создания продукции(жилые дома, детские сады, клубы). Группы и подгруппы основных производственных фондов: здания, сооружения, передаточные устройства, машины, оборудования, транспортные ср-ва, производственный и хоз-ый инвентарь и принадлежности, инструмент, вычислительная техника. Стоимостная оценка основных фондов:основные фонды, выраженные в денежной форме, называются основными средствами и имеют: 1. первоначальную стоимость – стоимость приобретения, доставки и монтажа (в бухгалтерском учёте НДС не учитывается); 2. восстановительная стоимость – стоимость с учётом реальной ситуации (экономических условий); 3. остаточная стоимость – стоимость за вычетом износа (та часть, которая не окупилась); 4. ликвидационная стоимость; 5. при расчётах используется среднегодовая стоимость основных средств Предприятия и организации имеют право самостоятельно определять метод переоценки основных ср-в. Таких метода 2: 1.Метод прямой оценкисостоит в пересчете ст-ти отдельных элементов основных фондов по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым. 2.Метод индексной оценки состоит в индексации отдельных объектов основных фондов с применением индивидуальных индексов ст-ти основных фондов. В процессе использования основные средства подвергаются физическому и моральному износу. Физический износ – это старение и потеря первоначальных потребительских качеств, которые зависят от его первоначальных качеств, степени эксплуатации, степени агрессивности внешней среды, уровня квалификации работников. Моральный износ – это обесценивание основных средств до конца их физического износа. Он возникает из-за совершенствования производства в отраслях; из-за появления новых более прогрессивных основных средств. Амортизационное отчисление – это постепенный перенос стоимости износа на готовую продукцию для последующего полного или частичного воспроизведения основных фондов. Амортизация- исчисленный в денежном выражении износ ОС в процессе их применения, производственного использования. Норма амортизации- процентное соотношение годовой суммы амортизации к первоначальной ст-ти осн ср-в Способы начисления амортизации: Линейный способ. Согласно этому способу годовая сумма амортизационных отчислений определяется по первоначальной стоимости и нормы амортизации, рассчитанная с учетом срока полезного использования объекта.

Способ уменьшаемого остатка. Согласно этому способу годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объектов основных средств. Остаточная стоимость – это первоначальная стоимость за вычетом износа. Способ списания стоимости пропорционально объёму выпущенной продукции или выполненных работ. При таком способе начисление амортизации осуществляется с учетом годового соотношения, где в числителе - первоначальной стоимости объекта основных средств, в знаменателе – предполагаемый объём продукции или выполненных работ за весь срок полезного использования объекта, то есть определяется стоимость износа на единицу выполненных работ умноженное на объем выполненных работ в текущем периоде. Способ списания по сумме чисел лет срока полезного использования объекта (кумулятивный). Согласно этому способу амортизационные отчисления определяют исходя из первоначальной стоимости объекта основных средств умноженное на соотношение, где в числителе – количество лет до конца срока их службы. В знаменателе – сумма чисел лет срока их службы. Экономический смысл амортизации заключается в специфическом переносе ст-ти основных фондов на с/с изготавливаемого продукта. Пути совершенствования использования основных средств: высвобождение предприятия от излишнего оборудования и других основных средств путем сдачи их в аренду (лизинг); своевременное и качественное проведение планов профилактики и ремонтов; приобретение высококачественных основных средств; повышение уровня автоматизации и механизации; повышение уровня квалификации обслуживающего персонала; качественная подготовка сырья к потреблению; совершенствование организации производства и труда. Показатели использования основных средств:Кизноса=износ/ОСпервонач ст-ти; Кгодгости=1-Кизноса; остаточ ст-ть/ОС перв ст

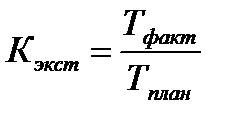

Коэффициент экстенсивного использования оборудования равен отношению фактического количества времени работы оборудования к количеству времени по плану. Коэффициент интенсивного использования оборудования – это отношение фактического объёма производства оборудования (выработки) к нормативной (производственной) выработки.

Коэффициент сменности оборудования – характеризует использование оборудования по сменам. Это отношение фактически работавших станков по сменам к количеству установленных станков.

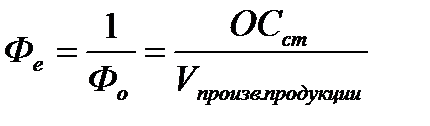

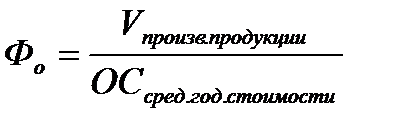

Фондоотдача (

Поиск по сайту: |

,

, , Т – срок службы (срок полезного использования).

, Т – срок службы (срок полезного использования).

;

;

;

;  ;

;  ,

, Коэффициент интегрального использования:

Коэффициент интегрального использования:

)- показывает сколько приходит продукции на 1 рубль в основные средства.

)- показывает сколько приходит продукции на 1 рубль в основные средства.  (рассчитывается в рублях).

(рассчитывается в рублях). - обратный показатель фондоотдачи.

- обратный показатель фондоотдачи.