|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости организации является одним из наиболее актуальных и приоритетных направлений аналитической работы экономистов (финансистов), особенно в условиях рыночной нестабильности и неопределенности существующих коммерческих и финансовых рисков, в том числе и со стороны государства. Именно это направление является одним из важнейших при реализации аналитических процедур в рамках проведения аудиторских проверок, а также прединвестиционных проверок финансово-хозяйственной деятельности предприятий.

Финансовая устойчивость любого хозяйствующего субъекта –это комплексное понятие,характеризующеетакое экономическое (и, прежде всего, финансовое) состояние предприятия, которое в процессе распределения и использования ресурсов обеспечивает бесперебойную деятельность и поступательное развитие организации за счет соблюдения финансового равновесия между имуществом в денежной и неденежной форме и собственным и заемным капиталом при сохранении гарантированной платежеспособности и кредитоспособности и минимальном уровне предпринимательского риска.

Как следует из определения, «финансовая устойчивость означает такое состояние предприятия, которое обеспечивает не только стабильное превышение его доходов над расходами, но и рост прибыли при сохранении эффективного и бесперебойного функционирования хозяйствующего субъекта. Причем внешне это выражается не только в способности предприятия рассчитаться по долгам, но и в его саморазвитии, или способности осуществлять расширенное воспроизводство»52, эффективно используя получаемую им прибыль с целью прироста экономической стоимости предприятия.

Гарантированная платежеспособность организации предполагает также сохранение ее платежеспособности и кредитоспособности в условиях допустимого уровня предпринимательского риска, обусловленного как характером деятельности предприятия, так и колебаниями рыночной конъюнктуры.

Финансовая устойчивость предприятия служит залогом выживаемости и основой стабильности его положения и обеспечивается всей его производственно-хозяйственной деятельностью.

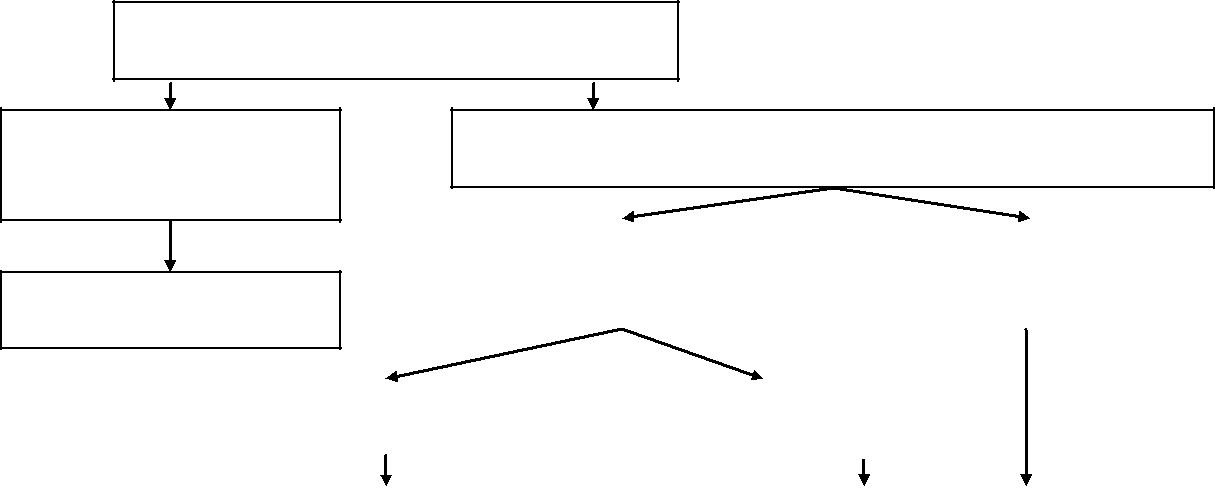

Условием финансовой устойчивости организации является наличие у нее:

1) активов, по составу и объемам отвечающих задачам ее перспективного развития; 2) надежных источников их формирования, схематично представленных ниже на рисунке 5.

Источники средств

Собственный капитал (платный источник: плата – дивиденды)

Источники средств: собственники

Привлеченные средства

Рисунок 5 – Источники формирования средств организации

Как показывает рисунок 5, любой хозяйствующий субъект формирует свои денежные средства, мобилизуя различные источники: собственные и привлеченные. «В странах с развитой рыночной экономикой удельный вес собственных источников может достигать 70 %. Доля собственных средств в структуре источников финансирования организаций РФ составляет в среднем 50 %»53. Привлеченные (заемные) источники дифференцируются в зависимости от срока кредитования (долгосрочные и краткосрочные) и платности кредита (платные и бесплатные).

При проведении анализа и оценки финансового состояния предприятия следует всегда помнить, что финансово устойчивым признается такой хозяйствующий субъект, который преимущественно за счет собственных источников финансирования покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной кредиторской и дебиторской задолженности и своевременно расплачивается по всем своим обязательствам. При этом основой финансовой устойчивости служат рациональная организация и использование оборотных средств. Также финансовая устойчивость предприятия связана со «степенью независимости от внешних воздействий, в первую очередь со степенью независимости от кредиторов»54. Существуют различные виды классификации финансовой устойчивости, представленные в таблице 13.

52 Лапуста М.Г., Мазурина Т.Ю. Финансы предприятий: Учебное пособие / М.Г. Лапуста, Т.Ю. Мазурина. – М.: Издательство «Альфа-Пресс», 2009. – С. 581.

53 Финансовый менеджмент: учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления / Н.В. Колчина, О.В. Португалова, Е.Ю. Макеева; под ред. Н.В. Колчиной. – М.: ЮНИТИ-ДАНА, 2008. –

С. 94. 54 Анализ бухгалтерской (финансовой) отчетности: учебно-методический комплекс / под ред. проф. Л.М. Полковского.

– М.: Финансы и статистика, 2008. – С. 42. Таблица 13 – Классификация видов финансовой устойчивости

Анализ финансовой устойчивости предприятия можно проводить с помощью системы как абсолютных, так и относительных показателей.

Абсолютными показателями финансовой устойчивости являются показатели,которые характеризуютсостояние запасов и затрат и степень их обеспеченности основными экономически обоснованными источниками формирования (финансовая устойчивость в краткосрочном аспекте). Обобщающим показателем финансовой устойчивости является излишек (+) или недостаток (–) источников средств для формирования запасов и затрат, который определяется как разница между размерами источников средств и запасов.

Для характеристики источников формирования запасов в соответствии со спецификой деятельности предприятия следует определить три основных показателя, отражающих различную степень охвата видов источников.В их число входит:

1. Наличие собственных оборотных средств (СОС):

СОС = БIII – БI = КиР – ВА = стр. 490 – стр. 190, где БIII – итог третьего раздела пассива бухгалтерского баланса предприятия;

КиР – величина капитала и резерва предприятия;

БI – итог первого раздела актива бухгалтерского баланса предприятия; ВА – величина внеоборотных активов предприятия.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (или функционирующий капитал) (СДИ):

СДИ = БIII – БI + БIV = КиР – ВА + ДО = стр. 490 + стр. 590– стр. 190, где БIV – итог четвертого раздела пассива бухгалтерского баланса предприятия;

ДО – величина долгосрочных (свыше одного года) обязательств предприятия.

3. Общая величина основных источников формирования запасов и затрат (ОИФЗ):

ОИФЗ = (БIII + БIV + ЗиК<1) – БI = (КиР + ДО + ЗиК<1) – ВА = (стр.490 + стр. 590 + стр. 610) – стр. 190, где ЗиК<1 – величина краткосрочных (до одного года) займов и кредитов предприятия.

На основании выше перечисленных показателей рассчитываются показатели обеспеченности запасов и затрат источниками их формирования, которые выступают в качестве абсолютных показателей финансовой устойчивости:

55 Гиляровская Л., Вехорева А. Анализ и оценка финансовой устойчивости коммерческого предприятия: учебник / Л. Гиляровская, А. Вехорева. – СПб: Издательский Дом «Питер», 2007. – С.256. 56 Там же. – С. 256. 57 Там же. – С. 256. 1. Излишек (+) или недостаток (–) собственных оборотных средств (∆СОС):

∆СОС = СОС – ЗЗ = (стр. 490 – стр. 190) – стр. 210,

где ЗЗ – величина запасов и затрат предприятия;

2. Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов

и затрат (∆СДИ):

∆СДИ = СДИ – ЗЗ = (стр. 490 + стр. 590– стр. 190) – стр. 210; 3. Излишек (+) или недостаток (–) общей величины основных источников формирования запасов и затрат

(∆ОИФЗ):

∆ОИФЗ = ОИФЗ – ЗЗ = ((стр.490 + стр. 590 + стр. 610) – стр. 190) – стр. 210.

С помощью этих показателей (∆СОС, ∆СДИ, ∆ОИФЗ) можно определить трехкомпонентный показатель (S(x)), позволяющий установить, к какому типу финансовой устойчивости принадлежит организация, и получить качественную характеристику ее финансового состояния:

S(x) = 1,если x ≥ 0; S(x) = 0,если x ≤ 0.

Возможные варианты значений абсолютных показателей финансовой устойчивости предприятия и соответствующие им типы финансовой устойчивости приведены ниже на рисунке 6.

Поиск по сайту: |