|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Контроль (мониторинг) исполнения сводного бюджета

Система внутреннего контроля исполнения бюджета — это логическая структура формальных и (или) неформальных процедур, предназначенная для анализа и оценки эффективности управления ресурсами, затратами, обязательствами организации в течение бюджетного периода (периодический мониторинг текущей деятельности, сравнение объемов и затрат с бюджетными нормативами, избежание чрезмерных расходов). Она включает в себя: текущее принятие управленческих решений на различных уровнях организационной иерархии исходя из критерия выбора оптимальных альтернатив в

■ рамках установленного бюджетного задания. Эта работа выполняется в течение бюджетного периода структурными подразделениями — объектами планирования (центрами ответственности) организации; ■ поступление от центров ответственности (объектов планирования) управленческим службам (субъектам планирования) соответствующей информации о ходе выполнения бюджетного задания; ■ анализ текущей информации о выполнении бюджета управленческими службами и подготовка рекомендаций высшему руководству (директору по экономике) по корректировке оперативной деятельности в разрезе различных центров ответственности. Итак, мониторинг исполнения бюджета осуществляется одновременно: ■ самими подразделениями, отвечающими за исполнение бюджетного задания. Здесь контроль текущих показателей необходим для самостоятельной корректировки оперативной деятельности подразделения с целью наилучшего исполнения бюджета; ■ управленческими службами аппарата управления, ответственными за разработку тех или иных показателей сводного бюджета. Управленческие службы на основе анализа текущей информации разрабатывают рекомендации руководству организации для централизованной корректировки оперативной деятельности подразделений с целый наилучшего исполнения бюджетного задания. Контроль исполнения сводного бюджета осуществляется различными управленческими службами организации в течение всего бюджетного периода (для краткосрочного бюджета, как правило, в течение квартала помесячным подведением промежуточных итогов). Центры ответственности. Для реализации бюджетного задания необходимо установить персональную ответственность руководителей структурных подразделений за выполнение бюджетных показателей Распределение ответственности за выполнение различных подбюджетов определяется существующей организационной структурой и системой управления, т.е.: ■ распределением функциональных обязанностей по обеспечению хозяйственной деятельности организации в разрезе отдельных стадий финансового цикла, производственных линий и т.п.; ■ регламентом соподчиненное и координации различных подразделений организации, закрепленным в соответствующих внутренних нормативных документах (должностные инструкции руководителей, положения о подразделениях, положение о планировании и пр.) Центр ответственности - сегмент, руководитель которого отчитывается за определенный участок работ. Учет ответственности - обязательная составляющая внутрифирменного бюджетирования на всех стадиях бюджетного процесса: составление сводного бюджета, контроль исполнения, анализ исполнения. Деление организации на центры ответственности позволяет: ■ использовать специфические методы управления с учетом особенностей деятельности каждого подразделения организации; ■ увязать планирование с организационной структурой; ■ децентрализовать планирование, осуществляя его на всех уровнях управления; ■ установить ответственных за возникновение затрат, выручки, прибыли. Выбор способа деления организации на центры ответственности определяется спецификой конкретной ситуации. При этом необходимо учитывать следующие требования: ■ в каждом центре ответственности должен быть показатель для измерения объема деятельности и база для распределения расходов; ■ во главе каждого центра должно быть ответственное лицо — менеджер; ■ необходимо четко определить сферу полномочий и ответственности менеджера каждого центра ответственности; ■ степень детализации должна быть достаточной для анализа, но не избыточной, чтобы ведение учета не было чересчур трудоемким; ■ для любого вида затрат предприятия должен существовать такой центр затрат, для которого данные затраты являются прямыми; ■ поскольку деление предприятия на центры ответственности сильно влияет на мотивацию руководителей соответствующих центров, необходимо учитывать социально-психологические факторы. Центр затрат — это наименьший сегмент деятельности или ответственности организации, в котором аккумулируются затраты, руководитель которого отвечает только за качество и количество товаров или услуг, а также за понесенные затраты (например, производственный цех, конструкторское бюро). Центры затрат могут входить в состав более крупных центров ответственности любого типа. Центры затрат можно разбить на центры регулируемых, произвольных (частично регулируемых) и слабо регулируемых затрат. Для центра регулируемых (нормативных) затрат существует оптимальное соотношение между затратами и выпуском. Поэтому управление такими центрами осуществляют при помощи гибких бюджетов. Гибкий бюджет показывает, какими должны быть затраты на единицу выпуска, а также суммарные затраты при различных объемах выпуска. Менеджер центра регулируемых затрат отвечает прежде всего за минимизацию затрат на единицу выпуска, так что деятельность его оценивается путем сопоставления плановых (нормативных) и фактических затрат на единицу продукции. Для центра произвольных (управленческих) затрат не существует оптимального соотношения между затратами и результатами деятельности: фиксированная величина затрат для таких центров устанавливается по решению руководства предприятия в период разработки или на (бюджета) в зависимости от задач, поставленных перед такими цен i рами на предстоящий период. Менеджеры центров произвольных затрат отвечают за соблюдение бюджета, а также за качественные показатели работы. Центр слабо регулируемых затрат отличается от центра произвольных затрат тем, что руководство предприятия практически не может повлиять на величину затрат таких центров и принимает ее как заданную величину. Центр выручки (дохода)— это подразделение, руководитель которого отвечает только за выручку, но не за затраты, например, отдел сбыта. Взаимосвязи между затратами на функционирование такого центра и значением выручки практически нет, поэтому основным контролируемым показателем является выручка, а также определяющие ее показатели: объем сбыта в натуральном выражении, цены, структура реализации (соотношение между различными видами реализуемой продукции). Центр прибыли— это центр ответственности, в котором оценивается деятельность применительно к отделению, ассортиментной группе или географическому региону, руководитель которого отвечает как за затраты, так и за прибыли, например, предприятие в составе крупного объединения. Менеджер центра прибыли контролирует цены, объем производства и реализации, а также затраты, поэтому основным контролируемым показателем является прибыль как чистая, так и маржинальная. Управление центром прибыли осуществляют при помощи операционного бюджета, форма которого напоминает отчет о прибылях и убытках, а также отчет об исполнении бюджета. Центр прибыли может в свою очередь состоять из нескольких центров затрат. Например, предприятие, входящее в состав объединения, в свою очередь состоит из цехов и других подразделений. Центр инвестиций— это подразделение, руководитель которого отвечает не только за выручку и затраты, но и за капиталовложения. Примером может служить дочернее предприятие, имеющее право инвестировать собственную прибыль. Цель центра инвестиций — не только получение максимальной прибыли, как в случае центра прибыли, но и достижение максимальной рентабельности вложенного капитала, максимальной доходности инвестиций, увеличение стоимости акционерного капитала.

Управление центром инвестиций осуществляют при помощи операционного бюджета, отчета о его исполнении, а также баланса и отчета о денежных потоках. На первых этапах существования центров инвестиций — во время прединвестиционной и инвестиционной фазы — важное значение имеют также календарно-сетевой график этапов и график капиталовложений. Устанавливаемые бюджетные задания и контролируемые показатели различных центров ответственности в упрощенном виде представлены на рис. 11.14. Таким образом, все бюджетные показатели в разрезе центров ответственности делятся следующим образом: ■ централизованно устанавливаемые аппаратом управления; м устанавливаемые самим структурным подразделением. Представим схематично контроль исполнения бюджета через функции аппарата управления и центров ответственности (рис. 11.15).

Рекомендуемая структура сводного бюджета предприятия представлена на рис. 11.16.

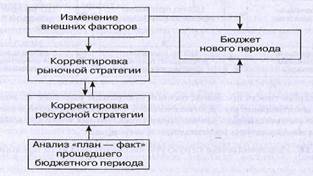

7. Анализ исполнения сводного бюджета (анализ «план — факт») Рассмотрим методические вопросы проведения анализа исполнения сводного бюджета предприятия за очередной бюджетный период (анализа «план — факт»). Третьей, заключительной, стадией бюджетного цикла является анализ исполнения сводного бюджета. Этот вид анализа хозяйственной деятельности еще иногда называют анализом «план — факт», потому что при его проведении идет сравнение фактических и плановых данных и анализ отклонений фактических показателей от плановых по отчетному бюджетному периоду в отличие, например, от бизнес-диагностики или финансового анализа, где фактические данные отчетного периода сравниваются с фактическими же данными базисных (прошлых) периодов. Информационным обеспечением анализа «план — факт» исполнения сводного бюджета является система комплексного нормативного учета, которая позволяет регистрировать отклонения плановых показателей от фактических в течение всего бюджетного периода по большей части подбюджетов и стадий финансового цикла хозяйственной деятельности предприятия. Нормативный учет и, в частности, текущий учет отклонений ведется на основе бухгалтерского учета и отчетности с использованием данных оперативного учета. Проведение анализа «план — факт» имеет две основные цели: плановую и контрольно-стимулирующую. Плановая функция анализа заключается в том, что на основе полученных выводов вносятся корректировки в хозяйственную стратегию и тактику предприятия и разрабатывается бюджет на следующий период. Последнее обстоятельство необходимо подчеркнуть особо. Одним из базовых принципов управленческого учета и планирования является принцип «продолжающейся деятельности». Применительно к сфере составления сводного бюджета этот принцип, в частности, означает, что как краткосрочный, так и долгосрочный бюджет предприятия разрабатываются на основе анализа причин отклонений фактических показателей от плановых по прошлому бюджетному периоду, а также выявления внутренних резервом повышения эффективности и улучшения финансового состояния, Вообще два основных фактора определяют составление сводного бюджета: 1) объективный (изменение рыночной конъюнктуры); 2) субъективный (выявление внутренних резервов путем анализа исполнения бюджета прошлого периода и «закладывание» их в бюджет нового периода). Единство этих двух основополагающих факторов в корпоративном бюджетировании позволяет сочетать гибкость хозяйственной политики применительно к изменению состояния рынка (рыночная стратегия) и преемственность, под которой понимается наиболее оптимальное использование накопленного ресурсного потенциала предприятия (ресурсная стратегия) (рис. 11.17).

Контрольно-стимулирующая функция анализа исполнения бюджета осуществляется через спецификацию отклонений фактических показателей от плановых в разрезе центров ответственности предприятия (структурных подразделений и их руководителей, персонально ответственных за выполнение данных показателей). Так, для руководства предприятия важно не только то, что превышение : производственных затрат на 30 тыс. руб. в части расходования материальных оборотных ресурсов вызвано на 70% превышением плановых норм расхода и на 30% — превышением цен закупки сырья и материалов, но также и то, что за перерасход ресурсов в 21 тыс. руб. ответственность несут службы вице-президента по производству, а по перерасходу в 9 тыс. руб.— отдел снабжения. На этом строится вся система материального стимулирования предприятия, методологически и практически шляющаяся неотъемлемой частью бюджетного процесса (см. гл. 12). Анализ исполнения сводного бюджета предприятия проводится и три этапа. Этап 1. Общее изучениеотклонений затрат, выручки и финансовых результатов, движения товарно-материальных и финансовых ресурсов предприятия и источников их финансирования на основе сравнения плановых и фактических «выходных форм» сводного бюджета: отчета о финансовых результатах, отчета о движении денежных средств, отчета об инвестициях, отчета об изменении финансового состояния, баланса на конец бюджетного периода. Собственно, это еще не анализ, а позитивное изучение (фиксация отклонений), так как анализ всегда носит нормативный характер, т.е. дает оценку исследуемых процессов. Этап 2. Анализисполнения трех основных (агрегированных) подбюджетов сводного бюджета — анализ «план — факт»: ■ исполнения операционного бюджета; ■ исполнения инвестиционного бюджета; ■ исполнения финансового бюджета. На данном этапе анализ отклонений и формулировка выводов проводится по каждому агрегированному подбюджету отдельно. Этап 3. Синтез.Так как все три вышеуказанные составляющие сводного бюджета являются взаимосвязанными в первую очередь через динамику денежных поступлений и расходов, то после детального факторного анализа операционного, инвестиционного и финансового бюджетов появляется возможность сделать количественно обоснованные выводы о выполнении сводного бюджета предприятия в целом. Эти выводы составляют так называемый SWOT-анализ (анализ «слабых» и «сильных» сторон деятельности предприятия за прошедший бюджетный период), который, по существу, является обобщением проделанной на первом и втором этапах аналитической работы по отдельным подбюджетам и сегментам бизнеса. Анализ «сильных» и «слабых» мест является основой разработки бюджета следующего периода (рис.11.18)

Данная методология при проведении анализа исполнения сводного бюджета является «сквозной». Например, анализ операционного бюджета (второй этап) в свою очередь распадается на три стадии: формальное изучение (вертикальный анализ), переход к рассмотрении содержательной основы исследуемых отклонений (горизонтальный анализ) и, наконец, формулировка выводов на основе синтеза результатов вертикального анализа (формы) и горизонтального анализа (содержания).

Поиск по сайту: |