|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Структура денежного оборота предприятия. Классификация оборотных средств.

Рассмотрим общие подходы к решению вопроса, куда вложите финансовые ресурсы с наибольшей эффективностью, отражающего, как несложно заметить, инвестиционный аспект системы управления финансами. Заметим, что речь идет о расширенном понимании этого термина, т.е. о распределении общего объема финансовых ресурсов' на конкретные виды активов или, точнее, об оптимизации актива баланса. В активной стороне баланса представлены две группы активов: долгосрочные и краткосрочные. Первые, по сути, определяют политику организации в отношении вида бизнеса, ее материально– технической базы (речь идет собственно об инвестиционной деятельности, заключающейся в выборе варианта долгосрочного вложений капитала), т.е. отражают долгосрочную политику организации; вторые — политику в отношении текущего управления финансами (речь идет об управлении оборотными активами). Оборотный капитал — это капитал организации, вложенный в оборотные активы (оборотные средства), возобновляемые с определенной регулярностью для обеспечения текущей деятельности. Оборотный капитал как минимум однократно оборачивается в течение года или одного производственного цикла, если последний превышает гол Под оборачиваемостью капитала в данном случае подразумевается трансформация финансовых ресурсов, происходящая в организации циклически (рис. 4.1).

Операционный цикл представляет собой период полного оборота всей суммы оборотного капитала, в процессе которого происходит смена отдельных их видов. Как видно из рис. 4.1 движение оборотных средств организации в процессе операционного цикла проходит четыре основные стадии, последовательно меняя свои формы. На первой стадии денежные средства (включая их субституты кроме краткосрочных финансовых вложений) используются для приобретения товаров, т.е. входящих запасов материальных оборотных средств, На второй стадии входящие запасы материальных оборотных средств в результате непосредственной производственной деятельности превращаются в запасы готовой продукции. На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в дебиторскую задолженность. На четвертой стадии инкассированная, т.е. оплаченная, дебиторская задолженность вновь преобразуется в денежные средства, часть которых до их производственного востребования может храниться и в виде высоколиквидных краткосрочных финансовых вложений. Важнейшей характеристикой операционного (коммерческого) цикла, существенно влияющей на объем, структуру и эффективность использования оборотного капитала, является его продолжительность, Она включает период времени от момента расходования организацией денежных средств на приобретение входящих запасов материального оборотного капитала до поступления денег от дебиторов за реализованную им продукцию. Принципиальная формула, по которой рассчитывается продолжительность операционного цикла организации, имеет вид [4. С. 151]:

где ПОЦ — продолжительность операционного цикла организации, в днях; ПОДА — период оборота среднего остатка денежного оборотного капитали (включая их субституты в форме краткосрочных финансовых вложений), в днях; ПОМЗ – продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотного капитала, в днях; ПОГП — продолжительность оборота запасов готовой продукции, в днях; ПОДЗ — продолжительность инкассации дебиторской задолженности в днях. В процессе управления оборотным капиталом в рамках операционного цикла выделяют две основные составляющие: ■ производственный цикл организации; ■ финансовый цикл (или цикл денежного оборота) организации Производственный цикл организации характеризует период полного оборота материальных элементов оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления товаров в организацию и заканчивая моментом отгрузки покупателям. Продолжительность производственного цикла организации определяется по следующей формуле [4. С. 1521:

где ППЦ — продолжительность производственного цикла организации в днях; ПОСМ — период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях; ПОНЗ — период оборота среднего объема незавершенного производства в днях; ПОга — период оборота среднего запаса готовой продукции, в днях. Финансовый цикл (цикл денежного оборота) организации представляет собой период полного оборота денежных средств, инвестированных в оборотный капитал, начиная с момента погашения кредиторской задолженности за полученные товары и заканчивая! инкассацией дебиторской задолженности за реализацию товаров. Продолжительность финансового цикла (или цикла денежного оборота) организации определяется по следующей формуле [4. С. 153]:

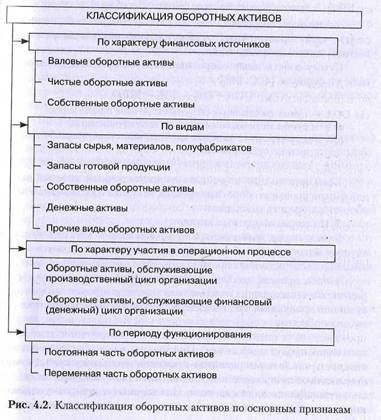

Где ПФЦ — продолжительность финансового цикла (цикла денежного оборота) организации, в днях; ППЦ — продолжительность производственного цикла организации, в днях; ПОдз — средний период оборота дебиторской задолженности, в днях; ПОКЗ — средний период оборота кредиторской задолженности, в днях. Классификация оборотных активов может быть построена по следующим основным признакам (рис. 4.2) [4].

Рассмотрим эту классификацию подробнее. 1. По характеру финансовых источников формирования: валовые оборотные активы (или оборотные средства в целом) характеризуют общий их объем, сформированный за счет как собственного, так и заемного капитала. В составе отчетного баланса организации они отражаются как сумма второго и третьего разделов его актива; чистые оборотные активы (или чистый рабочий капитал) — характеризуют ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала. ЧОА = ОА - КФО, (4.4) где ЧОА — сумма чистых оборотных активов организации; ОА — сумма валовых оборотных активов организации; КФО — краткосрочные текущие финансовые обязательства организации; собственные оборотные активы (или собственные оборотные средства) —характеризуют ту их часть, которая сформирована за счет собственного капитала организации. Сумму собственных оборотных активов организации рассчитывают по формуле [4. С. 149]: СОА = ОА - ДЗК - КФО, где СОА ~ сумма собственных оборотных активов организации; ОА — сумма валовых оборотных активов организации; ДЗК — долгосрочный заемный капитал, инвестированный в оборотные активы организации; КФО — краткосрочные (текущие) финансовые обязательства организации. Если организация не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистый оборотных средств совпадают. 2. По видам оборотных активов: запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных потоков в форме запасов, обеспечивающих производственную деятельность организации; запасы готовой продукции. Этот вид оборотных средств характеризует объем выходящих материальных потоков в форме запасов произведенной продукции, предназначенной к реализации. В практике к этому виду оборотных средств добавляют обычно объем незавершенного производства (с оценкой коэффициента его завершенности по отдельным видам продукции в целом). При значительном объеме и продолжительности цикла незавершенного производства его выделяют в процессе финансового менеджмента в отдельный вид оборотных средств; дебиторская задолженность. Она характеризует сумму задолженности в пользу организации, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы и т.п.; денежные активы. На практике к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и сумму краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежного оборотного капитала (так называемый спекулятивный остаток денежных средств); прочие виды оборотных активов. К ним относятся оборотные активы, не включенные в состав вышерассмотренных, если они отражаются в общей их сумме (расходы будущих периодов и т.п.). 3. По характеру участия в операционном процессе: оборотные активы, обслуживающие, производственный цикл организации (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства; запасы готовой продукции); оборотные активы, обслуживающие финансовый (денежный) цикл организации (дебиторская задолженность и др.). Более подробно дифференциация оборотных активов по этому признаку будет рассмотрена при характеристике производственного и финансового (денежного) циклов организации. 4. По периоду функционирования оборотного капитала: постоянная часть оборотных активов. Она представляет собой неизменную их часть, которая не зависит от сезонных и других колебаний операционной деятельности организации и не. связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения; переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности организации запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. В составе этого вида оборотных средств обычно выделяют максимальную и среднюю их части. Управление использованием оборотного капитала организации связано с конкретными особенностями формирования его операционного цикла.

Поиск по сайту: |

(4.1)

(4.1) (4.2)1

(4.2)1 (4.3)

(4.3)