|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Ставка распределения общецеховых затрат ⇐ ПредыдущаяСтр 4 из 4

Заготовительный цех

Механообрабатывающий цех

Сборочный цех

Общецеховые затраты А= 48,451*1,06231+ 89,52*0,62958+ 64,96*0,90683= 166,76487

Б= 47,85*1,06231+ 139,8*0,62958+ 51,52*0,90683= 185,5667

В= 39,92*1,06231+ 115,8*0,62958+ 59,52*0,90683= 169,2873

Доля з/п

Общезаводские затраты А=

Б=

В=

Внепроизводственные затраты

А=

Б=

В=

Плановая калькуляция себестоимости изделий приведена в табл. 5.1 Плановая калькуляция себестоимости производства всей продукции представлена в табл. 5.2. Для составления калькуляции нужно затраты, приходящиеся на одно изделие каждого вида, умножить на количество изделий в плане.

Таблица 5.1 - Калькуляция себестоимости производства всей продукции

Технологическая с/с А=2089,5+202,931+58,85079+100,8+180,64849=2632,73028 Б=221,4044+239,17+69,36+90+2981,5=3601,4344 В=1405,58+215,24+144,64+94,8+189,76996=2050,02996 Цеховая с/с А=2632,73028+166,76487=2799,49515 Б=3601,4344+185,5667=3787,0011 В=2050,02996+169,2873=2219,31726 Производственная с/с А=2799,49515+103,93577=2903,43092 Б=122,49687+3787,0011=3909,49797 В=2329,5362+110,21894=2219,31726 Полная с/с А=3319,17401+415,74309=2903,43092 Б=489,98750+4399,48547=3909,49797 В=2770,41198+440,87578=2329,5362

Таблица 5.2 - Плановая калькуляция себестоимости производства всей продукции

На основе данных таблицы 5.2 можно сказать, что полная себестоимость производства всей продукции предприятия составила 247868,1 тыс. руб. Далее необходимо рассчитать коэффициенты, связывающие статьи косвенных затрат со статьей «Заработная плата основных рабочих». Для этого необходимо воспользоваться данными, содержащимися в графе «Всего» калькуляции себестоимости производства всей продукции: сумму затрат по статьям п.п. 5,7,9,11 разделить на сумму заработной платы основных рабочих.

Таблица 5.3 – Коэффициенты, связывающие статьи косвенных затрат со статьей «Заработная плата основных рабочих»

Наличие названных выше коэффициентов позволяет достаточно оперативно калькулировать себестоимость новых изделий при их предварительной экономической оценке и изготовлении. Далее необходимо определить плановую прибыль (

где Ца,Цб,Цв – цены изделий, соответственно: А, Б, В; С- себестоимость производства всей продукции в планируемом году.

где оборотных средств. Рассчитаем плановую прибыль, рентабельность продукции и общую рентабельность, воспользовавшись формулами 5.1, 5.2 и 5.3:

Ro= 36230,78/(195200+100800)=0,1*100%=10%

Планируемая прибыль составляет 36230,78тыс. руб. Уровень рентабельности продукции составляет 14% - это не высокий показатель, говорящий о том, что на один рубль вложенных средств приходится 14 коп. прибыли.

Поиск по сайту: |

= 1,06231

= 1,06231 = 0,62958

= 0,62958 = 0,90683

= 0,90683

), рентабельность продукции (

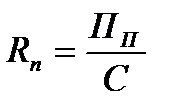

), рентабельность продукции (  ) и общую рентабельность производства (

) и общую рентабельность производства (  ), которые рассчитываются по формулам 5.4, 5.5 и 5.6 соответственно.

), которые рассчитываются по формулам 5.4, 5.5 и 5.6 соответственно. , (5.1)

, (5.1) (5.2)

(5.2) , (5.3)

, (5.3) - среднегодовая величина, соответственно, основных и

- среднегодовая величина, соответственно, основных и = 36230,78/247868,1 =0,14*100%=14%

= 36230,78/247868,1 =0,14*100%=14%