|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Мероприятие 1(Продукт А).Стр 1 из 4Следующая ⇒

Курсовая работа по дисциплине

«Планирование на предприятии» Вариант № 53

Выполнила: студентка гр. 71-1 Акрамова Н.З.

Проверил: Боргояков А.С.

Абакан, 2014 г. Содержание 1. Планирование производства продукции. 3 2. Планирование технического развития производства. 12 3. Планирование материально-технического развития предприятия. 18 4. Планирование обеспечения производства трудовыми ресурсами. 26 5. Планирование себестоимости, прибыли и рентабельности. 31

Планирование производства продукции

Исходные данные 1. На условном предприятии выпускается три изделия: А, Б, В. Цены изделий: А-3648 руб., Б-5184 руб., В-3920 руб. 2. Спрос на изделия, который может быть покрыт за счет выпуска изделий предприятием, составляет: А-45000 шт. в год; Б-45000 шт. в год; В-9000 шт. в год. 3. На предприятии имеется три основных цеха: заготовительный, механообрабатывающий и сборочный. 4. Трудоемкость изделий по видам работ дана в табл. 1.

Таблица 1 Трудоемкость изделий по видам работ

5. Полная заработная плата основных рабочих, начисляемая на один нормо-час, составляет, руб.: - заготовительные и штамповочные работы – 12; - токарные, фрезерные и сварочные работы – 18; - слесарные, сборочные и прочие работы – 16. 6. Суммарная ставка налогов на заработную плату – 29%. 7. Помимо заработной платы основных рабочих и налогов имеют место еще материальные переменные затраты на одно изделие (табл. 2). 8. Расчетные постоянные затраты приведены в табл. 3. 9. Заданный минимальный размер прибыли на планируемый год составляет Х4 тысяч рублей. Таблица 2 Материальные переменные затраты на одно изделие

Таблица 3 Расчетные постоянные затраты на планируемый год в рублях

10. Производственная мощность предприятия определяется наличием пяти основных групп оборудования, данные о которых приведены в таблице 4.

Таблица 4 Данные об основном технологическом оборудовании

11. Существующий коэффициент сменности у 1-й и 3-й групп оборудования равен 1,0; 2-й и 5-й – 1,9; 4-й – 2,0. Увеличение коэффициента сменности сверх 2,0-х является нежелательным. 12. Коэффициент обслуживания по 2-й и 5-й группам оборудования равен 2, по остальным – 1. 13. Средняя рыночная стоимость единицы оборудования, тыс. рублей: заготовительное – 157; токарное – 195; фрезерное – 170; прессовое – 432; сварочное – 34. 14. Сумма денег, которая может быть выделена в планируемом году для приобретения основного технологического оборудования, составляет 1050 тыс. рублей. 15. Выполнение работ по кооперации на других предприятиях допускается, но в объемах по каждому виду, не превышающему 10% от общего объема этих работ. Требуется: Рассчитать и составить годовой план производства, который должен обеспечивать получение заданной минимальной прибыли. При этом должны выполняться условия: средняя загрузка по основным группам оборудования должна быть не меньше 90%, ни одна из основных групп оборудования не должна быть «узким местом». Переменные исходные данные по варианту даны в таблице 5.

Таблица 5 Переменные исходные данные по варианту

Решение: На 1 этапе определяем состав ЕНН с учетом того допущения, что объемы производства изделий приближаются к емкости рынка. Примем вид изделия (А) в качестве опорной продукции. Тогда количество изделий вида (А) в ЕНН равно 1, а количество изделий (Б) и (В) равно отношению емкости рынка по этим изделиям к емкости рынка по изделию (А). Так, количество изделий (Б) в ЕНН равно 45000/45000=1; (В) в ЕНН равно 9000/45000=0,2. Таким образом, получился следующий состав ЕНН=1(А), 1(Б), 0,2(В). На 2 этапе рассчитывается цена (ЦЕНН) и удельные переменные затраты на ЕНН (З’ПЕР ЕНН). где цj – цена единицы продукции j вида; xj енн – количество единиц продукции j вида в составе ЕНН; m – количество видов продукции в составе ЕНН. Подставив исходные данные в формулу 1.1, получим:

ЦЕНН а=3648*1=3648 ЦЕНН б = 5184*1=5184 ЦЕНН =9616р. ЦЕНН в = 3902*0.2=784

Далее рассчитаем удельные переменные затраты на производство единицы продукции каждого наименования по формуле 1.2.

где З’ПЕР j – удельные переменные затраты продукции j вида.

Удельные переменные затраты на производство j-го вида продукции будут складываться из переменных трудовых затрат, суммы налогов на заработную плату, а также из материальных переменных затрат на каждое изделие. Для расчета переменных трудовых затрат необходимо трудоемкость каждого из изделий умножить на заработную плату основных рабочих на один нормо-час. Удельные переменные затраты на производство изделия «А»: Заработная плата основных рабочих по цехам: Заготовительный цех: 0,55*12+1,5*12+1,0*18+0,31*16=47,56 руб. Механообрабатывающий цех: 1,6*18+1,8*18+0,4*18+0,95*16+0,5*16=91,6 руб. Сборочный цех: 3,76*16+0,3*16=64,96 руб. Итого заработная плата основных рабочих на изделие «А» составляет: 47,56 руб.+91,6 руб.+64,96 руб.=204,12 руб. По условию налоговая ставка на заработную плату составляет 29%. В себестоимость изделия «А» будет включено 204,12 руб.*29%=59,20 руб. налогов на заработную плату. Материальные переменные затраты на изделие «А» будут складываться из стоимости материалов и комплектующих, расходуемых в каждом цехе 324 руб.+168 руб.+1108 руб.=1600 руб., а также суммы износа специального инструмента и оснастки в каждом цехе 26,7 руб.+63,1 руб.+11,0 руб.=100,8 руб. Таким образом суммарные переменные затраты на производство изделия «А» будут равны: З'пер «А»=204,12 руб.+59,20 руб.+1600 руб.+100,8 руб.=1964.12 руб. Удельные переменные затраты на производство изделия «Б»: Заработная плата основных рабочих по цехам: Заготовительный цех: 0,72*12+0,9*12+1,4*18+0,25*16=48,64 руб. Механообрабатывающий цех: 2,7*18+2,5*18+0,7*18+1,7*16+0,4*16=139,8 руб. Сборочный цех: 2,9*16+0,32*16=51,52 руб. Итого заработная плата основных рабочих на изделие «Б» составляет: 48,64 руб.+139,8 руб.+51,52 руб.=239,96 руб. По условию налоговая ставка на заработную плату составляет 29%. В себестоимость изделия «Б» будет включено 239,96 руб.*29%=69,58 руб. налогов на заработную плату. Материальные переменные затраты на изделие «Б» будут складываться из стоимости материалов и комплектующих, расходуемых в каждом цехе 454 руб.+254,8 руб.+2606 руб.=3314,8 руб., а также суммы износа специального инструмента и оснастки в каждом цехе 37,5 руб.+44,3 руб.+8,2 руб.=90 руб. Таким образом суммарные переменные затраты на производство изделия «Б» будут равны: З'пер «Б»=239,96 руб.+69,58 руб.+3314,8 руб.+90 руб.=3714,34руб. Удельные переменные затраты на производство изделия «В»: Заработная плата основных рабочих по цехам: Заготовительный цех: 0,6*12+1,1*12+0,8*18+0,32*16=39,92 руб. Механообрабатывающий цех: 1,8*18+2,1*18+0,8*18+1,5*16+0,45*16=115,8 руб. Сборочный цех: 3,4*16+0,32*16=59,52 руб. Итого заработная плата основных рабочих на изделие «В» составляет: 39,92 руб.+115,8 руб.+59,52 руб.=215,24 руб. По условию налоговая ставка на заработную плату составляет 29%. В себестоимость изделия «В» будет включено 215,24руб.*29%=62,42 руб. налогов на заработную плату. Материальные переменные затраты на изделие «В» будут складываться из стоимости материалов и комплектующих, расходуемых в каждом цехе 346 руб.+131,2 руб.+1186 руб.=1663,2руб., а также суммы износа специального инструмента и оснастки в каждом цехе 36,4 руб.+51,0 руб.+7,4 руб.=94,8 руб. Таким образом суммарные переменные затраты на производство изделия «В» будут равны: З'пер «В»=215,24 руб.+62,42 руб.+1663,2 руб.+94,8 руб.=2035.66 руб. Сведем полученные значения удельных переменных затрат в таблицу 6. Таблица 6 Сводная таблица расчетов удельных переменных затрат

Далее рассчитаем удельные переменные затраты ЕНН по формуле 1.2. З’ПЕР ЕНН а= 1964,12*1=1964,12 З’ПЕР ЕННб = 3714,34*1=3714,34 З’ПЕР ЕНН в = 2035,66*0,2=407,132 З’ПЕР ЕНН = 6085,592 руб. Затем рассчитаем объем производства в ЕНН (QПЛ.ЕНН), обеспечивающий получение заданной прибыли, и годовой производственный план по каждому виду изделия (xj) по формуле 1.3:

где ЗПОСТ – постоянные затраты; ПЗ – заданная прибыль (по условию x4, т.е. равный 42968 тыс.руб.). Расчетные постоянные затраты на планируемый год находятся на основе данных табл. 3 по формуле 1.4.

Подставив исходные данные из таблицы 3 в формулу 1.4, получим: Зпост = 12 940 000+11 340 800+7 290 000+29 160 000 = 60 730 800 руб. Таким образом, объем производства в ЕНН, обеспечивающий получение заданной прибыли, будет равен:

Получаем, что объем производства в ЕНН, обеспечивающий получение заданной прибыли в размере 42968 тыс. руб., равен 33642 ЕНН. Для получения годового производственного плана найдем количество каждого вида изделий в натуральном выражении по формуле 1.5:

Подставим в формулу 1.5 найденные выше значения и определим искомые значения:

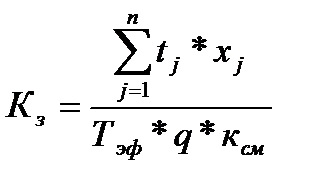

Полученный план необходимо проверить на наличие «узких мест». Для этого должна быть сделана оценка степени использования ограниченных ресурсов. В данной работе в качестве ограниченных ресурсов следует рассмотреть пять групп технологического оборудования, так как они определяют производственную мощность предприятия. Степень использования оборудования каждой группы определяется путем расчета коэффициента загрузки по формуле 1.6:

где tj – машиноемкость (в машино-часах) одного изделия j-го наименования; Машиноемкость одного изделия определяется как его трудоемкость (в нормо-часах), умноженная на коэффициент обслуживания. Тэф. – эффективный годовой фонд времени единицы оборудования (при односменной работе); q – количество единиц оборудования в группе; kСМ – коэффициент сменности. Приступая к определению КЗ, сгруппируем и рассчитаем соответствующие данные и представим их в таблице 7. Таблица 7 Исходные данные для расчета коэффициента загрузки

Машиноемкость одного изделия определяется как его трудоемкость, умноженная на коэффициент обслуживания. Рассчитав машиноемкость оборудования в таблице 7, можно приступить к определению коэффициентов загрузки оборудования по формуле 1.6: Коэффициент загрузки для заготовительного оборудования равен:

Коэффициент загрузки для токарного оборудования равен

Коэффициент загрузки для фрезерного оборудования равен

Коэффициент загрузки для прессового (штамповка) оборудования равен

Коэффициент загрузки для сварочного оборудования равен

Затем рассчитаем средний коэффициент загрузки по формуле 1.7.

где

Подставив значения

Из расчета видно, что Для ликвидации «узких мест» предпримем следующие меры: для группы заготовительного оборудования увеличим коэффициент сменности до 1,3, тогда получим

Для группы токарного оборудования увеличим коэффициент сменности до 2, а количество единиц оборудования увеличим на 5 единицы по рыночной цене 195 тыс.руб. за единицу. Нужно учесть, что сумма денег, которая может быть выделена в планируемом году для приобретения основного технологического оборудования, составляет 1050 тыс. руб. После приобретения токарного оборудования сумма составляет 75 тыс. руб. , тогда получим:

Для группы фрезерного оборудования увеличим коэффициент сменности до 1,2, тогда получим:

Рассчитаем средний коэффициент загрузки после ликвидации «узких мест»: Из расчета видно, что

План, отвечающий требованиям, оговоренным в задании, представлен в таблице 8.

Таблица 8 План производства

Планирование технического развития производства Дополнительные исходные данные: 1. Техническими подразделениями предприятия предложено несколько технических мероприятий, направленных на снижение себестоимости выпускаемых изделий. Данные для этих мероприятий приведены в таблице 9.

Таблица 9

Мероприятия, направленные на снижение себестоимости выпускаемых изделий

2. Эффект от мероприятия предполагается в различных цехах и при выполнении различных работ как показано в табл. 10 в долях от целого. Здесь со знаком "+" показано уменьшение затрат, со знаком "-" - увеличение.

Таблица 10

Распределение эффекта от мероприятий по цехам и видам работ

3. Приведенный в таблице 10 эффект от использования мероприятий не учитывает снижение сумм налогов, начисляемых на заработную плату, суммарная ставка которых равна 29 %. 4. Лимит единовременных затрат на выполнение мероприятий развития установлен в размере 5200 тыс. рублей. 5. Нормативная величина коэффициента эффективности единовременных затрат на планируемый год установлена в размере Требуется: 1. Выбрать мероприятия для включения в технический план предприятия и составить его. 2. Рассчитать суммарную экономию, которую даст использование мероприятий в планируемом году. Переменные исходные данные по варианту приведены в таблице 11.

Таблица 11 Переменные исходные данные по варианту

Решение: Для решения вопроса о целесообразности включения предложенных мероприятий в технический план и их реализации достаточно оценить их экономическую эффективность. Для этого может быть использован статический подход, так как сроки реализации и использования мероприятий предполагаются достаточно короткие, а эффект примерно постоянным. На первом этапе определим, отвечают ли предложенные мероприятия условию достаточной экономической эффективности (т.е. сравним их эффективность с нормативной). Для этого используем условие достаточной экономической эффективности, выраженное через годовой экономический эффект (Эг ). Условие достаточной экономической эффективности, выраженное через годовой экономический эффект:

где Ен - нормативная величина коэффициента эффективности единовременных затрат. Возникает необходимость рассчитать годовой прирост прибыли от реализации мероприятий развития. Так как в результате реализации мероприятия развития предполагается изменение только себестоимости продукции, годовой прирост прибыли можно выразить следующим образом:

где

В данном примере снижение себестоимости продукции предполагает снижение материальных затрат, а также снижение издержек на оплату труда и связанное с ними снижение сумм налогов, начисляемых на заработную плату.

где

Рассчитаем годовой прирост прибыли и годовой экономический эффект по каждому мероприятию развития с учетом данных по снижению материалоемкости и трудоемкости изделий, данных о ставках заработной платы и плана производства продукции из первой части. Мероприятие 1(Продукт А). Заготовительный цех. Новая трудоемкость для сварочного оборудования: 1-0,3∙0,22=0,934 Заработная плата в заготовительном цехе после снижения трудоемкости: 0,55∙12+1,5∙12+0,934∙18+0,31∙16=46,372 руб. △ЗП=47,56-46,372=1,188 руб. △ отчисл.1,188∙0,29=0,34 руб. Изменение материалоемкости = 2∙1=2 Механообрабатывающий цех. Новая трудоемкость для фрезерного оборудования: 1,8+0,1∙0,22=1,822 Новая трудоемкость для токарного оборудования: 1,6-0,8∙0,22=1,424 Заработная плата в механообрабатывающем цехе после изменений показателей трудоемкости: 1,424∙18+1,822∙18+0,4∙18+0,95∙16+0,5∙16=88,828 руб. △ЗП=91,6-88,828=2,77 руб. △ отчисл.2,77∙0,29=0,80 руб.

△ЗП для 1 мероприятия = 1,188+2,77=3,958 руб. △ отчисл. 1 мероприятия = 0,34+0,80=1,14 руб. Снижение зарплатоемкости и налогов для 1 мер.: 3,958+1,14=5,098 руб.

Годовой прирост прибыли △ Экономическая эффективность

Поиск по сайту: |

(1.1)

(1.1) (1.2)

(1.2) (1.3)

(1.3) (1.4)

(1.4)

(1.5)

(1.5)

(1.6)

(1.6) 1,2>1,следовательно, эта группа оборудования является «узким местом».

1,2>1,следовательно, эта группа оборудования является «узким местом». >1, следовательно, эта группа оборудования является «узким местом».

>1, следовательно, эта группа оборудования является «узким местом». >1, следовательно, эта группа оборудования является «узким местом».

>1, следовательно, эта группа оборудования является «узким местом». <1,

<1, <1,

<1, (1.7)

(1.7) - коэффициент загрузки по i-ой группе оборудования;

- коэффициент загрузки по i-ой группе оборудования; - количество единиц оборудования в i-ой группе;

- количество единиц оборудования в i-ой группе; - количество групп оборудования.

- количество групп оборудования. по формуле 1.7:

по формуле 1.7:

<1 «узкое место» устранено;

<1 «узкое место» устранено; <1 «узкое место» устранено;

<1 «узкое место» устранено; 0,94<1 «узкое место» устранено;

0,94<1 «узкое место» устранено; .

.

(2.1)

(2.1) - годовой прирост прибыли за счет использования мероприятия развития;

- годовой прирост прибыли за счет использования мероприятия развития; - единовременные затраты, необходимые для реализации мероприятия;

- единовременные затраты, необходимые для реализации мероприятия; (2.2)

(2.2) себестоимость продукции в базовом периоде;

себестоимость продукции в базовом периоде; себестоимость продукции в новом варианте (т.е. после реализации мероприятия развития);

себестоимость продукции в новом варианте (т.е. после реализации мероприятия развития); снижение себестоимости продукции вследствие реализации мероприятия развития;

снижение себестоимости продукции вследствие реализации мероприятия развития; объем производства продукции.

объем производства продукции. (2.3)

(2.3) снижение материалоемкости продукции на одну учетную единицу от реализации мероприятия развития, руб.;

снижение материалоемкости продукции на одну учетную единицу от реализации мероприятия развития, руб.; снижение издержек на заработную плату в результате реализации мероприятия развития по цехам и видам работ, руб.;

снижение издержек на заработную плату в результате реализации мероприятия развития по цехам и видам работ, руб.; снижение суммы налогов на заработную плату в результате реализации мероприятия развития, руб.

снижение суммы налогов на заработную плату в результате реализации мероприятия развития, руб. =(3,958+1,14+2)∙33440=237357 руб.

=(3,958+1,14+2)∙33440=237357 руб. =237357-0,15∙1 800 000= -32643 руб. < 0

=237357-0,15∙1 800 000= -32643 руб. < 0