|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Оборотные средства организации: функции, структура, источники.

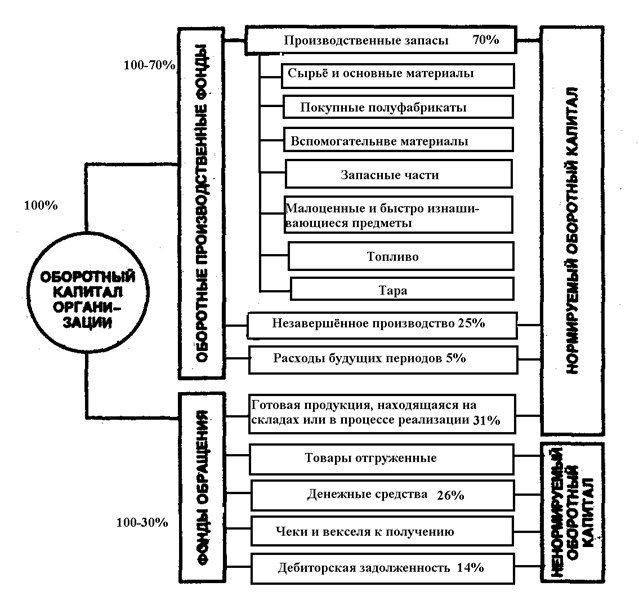

Оборотные средства предприятия– это совокупность денежных средств, находящихся в материально-производственных запасах, процессах производства и обращения. Оборотные средства предприятия– это та часть средств организации, которая целиком потребляется в каждом производственном цикле, изменяя натуральную форму и полностью перенося свою стоимость на себестоимость готовой продукции. Средства обращениявключают: готовую продукцию с находящимися в процессе реализации товарами, денежные средства и средства в расчетах, дебиторскую задолженность. Функции оборотных средств: 1. Производственная - Поддерживают непрерывность процесса производства и переносят свою стоимость на изготовленную продукцию 2. Расчетная - Оборотные средства переходят в сферу обращения в виде средств обращения и превращаются из товарной формы вновь в денежную

Оборотные средства организации постоянно находятся в движении, совершая кругооборот. Время в течение которого они выполняют полный оборот называется периодом оборота оборотных средств. Время, в течение которого оборотные средства находятся в сфере производства, называется периодом производства, а в сфере обращения – периодом обращения.

Нормирование оборотных средств– это процесс разработки и установления экономически обоснованных нормативов, минимальных, но достаточных для обеспечения бесперебойной работы предприятия. Нормативы оборотных средствв основном определяются по отдельным элементам оборотных средств, формируя частные нормативы незавершенного производства, запасов готовой продукции, вспомогательных материалов, приспособлений и.т.д. Нормамипринято считать минимально допустимую и достаточную величину расхода производственных ресурсов на производство единицы продукции. Норматив – это показатель, характеризующий относительную и удельную величину расхода ресурсов на единицу площади, массы, объема и.т.д. Классификация норм и нормативов:

Нормирование оборотных средств основано на определении потребности организации в материально-производственных запасах, необходимых для осуществления производственной деятельности. Виды запасов: 1. Текущие (переходящие) 2. Технологические (подготовительные) 3. Транспортный 4. Страховой Методы нормирования оборотных средств:

Оценка эффективности использования: Длительность одного оборота оборотных средств(скорость оборота) То.с. = (No.c × Т пл) : Qр.п. или То.с = Тпл : kоб То.с. – длительность одного оборота оборотных средств; Nо.с. – сумма нормативов оборотных средств по элементам товарно-материальных ценностей; Qр.п. – объем реализованной продукции; Тпл – продолжительность планового периода; kоб – коэффициент оборачиваемости оборотных средств. Величина оборотных средств, приходящихся на 1 руб. реализованной продукции, характеризующая величину оборотных средств в заданном объеме – коэффициент закрепления оборотных средств в обороте: kзак= Nо.с : Qр.п. Коэффициент оборачиваемости оборотных средств: kоб = Qр.п. : Nо.с.

МЕТОДЫ СПИСАНИЯ ОБОРОТНЫХ СРЕДСТВ В ПРОИЗВОДСТВО Списать оборотные средства предприятия в производство можно различными способами, каждый из которых имеет свои достоинства и недостатки. Основные методы: Метод FIFO (от англ. «First In First Out» - «первым пришел, первым ушел») – запасы списываются в производство по цене тех запасов, что поступили на склад первыми. При этом в рамках метода ФИФО не важно, сколько на самом деле стоили списываемые в производство оборотные средства. Метод LIFO (от англ. «Last In First Out» - «последним пришел, первым ушел») - запасы списываются в производство по цене тех запасов, что поступили на склад последними. При методе ЛИФО также не важна стоимость списываемых запасов, так как они будут учитываться по цене последних поступивших на склад. По себестоимости каждой единицы – то есть каждая единица оборотных средств списывается в производство по своей себестоимости (так сказать «поштучно»). Пример списания запасов по такому методу: учет ювелирных украшений, драгоценных металлов и т.д. По средней себестоимости – рассчитывается средняя себестоимость по каждому виду запасов и уже по ней запасы списываются в производство. На российских предприятиях это, пожалуй, самая распространенная практика. ОПТИМАЛЬНАЯ ВЕЛИЧИНА ОБОРОТНЫХ СРЕДСТВ Один из важнейших вопросов – это определение оптимальной величины оборотных средств, например объема складских запасов. Чтобы найти оптимальную обеспеченность оборотными средствами предприятия используются специальные методы (ABC-анализ, модель Уилсона и пр.). Решением этой проблемы занимается теория управления запасами и логистика (например, концепция «Точно-в-срок» стремится к минимизации складских запасов чуть ли не до нулевого уровня). Оптимальная величина оборотных средств – это такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства продукции и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки. При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы. Большая величина оборотных средств (плюсы и минусы): обеспечение бесперебойного производственного процесса; наличие страхового запаса на случай сбоев в поставках; закупка запасов большими партиями позволяет получить у поставщиков скидки и сэкономить на транспортных расходах; возможность выиграть при повышении цен за счет заблаговременной покупки ресурсов по более низкой цене; большие денежные средства позволяют своевременно расплатиться с поставщиками, выплатить налоги и пр. большие запасы – большой риск их порчи; увеличивается размер налога на имущество; растут издержки на содержание запасов (дополнительные складские площади, персонал); иммобилизация оборотных средств (они по факту «замораживаются, изымаются из оборота, не работают). Маленькая величина оборотных средств (плюсы и минусы): минимальный риск порчи запасов; снижаются издержки на содержание запасов (требуется меньше складских площадей, персонала и техники); ускорение оборачиваемости оборотных средств. риск возникновения сбоев в производстве при несвоевременных поставках (ведь тогда на складе просто не окажется необходимого объема запасов); увеличение рисков несвоевременных расчетов с поставщиками, кредиторами, бюджетом по налогам.

Поиск по сайту: |