|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Дослідження вітчизняної практики залучення прямих та портфельних іноземних інвестицій

Важливу роль в розвитку національної економіки будь-якої країни світу відіграють іноземні інвестиції, Україна в даному випадку не є винятком. З розвитком транснаціональних корпорацій суспільство все більше уваги приділяє питанню їхнього розміщення та освоєння в сучасній економіці. Та не дарма, адже їхня величина, доцільність галузевого та територіального розміщення,все сильніше впливають на підвищення економічної активності населення, створенню нових робочих місць, а інколи цілих виробничих галузей національного господарства, що в кінцевому варіанті визначає структуру економіки держави та формує її політику. Залучення коштів іноземних інвесторів сприяє активізації інвестиційного процесу, впровадженню нових технологій, використанню передового зарубіжного досвіду, розвитку малого і середнього бізнесу, зростанню інвестиційного потенціалу та ін. Іноземні інвестиції – це вкладення держави, компанії або підприємців капіталу (матеріального й нематеріального), передбачені чинним законодавством, в інші підприємства з метою отримання прибутку, які зумовлені довготерміновим економічним інтересом або досягнення соціального ефекту. В Україні процес розміщення інвестицій відбувається не без участі держави, принаймні існує інвестиційне законодавство, яке адаптовано до норм ЄС, та діють 50 міжнародних угод, предметом яких є захист та сприяння інвестиціям, та це все на теоретичному декларативному рівні. На практиці, з метою розвитку вітчизняної економіки,міжнародні угоди та акти мають стимулювати державний менеджмент по усій його вертикалі до освоєння іноземних інвестицій (акціонерного капіталу транснаціональних корпорацій),як локомотиву для розвитку тих галузей, об'єкти яких становлять собою значний не реалізований потенціал розміщення виробничих потужностей та капіталів. А яка ж ситуація з рухом іноземних інвестицій наразі в економіці нашої держави, яку динаміку вони показують, в яких галузях розміщуються та куди орієнтується вітчизняний капітал, які галузі іноземних держав опановує? Відповіді на вище порушені питання, ми надамо в даному дослідженні. Аналіз іноземних інвестицій передбачає вивчення динаміки показників у визначенні їх походження, галузевої та регіональної структури. Отож, зупинимося спершу на аналізі основних країн-інвесторів іноземного акціонерного капіталу, які розміщують свої активи в нашій державі в якості прямих інвестицій. Для цього розглянемо наступну таблицю, в якій зазначені країни, що здійснили найбільші інвестиції в українську економіку у 2012 році, визначимо їхні обсяги у мільйонах доларів США за основними країнами-інвесторами. 128 країн світу інвестують у економіку України станом на кінець 2011 року. Основними країнами-інвесторами є Кіпр, Німеччина, Нідерланди, Російська Федерація . Проаналізуємо статистичні дані іноземного інвестування за останні вісім років, що свідчать про значне зменшення обсягів іноземних інвестицій в економіку України після кризового 2008 року. (рис.1)

Рис.1 Іноземні інвестиції в Україну за 2005-2011 рр., млрд. дол. Якщо порівнювати наведені показники, то можна прослідкувати негативну динаміку кількості іноземних інвестицій, які залучаються в економіку України, що пояснюється низьким загальним інвестиційним потенціалом України, який і є основною причиною відсутності активної міжнародної інвестиційної позиції країни. Отже, найбільший приріст інвестицій припадає саме на 2005 та 2007 рік, тобто року економічного піднесення. У 2009 році в умовах кризи приріст іноземних інвестицій зменшився до 27,9%, що пояснюється погіршенням інвестиційного клімату в Україні. В 2011 році помітне незначне зменшення обсягу іноземних інвестицій на 2% по відношенню до 2010 року. Беручи до уваги розміщення капіталів за галузями (рис. 2), бачимо що станом на 31.12.2012 року найбільша частка прямих іноземних інвестицій зосереджена у промисловості – 17166.7 млн.дол. (31,52%), фінансовій діяльності – 16105.6 млн.дол. (29,57%) та операціях з нерухомим майном, орендою, інжинірингу та надання послуг підприємцям – 9058.5 млн.дол. (16,63%). Найбільший приріст демонструє промисловість з показником росту у 2136.8 млн.дол. (+14.22%), а збільшення обсягів прямих іноземних інвестицій для промисловості в основному забезпечили такі її підгалузі, як виробництво харчових продуктів напоїв та тютюнових виробів з показником приросту в 818.0 млн.дол., (+36,82%), а також виробництво та розподілення електроенергії газу та води з показником приросту в 766.7 млн.дол., при чому дана галузь демонструє подвоєння обсягів іноземних інвестицій протягом 2012 року (з 773.0 млн.дол. – станом на 01.01.2012, до 1539.7 млн.дол – станом на 31.12.2012), в результаті чого вона стала лідером за відносним приростом розміщення іноземних інвестицій, з показником у (+99,18%). Нагадаємо, до об’єктів даної галузі відносяться: газорозподільчі та енергорозподільчі компанії, газові свердловини, електростанції. Для цілісного уявлення про місце та обсяги прямих іноземних інвестицій у галузях національного господарства України розглянемо наступну діаграму.

Рис. 2 Галузева структура прямих іноземних інвестицій в Україну

Для завершення аналізу характеристики прямих іноземних інвестицій в Україну, виявимо показники розміщення акціонерного капіталу в розрізі областей України, станом на початок та кінець 2012 року, а також розрахуємо динаміку їхніх абсолютних та відносних показників.

Рис. 3 Прямі іноземні інвестиції у регіонах України

Виходячи з розрахованих абсолютних та відносних показників обсягів прямих іноземних інвестицій, розміщених в регіонах нашої держави – бачимо, що беззаперечним лідером серед них є м.Київ, на господарчих суб’єктів якого припадає 26592.1 млн.дол., що в свою чергу становить майже половину - (48.83%) іноземного акціонерного капіталу, розміщеного в Україні за всю її суверенну історію. Даний показник свідчить про те, що іноземний капітал не цікавиться відокремленими виробничими об’єктами, а стрімко нарощує свій вплив на всеукраїнські компанії, які лише зареєстровані в Києві, а їх виробничі потужності розміщені, в переважній більшості, поза столицею. На наш погляд, явно виражена диспропорція у географії розміщення іноземних акціонерних капіталів негативно впливає на розвиток міжгалузевого виробничого циклу в регіонах нашої держави, адже відсутність притоку коштів безпосередньо до виробничих суб’єктів, що розміщені в периферії, які зазвичай належать до ланки середнього бізнесу, зазвичай унеможливлює здорову конкуренцію, створення нових робочих місць та надходжень до місцевих бюджетів. Зрозуміло, що велика компанія для підвищення ділової активності реєструє власну організацію в столиці, та концентрація капіталів в такого роду господарчих суб’єктів зовсім лишили уваги з боку іноземних інвестицій такі перспективні області, як Вінницька – 245.4 млн.дол. (0,45%), Хмельницька – 208.6млн.дол. (0,38%); а Тернопільська та Чернівецька області з показниками 64.6 млн.дол. та 64.3 млн.дол. відповідно, взагалі продемонстрували рекордний мінімум від загального обсягу інвестицій розміщених в Україні по (0,12%). В такому диспропорційному вигляді інвестиції спотворюють основне своє декларативне призначення – досягнення економічного та соціального ефекту територіальних громад.

Рис. 4. Прямі іноземні інвестиції у регіонах України за 2012 рік

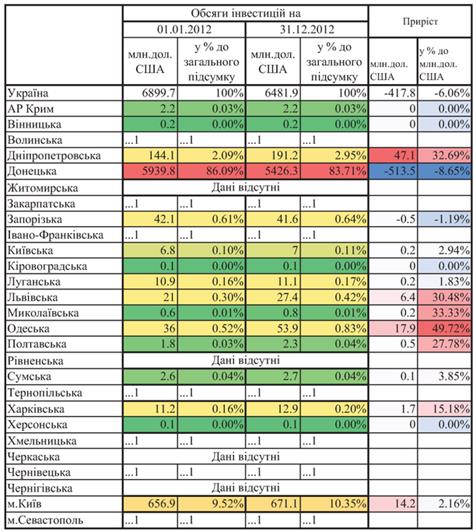

Лідером за приростом інвестицій за 2012 рік в абсолютному значенні залишається столиця, а відносному – Черкаська область (+209.45%). Найбільший як відносний так і абсолютний показник за скороченням інвестицій продемонструвала Харківська область (-643.9) млн.дол., що становило (-22.8%) від показника станом на початок року. Підсумовуючи проведений аналіз розміщення прямих іноземних інвестицій (акціонерного капіталу) за 2012 рік, варто відзначити наступне: ‒ акціонерний капітал Кіпру та Віргінських Островів (Брит.) продовжує витісняти з української економіки капітал розвинених країн світу та забезпечує загальні показники приросту надходження акціонерних капіталів до України; ‒ в структурі галузей національного господарства іноземні інвестиції себе найкраще почувають у промисловості, а саме в галузі виробництва та розподілення електроенергії, газу та води, залишаються значними у фінансовій діяльності та операціях з нерухомим майном, орендою та інжинірингом. В той час, як величезний економічний потенціал галузей сільського господарства та будівництва залишається для іноземних інвесторів неконкурентоспроможним у порівнянні з іншими більш дохідними галузями; ‒ територіальна структура розміщення іноземних капіталів, яка тяжіє до столиці, не сприяє розгортанню нових виробничих потужностей на периферії. Охарактеризувавши розміщення та динаміку прямих іноземних інвестицій (акціонерного капіталу) в Україні, перейдемо до наступної частини нашого дослідження – аналізу прямих іноземних інвестицій з України в економіку країн світу за 2012 рік. Досліджуючи даний процес, будемо дотримуватися попередньо використаної схеми. Спершу виявимо звідки йдуть інвестиції українського акціонерного капіталу, яким країнам надають перевагу та в яких галузях закордонних економік розвивають свою економічну діяльність. За даними держкомстату станом на 31.12.2012р. українські інвестори розмістили за кордоном 6481.9 млн.дол., за 2012 рік спостерігалася динаміка скорочення, за абсолютним показником (-417.8) млн..дол. та відносним (-6.06%), з розрахунку показників на початок та кінець календарного 2012 року. З метою встановлення обсягів та динаміки акціонерного капіталу, який інвестується до інших держав з числа українських областей, розглянемо наступний рисунок.

Рис. 5 Прямі інвестиції з регіонів України в країни світу за 2012 рік Розрахувавши отримані показники ми маємо змогу виявити географію та обсяги капіталів, які покинули Україну в пошуках кращих прибутків серед господарчих суб’єктів закордонних країн. В розрізі областей України неозброєним оком видно, що Донецька область станом на 31.02.2012р. є лідером серед регіонів нашої держави за обсягами іноземних інвестицій (акціонерного капіталу), що розміщені в економіках країн світу з показником в 5426.3 млн.дол. з вражаючим відносним показником (83,71%) від усіх інвестицій, що були інвестовані Україною в інші країни світу. Найменший абсолютний показник продемонстрували Вінницька - 0.2 млн.дол.,Кіровоградська - 0.1 млн.дол., Херсонська - 0.1 млн.дол., що у відносному показнику менше ніж 0,01%. Що стосується показників динаміки інвестицій з областей України, то в абсолютному зменшенні також є лідером Донецька область (-513.5) млн.дол., що становить (-8.65%). Зважаючи на загальні показники примітно, що саме Донецька область забезпечила зменшення загального об’єму розміщених інвестицій за кордоном на фоні їхнього росту серед усіх інших регіонів України, що розраховано в колонці приросту. Аналізуючи отримані дані можна зробити висновок, що господарчі суб’єкти серед усіх областей нашої держави не проявляють особливого інтересу до розміщення власних капіталів за кордоном, окрім Донецької області. Навіть максимальний відносний ріст показників динаміки розміщених інвестицій серед областей за 2012 рік, який демонструє Одеська область (+49.72%) в абсолютному плані (+17.9) млн.дол. на фоні шахтарського краю не становить значних обсягів. Проаналізувавши рух прямих іноземних інвестицій (акціонерного капіталу) в Україні та прямих іноземних інвестицій (акціонерного капіталу) з України в економіці країн світу за основними їхніми характеристиками та числовими показниками, можна сформувати висновки, перша група яких випливає з розміщення іноземних інвестицій в Україні, а друга – з розміщення українських акціонерних капіталів за кордоном: ‒ відтік прямих іноземних інвестицій розвинених країн світу, які розміщували свої активи в основному в технологічних галузях національного господарства свідчить про погіршення інвестиційного клімату в Україні, причинами якого є: політична нестабільність, непередбачуваність та непрозорість державної політики, недосконалість правового середовища, обтяжлива фіскальна та митна політика, «клановість» економіки. З іншого боку, нарощування обсягів інвестицій від господарчих суб’єктів держав, в яких й так великі проблеми з коштами і відомі вони далеко не розвинутою економікою, а розташуванням на їхній території офшорів – свідчить про непрозорість інвестиційної політики в Україні, головне про «різні правила гри» для іноземного капіталу різного походження. А форми розміщення в галузевій структурі інвестиційного капіталу даних острівних країн свідчать про тяжіння даного капіталу до найприбутковіших галузей економіки України. Нагадаємо, що у 2011 році Україна не включила Кіпр та Віргінські Острови (Брит.) до списку офшорних зон. ‒ обсяги прямих іноземних інвестицій (акціонерного капіталу), які прямують з України (83,71% зі 100% акціонерного капіталу зареєстровано в Донецькій області) до економік іноземних держав (89,64% зі 100% прямують до Кіпру), зосереджуються в основному в невиробничих галузях економіки (83,13% з яких належать лише одній галузі – операціям з нерухомістю, оренда, інжиніринг та надання послуг підприємцям), як мінімум свідчать про відсутність інвестиційної політики держави в напрямку зосередження капіталів на власній території та ставлять чимало запитань до власників акціонерних активів, які монопольно з однієї області в невиробничу галузь однієї лише країни розміщують мільярдні інвестиції.

Рис. 6 Прямі іноземні інвестиції в регіони України на одну особу у 2011 р. Безумовним лідером інвестиційної привабливості регіонів України є м. Київ. Далі зі значним відставанням як по приросту так і по абсолютним значенням знаходиться Дніпропетровська область. Третю групу регіонів створюють Харківська та Київська, які можна назвати регіонами з середньою інвестиційною привабливістю. Всі інші області та м. Севастополь являють собою регіони з низькою інвестиційною привабливістю, причому Кіровоградська область єдина, що має від’ємну динаміку інвестиційної привабливості за лінійним трендом з 2005 року. Отримання реальної картини інвестиційної привабливості регіонів України є важливим моментом у розробці програм залучення інвестицій, зокрема інозем-них, в регіони. Отримані результати дозволяють дати кількісну оцінку привабливості і на основі цього визначати цілком певні орієнтири для конкретних регіонів. Так, створенню сприятливих умов для залучення інвестицій, зокрема іноземних, в економіку Кіровоградщини потрібно приділяти першочергову увагу. Шляхи вирішення цієї проблеми проте, на наш погляд, збільшення прямих іноземних інвестицій у розрахунку на одну особу в 2015 р. у 1,4 рази порівняно з 2010 р. (ця цифра наводиться у якості індикатора) є явно недостатнім і повинно бути мінімум вдвічі більшим. Це дасть змогу області вийти по цьому показнику хоча б на середньо-український рівень. За своєю економічною сутністю фінансовий ринок являє собою систему певних відносин і своєрідний механізм збору та перерозподілу на конкурентній основі фінансових ресурсів між країнами, регіонами, галузями й інституціональними одиницями. Фінансовий ринок відповідно до загально прийнятої класифікації у свою чергу складається із трьох ринків, які є взаємозалежними та доповнюють один одного, а саме: - грошовий ринок (готівка й короткострокові платіжні засоби, що виконують її функції: векселі, чеки та ін.); - ринок позичкового капіталу (банківські кредити); - ринок цінних паперів. В умовах інтеграції економіки України до світової фінансової системи спостерігається підвищення рівня чутливості економіки країни до глобальних чинників. Підтвердженням цього є підвищення відсоткових ставок на валютні кредити в Україні та зменшення активності нерезидентів на вітчизняному ринку цінних паперів у 2010-2012рр. Це демонструє певний рівень взаємозв’язку між світовою фінансовою системою та економікою України. Проте є низка параметрів, котрі знижують силу впливу глобальних чинників на економіку України. Серед них: - виробництво значної кількості товарів в Україні здійснюється з вітчизняної сировини; - достатній рівень золотовалютних резервів держави для збереження макроекономічної стабільності в середньостроковій перспективі . Саме це визначає подальші переваги портфельного інвестування в економіку України з позиції і міжнародного, і вітчизняного портфельних інвесторів за умови подальшого розвитку ринку цінних паперів в Україні. Для західних інвесторів Україна є гарною можливістю диверсифікації вкладів. Із упровадженням позитивної демократизації політичних процесів та стабілізації економіки Україна набуватиме дедалі більшої довіри та привабливості. І хоча ризики залишаються високими, а частка українських цінних паперів у портфелях невелика – 5–7 %, активність іноземних інвестицій зростає. Аналіз статистичних даних динаміки міжнародної інвестиційної позиції України засвідчує, що обсяги портфельних інвестицій постійно зростають, хоча ще досі залишаються на дуже низькому рівні. Наприклад, у 2012р. в економіку України було вкладено портфельних іноземних інвестицій на суму близько 6,47 млрд дол., тоді як обсяги отриманих портфельних інвестицій на початок 2013 року склали лише 5,7 млрд дол., тобто на 8,1% менше. Забезпечення пропозиції цінних паперів в Україні можливо здійснити через лібералізацію доступу національних суб’єктів до зарубіжних ринків цінних паперів. Головними умовами успішного розміщення цінних паперів на зарубіжних фондових ринках є прозорість грошових потоків підприємств, досконалий аудиторський висновок щодо їх діяльності, чіткий бізнес-план та наявність зрозумілої корпоративної структури та політики. Розглядаючи питання щодо портфельного інвестування в цінні папери України іноземними інвесторами з метою забезпечення міжнародної диверсифікації та отримання прибутку, слід зазначити, що умови, які склалися, дуже обмежують таку діяльність. З одного боку, існує низка обмежень на міжнародне переміщення капіталу в Україні, а з другого – ризикованість таких інвестицій є дуже високою, що не завжди компенсується дохідністю. Блок фінансових ризиків пов’язаний з імовірністю втрат фінансових ресурсів в інвестиційній діяльності. До них належать: − ризики, що є результатом структури та складу банківських активів і зобов’язань,а також позабалансових позицій. Ризик структури балансу полягає в тому, що при структурі капіталу з великою питомою вагою статей переоцінки основних коштів банк, який вклав значні кошти в інвестиційні проекти (якщо термін реалізації проекту перевищує термін залучених ресурсів), буде змушений здійснювати додаткові витрати або ж може виявитися банкрутом через неплатоспроможність (ризик недостатності капіталу банку для продовження інвестиційних операцій); − кредитний ризик полягає в тому, що емітент цінних паперів може виявитися нездатним виплатити відсотки чи повернути борг в обумовлений термін. Правильність розрахунку ризику залежить від обґрунтованості вибору методики оцінювання, своєчасного реагування на зміну фінансового стану емітента; − внаслідок обмеженої кількості фінансових інструментів, представлених на українському ринку цінних паперів, виникає ризик недостатньої диверсифікованості інвестиційного портфеля; − ризик достатності капіталу. Вартість і величина капіталу впливають на конкурентну позицію банку. Якщо банкові бракує капіталу або вартість його капіталу занадто висока, банк ризикує поступитися своїм бізнесом конкурентам; − ризик відсутності в банку достатніх коштів для виконання поточних зобов’язань. Мінімізація ризику ліквідності досягається шляхом правильного прогнозування ймовірностей відсоткового співвідношення вкладів “до запитання” і строкових вкладів, збільшення попиту на кредит, а також зміни економічної кон’юнктури; − ризик втрати капіталу в результаті несприятливої зміни ринкових цін при інвестиційних операціях на товарних, фондових чи валютних ринках. Ринковий ризик складається під впливом зовнішніх факторів, які впливають на ринок чи будь-який його сегмент; На сьогодні безризикових цінних паперів в Україні немає. Тому управління ризиками є однією з основних складових процесу формування інвестиційного портфеля. Кожен інвестор, що займається, безпосередньо, інвестиційною діяльністю, повинен постійно оцінювати ризики своїх інвестицій у цінні папери. Для цього застосовують як зовнішній рейтинг цінних паперів, так і власні методики банку. Іншим аспектом питання портфельного інвестування на фінансовому ринку,є те, що процеси, які спостерігалися в економіці України з початком процедури приватизації, передбачали прямий продаж в основному великих пакетів акцій вітчизняних підприємств, що не обумовлювалося проходження лістингу таких цінних паперів на вітчизняних біржах. Водночас залишаються актуальними чимало проблем, що стосуються захисту портфельних інвесторів на законодавчому рівні. Така ситуація спричинила те, що нині абсолютна більшість угод із цінними паперами здійснюється поза організованим ринком, а пропозиція цінних паперів на найбільшій біржі – Першій фондовій торговельній системі – обмежується кількома сотнями акцій та облігацій підприємств. Проте, вже зараз в Україні є сотні привабливих підприємств у різних галузях, поява цінних паперів яких на організованому ринку може забезпечити задоволення національного попиту, а також сприяти широкомасштабному приходу в Україну іноземних портфельних інвесторів. Для того, щоб синхронізувати підвищення попиту і пропозиції цінних паперів із метою забезпечення розвитку портфельного інвестування в Україні, слід здійснити такі важливі кроки: ‒ прийняти законодавчі акти, які сприяли б забезпеченню прав та визначили б статус портфельного інвестора. У зв’язку з цим особливого значення набуває прийняття Закону України „Про акціонерні товариства”, нової редакції Закону України „Про страхування”, а також внесення змін до деяких законів України в частині, що стосується набуття та переходу прав на пайові цінні папери. ‒ стимулювати розміщення пайових та боргових цінних паперів прибуткових підприємств на вітчизняному організованому ринку. Наразі важливо створити умови, за яких на вітчизняному ринку розміщували б свої цінні папери підприємства, що не в змозі вийти на відомі світові біржі, але бажають, аби їхні цінні папери котирувалися на ринках. Поряд із цим вимоги до таких підприємств повинні бути досить жорсткими. ‒ провести подальшу популяризацію послуг небанківських фінансових установ серед населення та запровадити гарантійні механізми захисту внесків фізичних осіб. За даними експертів, населення України близько 60 % заощаджень зберігає у готівковій формі, що свідчить про наявність суттєвих внутрішніх ресурсів, які не використовуються економікою. Важливим є підвищення гарантій виконання своїх зобов’язань небанківським фінансовими установами. ‒ стимулювати розвиток вторинного ринку державних цінних паперів в Україні. Портфельне інвестування передбачає поєднання цінних паперів, яке б гарантувало найвищу дохідність за найнижчого ризику. Це досягається шляхом комбінування безризикових активів, яким є державні цінні папери, з ризиковими цінними паперами. Тому функціонування вторинного ринку державних цінних паперів є необхідною умовою належного розвитку портфельного інвестування. Обіг державних цінних паперів на вторинному ринку цінних паперів мають забезпечувати не лише учасники ринку шляхом перепродажу державних боргових інструментів, а й державні органи, що відповідають за емісію таких цінних паперів. Для України державний борг є гострою фінансовою проблемою. В структурному плані він поділяється, як і в інших країнах, на державний внутрішній та зовнішній державний борг. Внутрішній борг держави становить собою заборгованість уряду по державних цінних паперах, щодо невиплати заробітної плати у всіх галузях народного господарства, взаємозаборгованість підприємств між собою і державою, боргу держави підприємствам за продукцію. Зовнішній державний борг – це заборгованість держави перед іноземними громадянами, фірмами, урядами та міжнародними фінансовими організаціями. Великі розміри внутрішнього і зовнішнього боргу, а також зростання витрат на його обслуговування посилює як актуальність самої проблеми, так і пошуку шляхів удосконалення його управління. Ця актуальність пояснюється такими фактами: – Україна в результаті розвалу Радянського Союзу при розмежуванні фінансових активів отримала практично «нульовий» резерв банківських активів. Недостатність «початкового капіталу» для економічного розвитку примусило Україну звертатись за зовнішніми кредитними засобами; – практичне «обнуління» банківських рахунків в установах колишнього Ощадного банку Радянського Союзу поставило Україну перед фактом визнання повернення громадянам знецінених заощаджень, які фактично виплачуються повністю за рахунок коштів державного бюджету України; – складними та неоднозначними взаєминами з міжнародними кредиторами з повернення запозичених кредитних ресурсів; – доволі значними сумами для обслуговування зовнішнього державного боргу які перевищують 10 % обсягів доходів Зведеного бюджету України. Об’єктивним наслідком кредитного співробітництва України з міжнародними фінансово-кредитними інституціями є формування зовнішнього боргу держави перед відповідними уста-новами, який є частиною валового зовнішнього боргу країни. Валовий зовнішній борг за станом на певну дату – це загальний обсяг заборгованості за всіма існуючими, але в жодному разі не умовними, зобов’язаннями, що мають бути сплачені боржником у вигляді основної суми та/або відсотків в будь-який час у майбутньому. Статистичні дані валового зовнішнього боргу країни узгоджуються з відповідними даними міжнародної інвестиційної позиції та платіжного балансу країни. Валовий зовнішній борг розраховується в доларах США. Інформація Національного банку України щодо обсягів зобов’язань за кредитами та позиками Міжнародного валютного фонду і міжнародних фінансових організацій, а також обсяги залучених депозитів використовуються для визначення боргу органів грошовокредитного регулювання. Загалом, рівень розвитку економіки та рівень платоспроможності країни визначають такими показниками: валовий внутрішній продукт (ВВП), сальдо платіжного балансу, курс національної грошової одиниці до іноземних валют, валовий національний продукт, чистий внутрішній продукт, національний дохід та інші. Також до одних з найважливіших критеріїв економічного розвитку можна віднести і державний борг. На зміни у величині зовнішнього державного боргу можуть впливають й інші економічні показники. Отже, було проведено дослідження, до якого включені такі показники: державний зовнішній борг (прямий та гарантований державою), як залежний фактор та внутрішній валовий продукт (ВВП), сальдо платіжного балансу, валютний курс (згідно з кошиком валют, у яких надано борг Україні), як незалежні фактори ( табл. 3.1.). Таблиця 3.1.

Поиск по сайту: |