|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

ЗАДАНИЯ ДЛЯ САМОПОДГОТОВКИ. Задача. Рассчитать ВВП, ВНП, ЧНП, НД. ⇐ ПредыдущаяСтр 5 из 5

Задача. Рассчитать ВВП, ВНП, ЧНП, НД. Расходы на личное потребление 825 Валовые частные внутренние инвестиции 224 Государственные расходы 302 Экспорт 131 Импорт 422 Чистые поступления доходов факторов от остального мира 15 Чистые частные внутренние инвестиции 198 Косвенные налоги на бизнес-фирмы 107 Ответ: ВВП = 825 + 224 + (302 – 131) + (422 – 410) = 1232 ВНП = ВВП + ЧФД = 1232 + 15 = 1247 ЧНП = ВНП – (валовые инв. – чистые инв.) = 1247 – 26 = 1221 НД = ЧНП – косвенные налоги = 1221 – 107 = 1114

3. Номинальный ВВП (ВНП) рассчитывается в ценах текущего года, а реальный ВВП – в сопоставимых (т.е. постоянных, базисных) ценах. Реальный ВВП = Номинальный ВВП / Индекс цен Наиболее известен индекс цен – дефлятор ВВП. Дефлятор ВВП = Общая стоимость набора товаров текущего периода в ценах текущего периода / Общая стоимость набора товаров текущего периода в базисных ценах * 100% Дефлятор ВВП = Номинальный ВВП / Реальный ВВП * 100%

Задача: Предположим, что в экономике производятся и потребляются 3 блага. Рассчитать дефлятор ВВП для 1992г.Годы 1982 1982 1992 1992 Благо Цена Количество Цена Количество Книги 10 10 15 8 Джинсы 27 6 34 7 Телевизоры 655 3 1425 5 Ответ: дефлятор ВВП = 8 ·15 + 7· 34 + 5 ·1425 / 8 ·10 + 7· 27 + 5· 655 * 100% = 211% Произошел рост цен в 1992г. по сравнению с 1982 г.

Задача: В таблице представлены значения дефлятора ВВП на 31 декабря соответствующего года. Год Дефлятор ВВП 0 (базовый) 1,00 1 1,15 2 1,25 3 1,33 4 1,40 5 1,50 6 1,64 Рассчитать годовые темпы инфляции в процентах применительно для каждого из 7 лет. Определить соотношение номинального и реального ВВП для года 6. Ответ: Темпы инфляции – это на сколько процентов изменяются цены за год. Год Темп инфляции (годовой) 0 (базовый) Нельзя определить 1 15% 2 8,70% 3 6,40% 4 5,26% 5 7,14% 6 9,33%

1 год: 1,15 – 1,00 / 1,00 * 100% = 15% 2 год: 1,25 – 1,15 / 1,15 * 100% = 8,70% 3 год: 1,33 – 1,25 / 1,25 * 100% = 6,40% 4 год: 1,40 – 1,33 / 1,33 * 100% = 5,26% 5 год: 1,50 – 1,40 / 1,40 * 100% = 7,14% 6 год: 1,64 – 1,50 / 1,50 * 100% = 9,33% Дефлятор ВВП (для года 6) = Номинальный ВВП / реальный ВВП = 1,64 Тест. Какие из перечисленных ниже видов доходов учитываются при подсчете ВВП: а) пенсия бывшего фабричного рабочего; б) работа маляра по окраске собственного дома; в) доходы зубного врача, занимающегося частной практикой; г) ежемесячные денежные переводы, получаемые студентом из дома; е) покупка 100 акций “Мосэнерго” Ответ: в. При подсчете ВВП данного года учитывается: а) сумма всех денег, полученных гражданами страны в данном году; б) рыночная стоимость всех конечных товаров и услуг, произведенных за год; в) сумма доходов и расходов государства; г) стоимость сырья и материалов, потребленных предприятиями в данном году. Ответ: б. Номинальный ВВП составил 1250 млрд. руб., а реальный – 1000 млрд.руб. Тогда индекс – дефлятор ВВП равен: а) 25%; б) 80% в) 125% г) 225%

Ответ: в. Домашнее задание: Решить задачу: “Номинальный ВВП в 1994 г. (базисном) составил 400 млрд. руб. а в 1995 г. – 440 млрд. руб. Индекс – дефлятор ВВП 1995г. был равен 125%. Как изменился реальный ВВП 1995 г. по сравнению с реальным ВВП 1994г.? Решение: По условию задачи 1994 г. является базисным, а значит номинальный и реальный ВВП для него совпадают, т.е. реальный ВВП 1994г. равен 400 млрд. руб. Реальный ВВП 1995г. можно найти, разделив номинальный ВВП на индекс – дефлятор ВВП 1995 г.: Реальный ВВП 1995г. = 440 млрд.руб. / 125% * 100% = 352 млрд. руб. Реальный ВВП снизился по сравнению с 1994г

1. Верны ли утверждения? А. Расходы семей на строительство новых домов включаются в потребительские расходы. Б. Добавленная стоимость включает заработную плату, но не учитывает объем прибыли. В. Объемы номинального и реального ВВП могут быть измерены только в денежном выражении. Г. Получатель трансфертов должен что-либо отдавать за них государству. Д. Валовое накопление основного капитала возрастает на величину стоимости готовой, но еще не проданной продукции. Е. Если «Газпром» продает больше газа, то объем ВВП возрастает независимо от того, куплен ли газ отечественными или импортными потребителями. Ж. Если фирма заменяет старый компьютер на новый, то это не изменяет величину ВВП, потому что общее число компьютеров не изменилось. З. Если «Автоваз» производит больше машин, чем продает, это приводит к тому, что ВВП растет в меньшей степени, чем если бы продавались все произведенные машины. 2. Люди, стремящиеся привлечь внимание к гигантским размерам корпораций, часто сравнивают их оборот (валовую выручку) с ВВП некоторых стран. В результате получается, что, например, нефтяная компания «Экссон» в определенном смысле больше Швеции, т.к. ее оборот превышает шведский ВВП. Почему такое сравнение некорректно? 3. Какие из указанных видов доходов и расходов учитываются при подсчете ВВП данного года? Поясните ответ. А. Процент по облигациям фирмы XYZ; Б. Пенсия бывшего рабочего; В. Работа маляра по окраске собственного дома; Г. Доходы зубного врача; Д. Ежемесячные переводы, получаемые студентом из дома; Е. Деньги, полученные Сидором от перепродажи Трифону модного журнала; Ж. Покупка акций РАО ЕЭС России; З. Рост запасов фирмы на 10 млн. руб.; И. Деньги, полученные от продажи «Жигулей» выпуска 2000 г.; К. Заработная плата гувернантки. 4. Назовите несколько причин, по которым связь между динамикой реального ВВП на душу населения и динамикой благосостояния граждан может быть косвенной. 5. Дефлятор ВВП = 1,05, индекс номинального ВВП = 1,04. Рассчитайте индекс реального ВВП. Вырос реальный ВВП или упал? 6. Номинальный ВВП составил в данном году 216 ден. ед. Дефлятор ВВП равен 1,2 по отношению к предыдущему году, когда ВВП составлял 200 ден. ед. Насколько изменился реальный ВВП в сравнении с предыдущим годом? 7. Номинальный ВВП в базисном году составил 500. Через 6 лет дефлятор ВВП составил 2, в то время как реальный ВВП увеличился на 40%. Рассчитайте величину номинального ВВП через 6 лет. 8. В экономике производятся хлеб и автомобили. В таблице приведены данные за два года:

Принимая 1990 г. за базисный, рассчитайте для каждого года номинальный ВВП, реальный ВВП, дефлятор ВВП. 9. В 2001 г. номинальный ВВП России составлял примерно 9000 млрд. руб., а в 2002 г. он достиг 10800 млрд. руб. При этом цены выросли на 14%. Рассчитайте индекс реального ВВП в 2002 г. в сравнении с 2001 г. 10. Используя нижеследующие данные, рассчитайте валовой внутренний продукт, валовой национальный доход, валовой национальный располагаемый доход. Личные потребительские расходы 219,1 Сальдо текущих трансфертов 0,9 Потребление основного капитала 11,8 Экспорт 13,4 Заработная плата 194,2 Чистые налоги на производство и импорт 12,2 Индивидуальные налоги 40,5 Государственные расходы 59,4 Валовое накопление 52,1 Импорт 16,5 Первичные доходы, переданные за границу 3,8 Первичные доходы, полученные из-за границы 5,0 11. Гражданин России временно работает в США в американской фирме. Должны ли включаться его доходы: в Валовой внутренний продукт России?, в Валовой внутренний продукт США?, в Валовой национальный доход России?, в Валовой национальный доход США? Ответ обоснуйте. 12. Фирма в Москве принадлежит американскому капиталу, а работают там российские граждане. Пусть продукт фирмы стоит 40 руб., из которых 10 руб. составляют доход американских инвесторов, а 30 руб. – заработную плату россиян. Заполните таблицу, отражающую вклад фирмы в ВВП (ВНД) России и ВВП (ВНД) США:

13. Исходя из нижеприведенных данных, рассчитайте величину ВВП методом конечного использования и распределительным методом. Личные потребительские расходы 245 Сальдо текущих трансфертов 2 Рента 14 Потребление основного капитала 27 Взносы предпринимателей на социальное страхование 20 Проценты 13 Чистые смешанные доходы 31 Чистый экспорт 3 Дивиденды 16 Заработная плата 201 Чистые налоги на производство и импорт 18 Нераспределенные прибыли корпораций 21 Индивидуальные налоги 26 Подоходные налоги с корпораций 19 Прибыли корпораций 56 Государственные расходы 72 Валовое накопление 60 Изменение запасов материальных оборотных средств 6 14. Имеются следующие данные об экономике: ВВП = 570; Индивидуальные подоходные налоги = 90; Первичные доходы, полученные из-за границы, = 30; Первичные доходы, выплаченные за границу, = 35; Процентные выплаты населению = 10; Текущие трансферты, полученные из-за границы, = 5; Текущие трансферты, выплаченные за границу, = 7; Личные сбережения = 70. Чему равен валовой национальный располагаемый доход? Вопросы для самопроверки 1. Что представляет собой система национальных счетов? Назовите задачи, решаемые СНС, и охарактеризуйте связь национального счетоводства с другими науками. 2. Каковы теоретические основы построения СНС? 3. Изложите содержание понятий внутренней и национальной экономики, охарактеризуйте связь и различия между ними. 4. Раскройте понятия экономической территории и центра экономического интереса. Какие хозяйствующие субъекты относятся к категории резидентов? 5. Раскройте понятия экономической деятельности и экономической операции. 6. Что представляет собой институциональная единица? Опишите классификацию хозяйствующих субъектов по отраслям экономики и институциональным секторам. 7. Охарактеризуйте основные категории экономического производства. Что представляет собой рыночное и нерыночное производство? 8. Учитывает ли СНС экономическую деятельность в теневой экономике? 9. Какие виды деятельности исключаются из понятия «производство»? 10. Каким образом в национальном счетоводстве измеряются результаты экономической деятельности?

Литература

1. Голуб Л.А. Социально -экономическая статистика: Учеб. Пособие для студ. высш. учеб. заведений. – М.: Гуманит. изд. центр ВЛАДОС, 2001 2. Иванов Ю.Н., Казаринова С.Е., Карасева Л.А. Основы национального счетоводства: Учебник. – М.: ИНФРА-М, 2005 3. Курс социально-экономической статистики: Учебник для вузов / Под ред. проф. М.Г. Назарова. – М.: Финстатинформ, 2002 4. Национальное счетоводство: Учебник. – 2-е изд. /Под ред. Б.И.Башкатова. - М.: Финансы и статистика, 2002 5. Прикладная статистика. Учебник под ред. Д.В. Дианова – М.: Элит, 2006 6. Салин В.Н., Кудряшова С.И. Система национальных счетов: Учеб. пособие. – М.: Финансы и статистика, 2006 7. Салин В.Н., Медведев В.Г., Кудряшова С.И., Шпаковская Е.П. Макроэкономическая статистика: Учеб. пособие. – М.: Дело, 2000 8. Салин В.Н., Шпаковская Е.П. Социально-экономическая статистика: Учебник. – М.: Юристъ, 2001 9. Социально-экономическая статистика: Учебник для вузов / Под ред. Проф. Б.И.Башкатова. – М.: ЮНИТИ-ДАНА, 2002 10. Экономическая статистика: Учебник/Под ред. Ю.Н. Иванова. - М.: ИНФРА-М, 1998

Приложение А

Взаимосвязь показателей экономической деятельности показана ниже. Каждому из основных макроэкономических показателей системы национальных счетов, как правило, соответствует аналог, рассчитываемый на уровне отдельного производителя, хозяйствующего субъекта. Результаты экономической деятельности определяются на основе системы показателей. Показатели экономической деятельности и методика их расчета: ВВ — Валовый выпуск = ВВ продукции + ВВ услуги ПП — Промежуточное потребление ВДС — Валовая добавленная стоимость = ВВ — ПП + НДС + ЧНИ ВВП — Валовый внутренний продукт = ∑ВДС = ∑ВВ — ∑ПП + ∑НДС + ∑ЧНИ = ∑ВДС отраслей = ∑ВДС секторов НДС — Налог на добавленную стоимость ЧНИ — Чистый налог на импорт ЧНП — Чистый налог на продукт ЧВП — Чистый внутренний продукт = ВВП — ПОК НД — Национальный доход = ВВП — ПОК ПОК — Потребление основного капитала ВПЭ — Валовая прибыль экономики = ВПЭ отраслей + ВПЭ секторов ЧПЭ — Чистая прибыль экономики = ВПЭ — ПОК = (ВВ — ПП) — (ОТ + ЧН + ПОК) РНД — Располагаемый национальный доход = ЧНД + ЧТТ ВРНД — Валовый располагаемый национальный доход =∑ВРНД секторов = ВНС + КП ЧНРД — Чистый национальный располагаемый доход = ВРНД — ПОК КП — Конечное потребление ВНС — Валовое национальное сбережение = ВРНД — КП Сб — Сбережение = Дт — Рт Дт — Доходы текущие Рт — Расходы текущие ЧТТ — Чистые текущие трансферты из-за границы ЧНС — Чистое национальное сбережение = ВНС — ПОК П — Продукты У — Услуги ОТ — Оплата труда

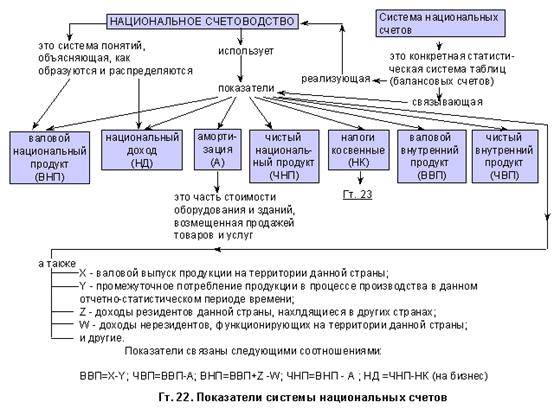

Основным макроэкономическим показателем результатов функционирования экономики в статистике многих стран, а также международных организаций (ООН, ОЭСР, МВФ, МБРР) является валовой внутренний продукт (ВВП), который используется при международных сопоставлениях и при расчетах общественной производительности труда и других показателей экономической эффективности. Это центральный показатель системы национальных счетов, характеризующий конечный результат производственной деятельности экономических единиц — резидентов на экономической территории страны за тот или иной период. ВВП представляет собой валовую стоимость всех продуктов и услуг, созданных на территории данной страны в течение определенного срока, за вычетом стоимости их промежуточного потребления. Он является основным в системе показателей экономических результатов, характеризует конечный результат производственной деятельности на экономической территории страны за тот или иной период в сфере как материального производства, так и нематериальных услуг. Система показателей экономической деятельности на уровне макроэкономики включает: выпуск (В); валовой внутренний продукт (ВВП); чистый внутренний продукт (ЧВП); национальный доход (НД); валовой национальный располагаемый доход (ВНРД); чистый национальный располагаемый доход (ЧНРД); валовую прибыль экономики (ВПЭ); чистую прибыль экономики (ЧПЭ); валовое национальное сбережение (ВНС); чистое национальное сбережение (ЧНС). Каждому из основных макроэкономических показателей СНС, как правило, соответствует аналог, рассчитанный на уровне отдельных отраслей, секторов экономики или конкретного производителя, хозяйствующего субъекта: выпуск (В); валовая добавленная стоимость (ВДС); чистая добавленная стоимость (ЧДС); прибыль валовая (ПВ); прибыль чистая (ПЧ);

чистый смешанный доход (ЧСД); предпринимательский доход (ПД) и др. К первичным доходам относятся доходы от прямого и косвенного участия в производственной экономической деятельности: оплата труда, прибыль, налоги на производство, доходы от собственности (проценты, дивиденды, рента и др.). Доходы от собственности включают доходы, получаемые или выплачиваемые институциональными единицами в связи с предоставлением в пользование финансовых активов, земли и других нефинансовых непроизводственных активов (недра и другие природные активы, патенты, лицензии и т.п.). Валовая прибыль представляет собой ту часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда наемных работников, чистых налогов на производство и импорт. Эта статья измеряет прибыль (или убыток), полученную от производства, до учета доходов от собственности. Чистая прибыль экономики представляет собой показатель макроэкономической прибыли, рассчитываемый как разность между валовой прибылью экономики (ВПЭ) и потреблением основного капитала (ПОК):

ЧПЭ = ВПЭПОК. Для не корпоративных предприятий, принадлежащих домашним хозяйствам, где члены домашних хозяйств могут производить неоплачиваемые трудовые затраты, данная статья содержит элемент вознаграждения за работу, который не может быть отделен от дохода владельца или предпринимателя. В этом случае статья называется смешанным доходом. Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа и случайных повреждений. Кроме того, ЧПЭ может быть исчислена как разность между валовой добавленной стоимостью (ВДС), определенной как разница между выпуском (В) и промежуточным потреблением (ПП), и суммой оплаты труда (ОТ), включая отчисления на социальное страхование, чистых на логов на производство (ЧН) и потребления основного капитала (ПОК).

ЧПЭ = (В ПП) (ОТ + ЧН + ПОК).

Располагаемый доход представляет собой доход, которым институциональная единица располагает для конечного потребления и сбережения. Он равен сальдо первичных доходов минус доходы, переданные в качестве текущих трансфертов, плюс полученные текущие трансферты. Сумма располагаемых доходов всех институциональных единиц резидентов равна валовому национальному располагаемому доходу. Курсы Форекс - это прекрасная возможность для Вас подготовиться к удачной работе на международном валютном рынке Форекс! Располагаемый национальный доход (РНД) в рыночных ценах представляет собой ЧНД плюс чистые текущие трансферты из-за границы (ЧТТ) (т.е. дарения, пожертвования, гуманитарная помощь, а также аналогичные пере распределительные поступления из-за границы за вычетом аналогичных трансфертов, переданных за границу):

РНД = ЧНД + ЧТТ.

Располагаемый национальный доход измеряет сумму доходов, которую резиденты страны могут использовать либо для конечных потребительских расходов, либо для сбережения. Конечные потребительские расходы включают расходы на приобретение товаров и услуг домашними хозяйствами. К ним относятся и конечные потребительские расходы органов государственного управления и частных некоммерческих организаций, обслуживающих домашние хозяйства. Валовой национальный располагаемый доход (ВНРД) равен ВВП в рыночных ценах плюс (минус) чистое сальдо между национальной экономикой и остальным миром по налогам на производство и импорт, субсидиям, оплате труда, доходам от собственности и предпринимательскому доходу, операциям страхования от несчастных случаев и другим текущим трансфертам. Валовой национальный располагаемый доход измеряет реальный доход, который используется для конечного потребления и сбережения нации, т.е. является источником всех доходов, потребления и сбережения, необходимых для дальнейшего развития экономики и увеличения национального богатства. Количественная связь между важнейшими показателями новой СНС — валовым внутренним продуктом, валовым национальным до ходом и валовым национальным располагаемым доходом представлена в следующей схеме:

A. ВВП. Б. Первичные доходы, полученные резидентами данной страны из за границы (доходы от собственности, оплата труда, налоги на производство). B. Первичные доходы, выплаченные за границу. Г. ВНД (А + Б В). Д. Сальдо текущих трансфертов, полученных резидентами данной страны из-за границы (гуманитарная помощь, подарки родственников и т.д.). Е. ВНРД (Г + Д).

Чистый национальный располагаемый доход (ЧНРД) представляет собой разность между ВНРД и потреблением основного капитала: ЧНРД = ВНРД- ПОК.

Сбережение (Сб ) — часть ВНРД, которая не входит в конечное потребление товаров и услуг. По экономическому смыслу эта статья соответствует сложившемуся в отечественной практике показателю Накопление. Сбережение — категория, отражающая ту часть располагаемого дохода, которая осталась после вычета расходов на конечное потребление. Оно определяется как разность между суммой текущих доходов (Дт) и суммой текущих расходов (Рт):

Сб = Дт Рт.

Сбережение является источником финансирования капитальных затрат: капитального строительства, приобретения основных фондов, нематериальных активов (патентов, лицензий и т.п.), а также прироста финансовых активов. В его объем также входит чистое сальдо (положи тельное или отрицательное), которое представляет собой разницу между изменениями страховых резервов в пенсионных фондах отечественных домашних хозяйств, находящихся в зарубежных страховых организациях, и изменениями страховых резервных фондов иностранцев, находящихся в отечественных страховых организациях. Сбережение — один из важных показателей экономических результатов. Наличие валового сбережения свидетельствует о том, что процесс воспроизводства был расширенным, что не все доходы использованы на потребление. Его объем определяет возможности роста накопления национального богатства в результате труда данного года.

Валовое сбережение (накопление) как элемент ВВП включает: • валовое накопление основного капитала — основных фондов; • прирост (изменение) запасов материальных оборотных средств; • чистое приобретение ценностей (ювелирных изделий, антиквариата, картин и т.п.). Ценности— это предметы, обладающие способностью сохранять стоимость в течение длительного времени, например, произведения искусства, ювелирные изделия и др. Накопление может быть исчислено и на чистой основе, т.е. за вычетом потребления основных фондов. Валовое сбережение (накопление) показывает объем полученных резидентами товаров и услуг, произведенных, но не потребленных в текущем периоде. Это сбережение до вычета потребления основного капитала.

Валовое национальное сбережение (ВНС) равно сумме валовых сбережений всех секторов (ВСС):

ВНС = ВСС.

Чистое национальное сбережение (ЧНС) равно разности между ВНС и потреблением основного капитала: ЧНС = ВНС-ПОК.

В новой методологии СНС 1993 г. в состав валового накопления (сбережения) включена новая статья, ранее не учитываемая при расчете этого показателя, — затраты на приобретение ценностей. Валовое накопление (ВН) основного капитала представляет собой вложение институциональными единиц амирезидентами средств в объекты основного капитала для создания нового дохода в будущем путем их использования в производстве. Валовое накопление основного капитала включает следующие компоненты: • приобретение новых и сохранение существующих основных фондов за вычетом выбытия; • затраты на улучшение не произведенных материальных активов; • расходы в связи с передачей права собственности на не произведенные активы. Валовое сбережение (накопление), рассматриваемое как превышение располагаемого дохода над расходами на потребление, не следует смешивать с приростом денежной наличности и денежных вкладов, называемым в отечественной практике иногда сбережениями. В действительности этот прирост может быть связан лишь с изменением формы активов, например, продажа акций, облигаций, материальных активов может иметь своим результатом прирост денег, однако к сбережению в понимании СНС это не относится. Как уже говорилось, валовое накопление включает три элемента: валовое накопление основных фондов (ВНОФ), прирост материальных оборотных средств (ПМОС) и чистые покупки ценностей (ЧПЦ). Следовательно, валовое накопление представляет собой сумму:

ВН = ВНОФ + ПМОС + ЧПЦ.

Чистые покупки ценностей определяются как стоимость их приобретения за вычетом их продаж. При этом на уровне экономики в целом покупки и продажи существующих ценностей взаимно погашаются, не отражаясь на их наличном объеме. В объеме валового накопления должно также учитываться внешнее сальдо покупок ценностей, т.е. объем чистых приобретений импортируемых ценностей. В СНС 1993 г. изменился состав валового накопления основных фондов за счет включения в него следующих статей: • затрат на приобретение программных средств дл я компьютеров; • расходов на геологоразведку; • стоимости оригиналов литературных и художественных произведений; • расходов органов государственного управления на покупку товаров и услуг для военных нужд (обороны). Это расширение трактовки содержания валового накопления основных фондов, увеличивающих при прочих равных условиях не только объем валового накопления в целом, но и объем ВВП, следует принимать во внимание при изучении динамики указанных показателей, что требует предварительного их приведения к сопоставимому виду. В СНС предусмотрен также показатель капитальных затрат, который кроме упомянутых ранее элементов включает покупку земли и других не произведенных активов. Особого упоминания заслуживает трактовка в счетах некоторых показателей, связанных с внешнеторговой деятельностью, а именно валового выпуска внешней торговли и налога на импорт. Общий подход к определению этих категорий в счетах состоит в следующем. Валовой выпуск внешней торговли принимается равным издержкам обращения внешнеторговых организаций плюс нормальная прибыль, остающаяся у них после передачи в бюджет доходов, возникающих за счет разницы между внутренними и мировыми ценами. Эти передачи доходов отражаются в счетах как налог на импорт. Сальдо внешней торговли представляет собой разницу между экспортом и импортом товаров и услуг. Сальдо по текущему счету операций с другими странами представляет собой сальдо текущих доходов, полученных из-за границы (оплата труда, доходов от собственности, трансфертов).

Таковы основные показатели СНС, исчисляемые для экономики в целом, которые предстоит внедрить в регулярную практику стран СНГ уже в ближайшие годы. Однако надо отметить, что современная СНС — это счета и показатели не только для экономики в целом, но и для отдельных секторов экономики. Аналитические возможности, задачи и основные направления анализа СНС. Анализ является заключительным этапом всякой экономической работы. Наличие в СНС огромного объема взаимосвязанной информации обеспечивает возможность проведения комплексного анализа. Исследование обобщающих экономических показателей в их взаимосвязи позволяет получить комплексную статистическую характеристику экономических процессов , сделать обоснованные выводы об эффективности экономической политики и принимать своевременные меры для корректировки экономической деятельности и внешнеэкономических связей. Переход к СНС расширяет возможности анализа в силу ряда причин. Во-первых, отмечается большая полнота охвата объекта: помимо характеристики процесса производства материальных благ (продуктов) в СНС отражается и процесс производства нематериальных услуг. Во-вторых, расширяется число групп экономических агентов. Домашние хозяйства, некоммерческие организации, их обслуживающие, финансовые и нефинансовые корпорации — новые субъекты анализа отечественной экономики. Деление экономики на секторы позволяет проанализировать движение потоков доходов в экономической жизни страны в увязке с факторами производства. В-третьих, повышаются возможности анализа финансовых потоков наряду с традиционным анализом материально вещественных потоков, технико-экономических аспектов производства. Анализ национальных счетов в динамике обеспечивает выявление наиболее общих закономерностей, взаимосвязей и пропорций в экономическом развитии страны. Систематизация анализа вызывает необходимость разработки его основных направлений. В зависимости от целей и задач анализ может осуществляться в разных направлениях: • анализ показателей отдельных счетов всей системы исходя из их содержания;

• анализ показателей счетов в их сочетании друг с другом и с использованием дополнительно рассчитанных на этой основе показателей; • анализ показателей СНС в динамике с целью выявления основных тенденций изменения не только объемов самих макроэкономических показателей, но и их соотношений, их структуры и пропорций. Это направление анализа связано с необходимостью переоценки показателей СНС различных лет в сопоставимые (неизменные) цены; анализ показателей СНС России и стран СНГ, а также стран с развитой рыночной экономикой с целью оценки вклада России в развитие мировой экономики; • характеристика отдельных экономических процессов , отражаемых в СНС: распределения и перераспределения доходов; использования доходов на потребление и сбережение, накопления и т.п.; • анализ развития отдельных секторов экономики, осуществляемый на основе разработки СНС по секторам, с целью выявления вклада отдельных секторов в социально-экономическое развитие России; • анализ СНС в разрезе отраслей производства товаров и услуг с целью выявления их вклада в экономические результаты, оценка уровня их развития и изменения в динамике; анализ изменения отраслевой структуры экономики под влиянием экономической политики и рыночных отношений. Характеристика прироста национального богатства страны и ее социально-экономического потенциала на основе информации СНС об использовании результатов труда данного года.

Основные задачи анализа включают: • характеристику важнейших пропорций и результатов экономической деятельности в разрезе секторов и отраслей экономики; • отражение объемов валового выпуска и промежуточного потребления по отраслям и секторам экономики и по формам собственности; • анализ процесса формирования валовой добавленной стоимости в отраслях и секторах экономики и образования валового внутреннего продукта;

• изучение процесса образования доходов в экономике: по труду, от капитала и смешанных доходов; • исследование процесса использования доходов в экономике и образования конечных доходов отраслей и секторов; • характеристику финансовых потоков между отечественными и зарубежными экономическими агентами; изучение роли иностранных источников финансирования капиталовложений страны ; • анализ конечного потребления в экономике с выделением потребления домашних хозяйств, государственных учреждений и некоммерческих организаций, обслуживающих население; • оценку валовых и чистых сбережений как важнейшего источника финансирования капиталовложений; определение способности к финансированию (или потребности в финансировании) секторов и отраслей экономики; • исследование процесса использования валовых и чистых сбережений на финансирование прироста основного капитала и прочих запасов; • характеристику межотраслевых и межрегиональных экономических взаимосвязей; • анализ внешнеэкономических связей; • оценку и анализ эффективности функционирования экономики, отдельных экономических процессов и секторов. На основе системы макроэкономических показателей СНС и их соотношений можно проанализировать практически все основные экономические процессы , протекающие в экономике. В счетах отражаются результаты всех видов экономической деятельности — производства материальных благ, производства услуг (рыночных и нерыночных, материальных и нематериальных). Это предопределяет развитие одного из основных направлений анализа результатов экономики — исследования структуры ВВП и других показателей в группировке на производство товаров и услуг, а также в разрезе отраслей и секторов экономики, что позволяет оценить структуру экономики, ее результативность, выявить вклад каждой отрасли, сферы деятельности и сектора экономики.

На основе изучения отраслевой структуры можно определить характер развития экономики страны (индустриальный, аграрно-индустриальный, аграрный), факторы роста макроэкономических результатов и степень влияния экстенсивных и интенсивных факторов на развитие экономики. Отражение в отдельных счетах различных стадий воспроизводственного цикла позволяет проанализировать основные экономические соотношения и пропорции между производством и потреблением; потреблением и накоплением (потреблением производственным и конечным); первичными, вторичными и располагаемыми доходами; производством товаров и производством услуг. В странах с развитой рыночной экономикой производством различного рода услуг занято 2/3 активного населения. В ВВП США услуги составляют около 75%. В ВВП России доля услуг в действующих ценах превысила 50%. СНС дает возможность выявить роль финансово-кредитного механизма в распределении и перераспределении доходов, формировании конечных доходов; влияние налогового бремени на конечные доходы; роль внешнеэкономической деятельности в экономике и в формировании доходов. Составление счета Переоценки позволит изучить все явления и процессы, отражаемые в СНС, в динамике (в сопоставимых ценах), выявить влияние инфляции на объем и соотношение показателей и структуру экономических результатов. Наконец СНС позволяет дать оценку эффективности общественно го производства на основе расчета показателей затрато-отдачи (затратоемкости), материало отдачи (материалоемкости), прибыльности, зарплатоемкости и др. Привлечение данных о численности занятых в экономике, об объеме основных и оборотных фондов обеспечит комплексный анализ эффективности экономической деятельности. 1 Прежде этот показатель назывался валовым национальным продуктом. 2 К первичным доходам относят оплату труда, прибыль, доходы от собственности (процент, ренту и проч.), налоги на производство и импорт. 3 Резидентами являются физические и юридические лица, имеющие «центр экономического интереса» на территории данной страны. 1 Потребление основного капитала представляет собой уменьшение его стоимости вследствие физического и морального износа.

Поиск по сайту: |