|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

История возникновения системы национальных счетовСтр 1 из 5Следующая ⇒

Основные абсолютные макроэкономические показатели содержатся в системе национальных счетов (полное название Система счетов национального продукта и дохода – System of National Product and Income Accounts). Система национальных счетов была разработана в конце 1920-х гг. группой американских ученых, сотрудников Национального бюро экономических исследований, под руководством будущего лауреата Нобелевской премии Саймона Кузнеца. Попытки разработать систему макроэкономических показателей, позволяющих оценить состояние национальной экономики, предпринимались в разных странах еще в годы Первой мировой войны для оценки военного и экономического потенциала воюющих держав. Дальнейшее развитие эти стремления получили в середине 1920-х гг. в период бурного подъема экономики развитых стран (так называемый период процветания). Их целью было прогнозирование тенденций экономического развития. В октябре 1929 разразился крах на Нью-Йоркской фондовой бирже, положивший начало самому глубокому и продолжительному мировому экономическому кризису – Великой Депрессии 1929-1933 гг. В начале 1930 года Конгресс США принимает постановление о необходимости разработки системы индикаторов (показателей), которые позволили бы оценить состояние американской экономики. Практически такая система уже была создана. Впервые, в 1945 году принципы СНС были приведены в операционный вид и опубликованы в «Белой книге». Возникшие проблемы сопоставления на практике макроэкономических показателей экономики различных стран предопределило необходимость стандартизации и унификации национальных счетов. После Второй мировой войны большинство стран в соответствии с рекомендациями Организации Объединенных Наций стали использовать методику расчета макроэкономических показателей, заложенную в Системе Национальных Счетов, что позволяло производить макроэкономические сопоставления по разным странам мира. До начала 80-х годов основным показателем, характеризующим совокупный объем производства был показатель валового национального продукта. Однако в современных условиях в связи с интернационализацией экономических и хозяйственных связей и трудностями подсчета валового национального продукта (ВНП), (поскольку национальные факторы производства каждой страны используются во многих других странах мира), основным показателем совокупного объема выпуска стал валовый внутренний продукт (ВВП). ВВП

ВНП Рис. 1 Особенности исчисления ВВП и ВНП Чтобы определить состояние экономики в целом, необходимо суммировать (агрегировать) состояние экономик каждой фирмы. Агрегирование позволяет получить статистические показатели, характеризующие совокупное производство общества. Такие показатели называются макроэкономическими. Совокупность макроэкономических показателей называется системой национальных счетов. СНС представляет собой систему упорядочения информации о макроэкономических процессах. В этом смысле она является национальным учетом в рамках страны в целом. Теоретической основой рассматриваемой системы показателей, или системы учета, являются современные концепции, категории и понятия, объясняющие механизм функционирования рыночной экономики. Поэтому СНС называют также макростатической моделью рыночной экономики. Система национальных счетов - это комплекс взаимосвязанных макроэкономических показателей, характеризующих производство, распределение, перераспределение и использование национального дохода. Предметом СНС служит механизм создания, распределения и перераспределения национального продукта, произведенного за определенный период времени, в рамках экономической системы. Для составления сравнительно полной картины об объеме производства, влияющих на состояние экономики, используются системы статистического учета и отчетности, где содержится определенная классификация всех хозяйственных единиц и особенностей экономического оборота. Построение СНС – это результат объединения двух направлений в макроэкономических расчетах. Первое направление – статистика национального дохода и исследование экономического цикла – связано с именами таких крупных экономистов-статистиков, как К. Кларк, С. Кузнец, Л.Маршалл. Второе направление – моделирование механизма регулирования рыночной экономики. Большой вклад в непосредственную работу СНС и ее дальнейшее развитие внесли Дж. Кейнс, Р. Стоун, Дж. Хикс, П. Хилл, лауреаты Нобелевской премии. Я. Тимберген, Р. Фриш, В. Леонтьев (создатель баланса межотраслевых связей по методу "затраты – выпуск"). Задача СНС – предоставление сведений о состоянии и изменениях совокупного объема производства товаров и услуг в конкретный момент времени. СНС позволяет раскрывать причины, по которым производство находится именно на этом этапе, измерять объем производства в конкретный момент времени и раскрывать причины данного уровня производства. Сравнивая показатели национального дохода за определенный отрезок времени можно проследить тенденцию, определяющую характер развития экономики: рост, спад или застой. Все основные аспекты экономической и социальной политики государства находят отражение в показателях СНС (экономический рост, благосостояние населения и качество жизни, инфляция, проблемы бюджетного дефицита и государственного долга и др.). Без такой системы учета экономическая политика базировалась бы на интуиции. Основные понятия и категории СНС В СНС проводится четкое различие между внутренней (национальной) экономикой и «остальным миром». Для понимания различий между этими категориями необходимо рассмотреть следующие понятия: «экономическая территория», «центр экономического интереса», «резидент». Внутренняя экономика охватывает деятельность на экономической территории данной страны, как резидентов, так и нерезидентов. Национальная экономика охватывает деятельность только резидентов независимо от их местонахождения: на территории данной страны или за ее пределами. Под экономической территорией понимается географическая территория, внутри которой лица, товары и деньги могут свободно перемещаться. К ней также относятся национальное воздушное пространство, территориальные воды и континентальный шельф в международных водах, на которые страна имеет исключительные права, и территориальные анклавы в других странах (территории, на которых располагаются посольства, консульства, военные базы, научные базы и т.д.). В то же время части собственной географической территории страны, используемые другими странами, не входят в ее экономическую территорию. Единица имеет центр экономического интереса на экономической территории страны, если она владеет помещением или землей на этой территории, осуществляет или собирается осуществлять экономические операции в течение длительного периода времени (обычно не менее одного года). Система национальных счетов сформулирована в концепциях, категориях и терминах рыночной экономики. Рассмотрим те из них, без понимания которых невозможно дальнейшее изучение курса СЭС. Исходной для баланса народного хозяйства и системы национальных счетов является концепция экономического производства и экономической деятельности. Экономическое производство — это сфера, где происходит производство национального продукта, которая включает следующие виды деятельности: · производство всех товаров, включая товары для собственного потребления; · производство нефинансовых услуг для реализации; · деятельность финансовых учреждений (банков, страховых компаний и т.п.) · деятельность государственных (бюджетных) организаций и учреждений, оказывающих нерыночные услуги обществу в целом (управление, оборона, бюджетная наука) и отдельным гражданам (бесплатное или льготное здравоохранение, образование и др.) · деятельность «некоммерческих организаций, обслуживающих домашние хозяйства» (партийные, профсоюзные, религиозные и т.п. организации); · деятельность оплачиваемой домашней прислуги (повара, садовники, шофёры, няни и т.п.); · жилищные услуги, оказываемые владельцами домов и квартир для собственного потребления. Основные категории СНС - это объекты, субъекты, экономические функции, экономические операции. Объекты -продукты, услуги, денежные средства, финансовые документы или любой другой носитель стоимости. Субъекты - хозяйственные единицы (экономические агенты). Экономические функции -основные народнохозяйственные процессы: производство, потребление, накопление, перераспределение, посредничество в перераспределении доходов и др. Движение объектов экономической деятельности от одного субъекта к другому осуществляется посредством экономических актов - экономических операций. Виды экономических операций: · трансферты - операции, не вызывающие встречных потоков средств (социальное страхование, налоги, социальное обеспечение, безвозмездные ссуды, субсидии, подарки, благотворительность); · текущие операции с товарами и услугами, связанные с их немедленным использованием; · капитальные операции, увеличивающие национальное богатство страны. Различия между текущими и капитальными операциями – методологическая основа СНС. Трансферты также могут быть текущими и капитальными, в денежной и натуральной форме. К текущим трансфертам в денежной форме относятся перераспределительные платежи и поступления текущего характера: текущие налоги на доходы и собственность; различные пени и штрафы, добровольные взносы; выплаты из госбюджета на социальные нужды, страховые премии и возмещения и т.д. К текущим социальным трансфертам в натуральной форме относятся бесплатно предоставляемые социально-культурные услуги (в области здравоохранения, просвещения, культуры и т.п.) К капитальным трансфертам относятсявозмещение государством убытков от стихийных бедствий или военных действий, безвозмездное ассигнование в виде экономической помощи другим странам, безвозмездная передача прав собственности на некоторые активы. По марксистской концепции в балансе народного хозяйства к сфере экономического производства относилось только материальное производство, т. е. те отрасли экономики, в которых происходило создание конкретных материальных благ: промышленность, сельское и лесное хозяйство, строительство, грузовой транспорт, связь по обслуживанию производственной сферы, торговля, материально-техническое снабжение и сбыт, заготовки сельскохозяйственной продукции и прочие отрасли материального производства. В Системе национальных счетов применяется более широкая концепция экономического производства, которая охватывает производство практически всех товаров и услуг, за исключением услуг, оказываемых домашними хозяйками по приготовлению пищи, поддержанию жилищ в чистоте, воспитанию детей и т. д., поскольку такую деятельность оценить весьма сложно. Отсюда видно, что экономическая деятельность — это все виды деятельности по производству товаров и услуг, предназначенных для рынка. Производственная деятельность отличается от экономической на величину неоплаченных личных услуг, которые производятся домашними хозяйствами для собственного потребления: приготовление пищи, воспитание детей, уход за больными, престарелыми и детьми, уборка и ремонт жилья, ремонт и обслуживание домашнего имущества, транспортных средств и инвентаря, принадлежащего домашним хозяйствам, а также перевозка членов домашних хозяйств и домашнего имущества. Иной является в системе национальных счетов и концепция определения роли различных факторов производства в создании стоимости. В отличие от марксистской теории, признающей только один фактор производства — труд, согласно концепции Системы национальных счетов факторами, участвующими в создании стоимости, считается не только труд, но и земля и капитал. Центральной категорией системы национальных счетов является экономический оборот, под которым понимается воспроизводство общественного продукта. В системе национальных счетов он представлен как производство, потребление и накопление национального продукта. Участниками экономического оборота выступают институционные единицы, объединенные в секторы экономики. Институционная единица — это такая единица хозяйствования, которая владеет активами, обладает правом ведения хозяйственной деятельности, ведет полный набор бухгалтерских счетов и несет полную ответственность по своим обязательствам. Активы— это экономические объекты, в отношении которых институционные единицы (индивидуально или коллективно) осуществляют право собственности и от которых могут быть получены экономические выгоды в виде прибыли, доходов от собственности и др. С понятием активов неразрывно связано понятие пассивов — источников формирования активов. Различают две группы институционных единиц: юридические лица(предприятия, корпорации, банки, страховые компании, органы государственного управления и др.); домашние хозяйства — группа лиц (или одно лицо), проживающих в одних и тех же помещениях, объединивших все свои доходы и материальные ценности (или часть их) и совместно осуществляющих расходы на потребление товаров и услуг, главным образом на жилье и продукты питания. Институционные единицы классифицируются по критерию их интересов в отношении экономической территории страны на резидентов и нерезидентов. Резиденты — это физические или юридические лица, проживающие в данной стране не менее 12 месяцев и имеющие в ней центр экономических интересов. Центр экономических интересов нерезидентов переносится на экономическую территорию других стран. К нерезидентам относятся органы государственного управления зарубежных стран, международные организации, их представительства и офисы, иностранные посольства, расположенные в данной стране; зарубежные предприятия, включая расположенные за границей предприятия владельцев данной страны; частные лица, обычно проживающие за рубежом, в том числе прибывающие в данную страну. Сфера экономической деятельности резидентов соотносится с внутренней экономикой. А национальная экономика дополняется операциями экономической деятельности нерезидентов на экономической территории страны за вычетом результатов деятельности резидентов за границей. Пользователями информации СНС являются: · органы государственного управления, для принятия решений по вопросам макроэкономической политики; · предприниматели и бизнесмены, для ориентации в общей макроэкономической ситуации, в которой функционируют их предприятия и компании; · международные организации (ООН, МВФ, Всемирный банк, ОЭСР), для решения различных вопросов, связанных с организацией международного экономического сотрудничества; · учебные заведения, использующие концепции и определения СНС для анализа состояния и взаимосвязи элементов современной экономики. В структуре СНС выделяют следующие подсистемы (рис. 2)

Рис. 2 Основные подсистемы СНС

СНС – это балансовый метод взаимосвязанной комплексной характеристики экономических процессов и их результатов. Методология СНС обеспечивает сопоставимость показателей всех счетов. Основу структуры СНС составляют счета и балансовые таблицы. Счет – это таблица из двух частей (ресурсы и использование), в которой отражаются операции, активы или обязательства хозяйственных единиц. Балансирующая статья счета – разность между суммой статей «ресурсы» и суммой статей «использование» – является макроэкономическим показателем (рис.3).

Рис. 3 Счет и его составляющие В структуре СНС выделяются три группы счетов (рис. 4).

Рис. 4 Основные группы счетов в СНС

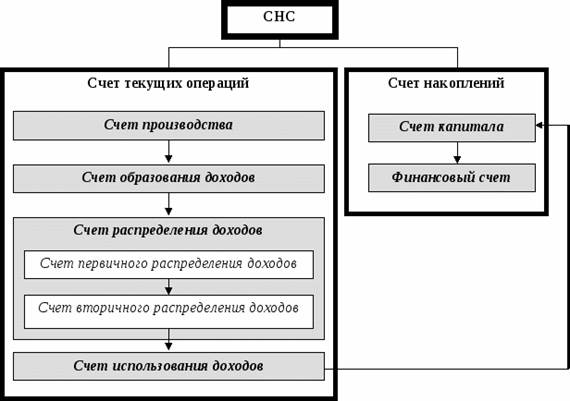

Счета национальной экономикиоснованы на методологии и рекомендациях Системы Национальных Счетов (СНС 1993). СНС представляет информацию о функционировании экономики в виде двух типов взаимоувязанных счетов: счетов текущих операций и счетов накопления (рис. 2.6). Счета текущих операций описывают производство, распределение и перераспределение дохода, отражают процессы конечного потребления располагаемого дохода. Счета накопления отражают изменения в активах, обязательствах и чистой стоимости имущества. Счета текущих операций показывают наличие ресурсов и их использование (рис. 5).

Рис. 5 Счет текущих операций и счет накоплений в СНС

Каждый счет начинается с балансирующей статьи (разница между ресурсами и использованием) предыдущего счета, переносимой в ресурсную часть следующего (рис. 6).

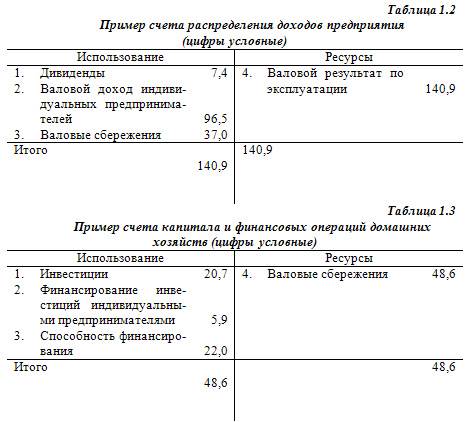

Рис. 6 Взаимная увязка счетов через балансирующие статьи Балансирующие статьи – это не операции, а расчетные категории. Они обеспечивают баланс между объемом ресурсов и их использованием, т.е. равенство двух частей счета. Кроме того, балансирующие статьи являются макроэкономическими показателями, поскольку отражают результат соответствующего экономического процесса (являются итоговыми показателями процесса, отражаемого данным счетом). Например, валовой внутренний продукт (ВВП) является итоговым показателем счета производства, располагаемый доход и сбережения – счетов распределения и использования доходов. В счете операций с капиталом балансирующая статья представляет собой чистое кредитование или чистое заимствование.

Поиск по сайту: |