|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Модели формирования портфеля ценных бумаг ⇐ ПредыдущаяСтр 4 из 4

Основную проблему, которую необходимо решать при формировании инвестиционного портфеля, составляет задача распределения заданной суммы денег по различным альтернативным финансовым инструментам (акции, облигации, векселя и т. д.) так, чтоб был достигнут максимально возможный эффект от инвестирования с учетом влияния факторов риска. Началом теории инвестиций считается выход работы Г. Марковица «Выбор портфеля» в 1952 году. Основная идея заключалась в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, то есть доходы по отдельным финансовым инструментам случайно изменяются в некоторых пределах. Таким образом, если определить по каждому финансовому инструменту вполне определенные вероятности наступления события (получения дохода), то можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств в несколько финансовых инструментов. По модели Марковица определяются показатели, характеризующие объем инвестиций (долю вложений в каждый финансовый инструмент портфеля) и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей инвестирования и тем самым создать масштаб для оценки различных комбинаций. В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием. Например, портфель, формируемый инвестором, состоит из нескольких активов, каждый из которых имеет свою ожидаемую доходность. Для определения ожидаемой доходности по каждому отдельному активу, сначала рассматриваются вероятности получения дохода и их значения на основе анализа данных фондового рынка (например, берется промежуток времени один квартал, и рассматриваются средние фактические доходности финансового инструмента за каждый месяц). Допустим, что из возможного диапазона колебания доходности акции от минимального значения 10% до максимального 24% вероятности граничных и промежуточных значений составляют: доходность 10%, 13%, 18%, 24%; вероятность наступления соответственно 30%, 35%, 20%, 15% (всего 100%), то есть вероятность того, что будет получена доходность, например, 18% составит 20%. Вероятность наступления события рассчитывается по формуле:

где К – число случаев благоприятных исходов; М- общее число всех возможных исходов. Например: если общее число наступления событий, то есть получения доходностей от 10% до 24%, равно 100, а доходность 18% появлялась двадцать раз из ста, то вероятность получения такой доходности равна 20 / 100 * 100% = 20%, или, если взять в долях от единицы, то 0,2. Ожидаемая доходность конкретного актива определяется как средняя арифметическая, где весами выступают вероятности каждого исхода события: 10% * 0,30 + 13% * 0,35 + 18% * 0,20 + 24% * 0,15 = 14,75%. Отсюда выводится формула ожидаемой доходности конкретного актива:

где E i – ожидаемое значение доходности по i-ой ценной бумаге. Е ij – отдельная фактическая доходность по i-ой ценной бумаге. Pij – веса, приписываемые вероятностью наступления события (вероятность получения доходности Е ij), сумма Pi,j = 1. n – количество оценок доходности по i-ой ценной бумаге. При покупке какого-либо актива, инвестор учитывает не только значение ожидаемой его доходности, но и уровень его риска. Рассчитанная выше ожидаемая доходность выступает как средняя ее величина в соответствии с имевшей место динамикой актива на фондовом рынке, но на практике, фактическая доходность, как правило, будет отличаться от рассчитанной ожидаемой, то есть всегда имеется степень риска получить доходность ниже ожидаемой. Для измерения риска служат показатели рассеивания, чем больше разброс величин возможных доходов, тем больше вероятность, что ожидаемый доход не будет получен. В практике управления портфелем в качестве способа расчета величины риска используют показатели стандартного среднеквадратичного отклонения фактической доходности от величины расчетной ожидаемой доходности и показатель дисперсии. Стандартное среднеквадратичное отклонение рассчитывается как отклонение фактических значений доходностей Е i,j от наиболее вероятного значения доходности Е i по формуле:

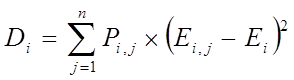

Чем больше значение σi, тем больше риск неполучения ожидаемого дохода. В модели Марковица, для измерения риска отдельного актива, используется дисперсия Di равная сумме квадратов отклонения фактической доходности Еij от ожидаемой доходности Ei.

где Ei – ожидаемое значение доходности по i-ой ценной бумаге. Еij – отдельная фактическая доходность по i-ой ценной бумаге. Pij – веса, приписываемые вероятностью наступления события (вероятность получения дохода Еij), Pi,j = 1. n – количество оценок доходности по i-ой ценной бумаге. Если нет отклонения, то есть Di = 0, то и риска нет, чем больше Di, тем больше риск. Например, доходность актива за пять лет составила: 1-й год – 20%, 2-й год – 25%, 3-й год – 22%, 4-й год – 19%, 5-й год – 14%. Средняя доходность актива за пять лет составит: (20+25+22+19+14) / 5 = 20%. Отклонения величины доходности по годам от средней доходности будут равны: 20 – 20 = 0%, 25 – 20 = 5%, 22 – 20 = 2%, 19 – 20 = - 1%, 14 – 20 = - 6%. Сумма квадратов полученных отклонений составит: 02 + 52 + 22 + (- 1)2 + (- 6)2 = 66. Так как веса не указаны, при нахождении дисперсии полученную сумму будем делить на количество объектов усреднения. Дисперсия будет равна: 66/5 = 13,2, а стандартное среднеквадратичное отклонение √13,2 = 3,63%, то есть мы можем получить доходность от 16,37 (20% – 3,63%) до 23,63% (20% + 3,63%). Инвестора, желающего оптимально вложить свои средства, интересует не столько сравнение отдельных видов ценных бумаг между собой, сколько сравнение всевозможных портфелей, так как это позволяет использовать эффект рассеивания риска, то есть определяется ожидаемое значение доходности и дисперсия портфеля. Ожидаемая доходность портфеля ценных бумаг Е определяется как сумма наиболее вероятных доходностей Еi различных ценных бумаг в количестве n, при этом, доходности взвешиваются с относительными долями Xi (i = 1…n), соответствующими вложениям капитала в каждый финансовый инструмент Ожидаемая доходность портфеля ценных бумаг рассчитывается по формуле:

где E – ожидаемое значение доходности портфеля ценных бумаг. Ei – ожидаемое значение доходности по i-ой ценной бумаге. Xi – удельный вес стоимости i-го актива в общей стоимости всех активов, входящих в портфель (доля актива в портфеле), Xi равен не более 1, или 100%. n – количество видов ценных бумаг, входящих в портфель. Например, портфель состоит из двух пакетов акций стоимостью 3000 рублей и 2000 рублей, ожидаемая доходность по первому пакету составляет 12%, а по второму – 16%. Доля первого пакета в портфеле составляет 3000/(3000+2000) = 0,6, а доля второго 2000/(3000+2000) = 0,4. ожидаемая доходность портфеля составит: 12% * 0,6 + 16% * 0,4 = 13,6 %. Для определения риска портфеля необходимо учесть, что изменение курсов ценных бумаг происходит не изолированно друг от друга, а охватывает весь рынок в целом. Существуют ценные бумаги, курсы которых движутся параллельно, то есть или одновременно повышаются или одновременно понижаются и существуют ценные бумаги, курсы которых движутся в разных направлениях. Этот процесс называется корреляция между изменениями курсов отдельных ценных бумаг. При сильной корреляции между курсами (параллельное движение курсов), риск за счет вкладов в различные ценные бумаги нельзя ни уменьшить ни увеличить, поэтому в портфель включаются ценные бумаги, слабокоррелированные между собой. Процедура включения в портфель различных видов ценных бумаг, имеющих низкий коэффициент корреляции, называется диверсификацией. Из этого следует, что при определении риска конкретного портфеля, необходимо учитывать корреляцию курсов ценных бумаг. В модели Марковица, в качестве показателя корреляции используется ковариация Ci,k между изменениями курсов отдельных ценных бумаг.

Положительное значение ковариации говорит о том, что доходность активов i и k изменяется в одном направлении, а отрицательное – в разных направлениях. Нулевое значение ковариации означает, что взаимосвязи между доходностями активов нет. Таким образом, дисперсия всего портфеля рассчитывается по следующей формуле:

Знак двойной суммы в этой формуле означает, что при вычислениях дисперсии сначала, для расчета величины Х i Х k С i k, удельный вес первого актива Х i умножается на произведение Х k С i k для всех видов активов, затем берется удельный вес второго актива и умножается на то же произведение для всех активов, начиная с первого. Указанные произведения суммируются и таким образом находится значение дисперсии по совокупности активов, входящих в портфель.[6] Марковиц разделил совокупный риск портфеля на систематический риск, который определяется глобальными обстоятельствами, не зависящими от инвестора и эмитента и несистематический, который определяется факторами, связанными с деятельностью предприятия-эмитента и изменениями рыночной конъюнктуры. Несистематический риск можно уменьшить путем диверсификации портфеля, систематический риск путем диверсификации вложений уменьшить нельзя. При этом сумма вложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений (например, часть средств на банковском счете вводится в модель как инвестиции с нулевым риском),то есть сумма относительных долей i-тых активов Х i в общем объеме, должна равняться единице. Для того чтобы определить относительные доли различных ценных бумаг в портфеле, которые наиболее выгодны инвестору, Марковиц выделяет наиболее рисковые (с большей дисперсией) портфели среди портфелей с одинаковой доходностью и наименее доходные с одинаковым риском. После этого остаются только эффективные портфели, имеющие минимальный риск при заданном доходе или приносящие максимально возможный доход при заданном уровне риска, на который может пойти инвестор. Один из учеников Марковица, У. Шарп, предложил индексную модель составления портфеля с учетом систематического (недиверсифицируемого) риска, он упростил модель Марковица введением β – коэффициента и предположил существование линейной связи между курсом ценной бумаги и определенным фондовым индексом, плюс на каждую ценную бумагу влияют и специфические для нее факторы, являющиеся случайными величинами (ei). На выводах Шарпа строится одна из самых популярных моделей портфельного инвестирования, основанная на оценке дополнительного риска в совокупности с дополнительной ожидаемой доходностью от определенного актива портфеля, она называется модель оценки финансовых (капитальных) активов (Capital Asset Pricing Model, или CAPM). САРМ измеряет рыночный риск, представляющий собой часть общего риска, который не диверсифицируем, то есть эта модель помогает идентифицировать риск, который вызван новой, недавно добавленной в портфель ценной бумагой. Для этого и была введена мера данного риска - β – коэффициент. β – коэффициент описывает корреляцию изменения цены на одну ценную бумагу или на совокупность ценных бумаг портфеля и движения всего рынка, то есть значение β измеряет чувствительность цены финансового инструмента по отношению к изменениям на рынке в целом. Если β меньше 0, это указывает на движение цены актива в противоположном направлении по отношению к движению всего рынка, если β от 0 до 1, это показывает на однонаправленное с движением рынка изменение цены актива, происходящее, однако, с меньшей интенсивностью, когда β равен 1, изменение цены актива идентично изменению на рынке в целом (например, цена меняется одинаково с фондовым индексом Доу-Джонса или Standard & Poor`s), значение β больше 1, указывает на более интенсивное изменение цены актива в том же направлении, что и движение рынка.

где Сi,m – ковариация между доходностью актива i и доходностью рыночного портфеля; σm 2 – среднеквадратическое отклонение доходности рыночного портфеля. Ожидаемая доходность i-го актива, используемая в модели САРМ, по теории Шарпа выглядит следующим образом:

Разработчики модели САРМ незначительно видоизменили формулу Шарпа. В их модели она выглядит следующим образом:

где Еi – ожидаемая доходность i-го актива; α i – доходность актива при условии отсутствия воздействия рыночных факторов (безрисковая ставка); β i – бета-коэффициент, отражающий зависимость доходности ценной бумаги от рыночной конъюнктуры, если β i > 0, то доходность ценной бумаги аналогична доходности рынка, если β i < 0, то доходность ценной бумаги возрастает, когда доходность рынка снижается; EF – ожидаемая доходность рыночного портфеля, представленная фондовым рыночным индексом; e i – ошибка, являющаяся независимой случайной переменной с постоянной дисперсией и нулевым математическим ожиданием, ее ковариации с остальными случайными переменными, входящими в уравнение, равны нулю.

Одним из важнейших выводов из САРМ является то, что отношение премии за риск (EF - α i) к значению β является одинаковым для любого актива. Для портфеля ценных бумаг формула аналогична:

где β – бета-коэффициент характеризует рыночный (систематический) риск.

На развитых рынках β – коэффициент регулярно рассчитывается для всех ценных бумаг и публикуется вместе с фондовыми индексами, он рассчитывается на основе сложившихся в прошлом цен и постоянно происходящих изменений. Обычно значения β – коэффициента для стабильно работающих отраслей являются самыми низкими, в то время как для компаний новых отраслей экономики достигают самого высокого уровня. Рассмотрим расчет ожидаемой доходности портфеля на примере. Предположим, что предварительный инвестиционный план выглядит следующим образом: Таблица 1. Предварительный инвестиционный план

Рыночная доходность по фондовому индексу Standard & Poor`s должна составлять 9%, а ставка безрисковых инвестиций – 3%. Сачала рассчитаем значение β – коэффициента для всего портфеля, который представлял бы собой средневзвешенное значение по всем акциям:

β портфеля = 0,5 * 0,4 + 0,4 * 1,5 + 0,1 * 2,9 = 1,09

Затем рассчитывается ожидаемая доходность портфеля:

EF А = 3% + (9% - 3%) * 0,4 = 5,4% EF В = 3% + (9% - 3%) * 1,5 = 12,0% EF С = 3% + (9% - 3%) * 2,9 = 20,4%

EF портфеля = 0,5 * 5,4% + 0,4 * 12,0% + 0,1 * 20,4% = 9,54% или EF портфеля = 3% + (9% - 3%) * 1,09 = 9,54%.[11]

Вопросы для самоконтроля. 1. Может ли ситуация, когда у инвестора в наличии имеется только одна ценная бумага, называться портфелем ценных бумаг? 2. Какой портфель ценных бумаг Вы бы составили на формирующемся фондовом рынке? 3. В чем основная заслуга Г. Марковица в теории портфельного инвестирования? 4. Приведите пример безрисковой ставки.

Поиск по сайту: |

(8.1)

(8.1) (8.2)

(8.2) (8.3)

(8.3) (8.4)

(8.4) (8.5)

(8.5) (8.6)

(8.6) (8.7)

(8.7) (8.8)

(8.8) (8.9)

(8.9) (8.10)

(8.10)