|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Раздел 1. Финансовые рентыСтр 1 из 3Следующая ⇒

Содержание стр. ВВЕДЕНИЕ.. 3 Раздел 1. Финансовые ренты... 4 1.1. Какая сумма денег будет на счете после6 лет 1.2. Сколько денег будет на счету АО 6 1.3. Определить текущую стоимость обычного аннуитета. 7 1.4. Какую сумму он должен положить сейчас. 8 1.5. Какую сумму родители должны внести в фонд сейчас. 9 Раздел 2. Кредитные операции.. 10 2.1. Какую процентную ставку назначил банк? Составить график погашениякредита, используя правило 78. 10 2.2. Определить потери кредитора в абсолютном и относительном выражении 12 2.3. Построить план погашения кредита. 13 2.4. Какое из предложений является более выгодным?. 14 2.5. Какую сумму должник должен оплатить?.. 16 Раздел 3. Анализ инвестиционных проектов 10 3.1. Определите внутреннюю ставку доходности (IRR) инвестиционного проекта. Сделайте соответствующие выводы. 17 3.2. Найдите внутреннюю ставку доходности потока платежей. 18 3.3. Определить дисконтный период окупаемости для инвестиционного проекта 19 3.4. Найти точку Фишера и сделать выбор при r= 8% и при r= 15%. 21 3.5. Сделать анализ проекта. 22 ВЫВОДЫ... 25

ВВЕДЕНИЕ При решении задач 1-5 по теме «Финансовые ренты» используются понятия потока платежей, финансовой ренты, параметры ренты, классификация рент, а также методы расчета параметров постоянных и переменных рент. При решении задач используются формулы для расчета наращенной (будущей) и современной (текущей) стоимости обычной ренты постнумерандо и пренумерандо, формулы для различного числа платежей в году и для различной частоты начисления процентов. При решении задач 1-5 по теме «Кредитные операции» используются формулы расчетов вариантов погашенияпотребительского кредита, коммерческого кредита, долгосрочных кредитов (например, ипотечного), погашаемых разовым платежом и в рассрочку, рассматриваетсяльготный кредит, рассчитываются потери кредитора в абсолютном и относительном выражении. При решении задач 1-5 по теме «Анализ инвестиционных проектов», используя понятия денежных потоков инвестиционных проектов, я рассчитывала чистый приведенный доход, срок окупаемости, внутреннюю норму доходности, рентабельность, рассматривала достоинства и недостатки этих критериев.

Раздел 1. Финансовые ренты Задача 3.4.8.Предприятиекладетна счет вбанкпо 450грн.вконцекаждого месяца сприбылью, котораяопределяетсяставкой12% при ежемесячномкомпаунде. а) Какая суммаденегбудетнасчете после6 лет? б)Если предприятиеначаловносить по 550грн. вконце каждогомесяца в течениеследующих3лет и процентнаяставка наэти550грн. вкладасоставляет 10% ежемесячногокомпаунда, токакой будетвеличина суммы накопленийна счетуу предприятиячерез 9лет послепервойвзноса насчет вбанк? Решение: 1. Обозначения: R – размер отдельного платежа; n – количество лет; i – процентная ставка; S – будущаястоимостьаннуитета; m – количество периодов начисления за год; р – количество платежей ренты за год. 2. Вычисления: 2.1. Дано: 2.2. Формулы:

n1 = 6 лет i1 = 12%=0,12 R2 = 550 грн. n2 = 3 года i2 = 10%=0,10 р = 12

S1,2 - ? 2.3.Расчеты: Так как, р=m , то это простая рента. А) Б) 3. Ответ: S1 = S2 = 4. Финансовый вывод: А) При условии, чтопредприятиекладетна счет вбанкпо 450грн.вконцекаждого месяца сприбылью, котораяопределяетсяставкой12% при ежемесячномкомпаунде, то через 6 лет на счету будет 23017,676 грн. Б) При условии, что предприятиеначаловносить по 550грн. вконце каждогомесяца в течениеследующих3лет и процентнаяставка наэти550грн. вкладасоставляет 10% ежемесячногокомпаунда, товеличина суммы накопленийна счетуу предприятиячерез 9лет послепервойвзноса насчет вбанк равна Задача 3.4.9.Акционерное общество кладет на счет в банк по 900 грн. в конце каждого шестимесячного периода на протяжении 5 лет. Через 5 лет вклады увеличились до 1000 грн. и оплачивались в конце каждого полугодия на протяжении следующих 3 лет. Если все вклады дают процентную ставку 16% при полугодовом компаунде, то, сколько денег будет на счету после того, как АО перестанут делать вклады? Решение: 1. Обозначения: R – размер отдельного платежа; n – количество лет; i – процентная ставка; S – будущаястоимостьаннуитета; m – количество периодов начисления за год; р – количество платежей ренты за год. 2. Вычисления: 2.1. Дано: 2.2. Формулы:

n1 = 5летS = S1 + S2 i = 16%=0,16 R2 = 1000 грн. n2 = 3 года р = 2

S- ? 2.3.Расчеты:

3. Ответ: S = 4. Финансовый вывод: если акционерное общество кладет на счет в банк по 900 грн. в конце каждого шестимесячного периода на протяжении 5 лет, а через 5 лет вклады увеличились до 1000 грн. и оплачивались в конце каждого полугодия на протяжении следующих 3 лет, то, после прекращения вкладов, на их счету будет 10 639 грн. Задача 3.4.16.3000 грн. вносят ежемесячно на протяжении 5 лет со ставкой 8% ежемесячного компаунда. Определить текущую стоимостьобычногоаннуитета. Решение: 1. Обозначения: R – размер отдельного платежа; n – количество лет; i – процентная ставка; А – текущаястоимостьаннуитета; m – количество периодов начисления за год; р – количество платежей ренты за год. 2. Вычисления: 2.1. Дано: 2.2. Формулы:

n1 = 5 лет i = 18%=0,18 р = 12

А- ? 2.3.Расчеты:

3. Ответ: А = 4. Финансовый вывод:при условии, что 3000 грн. вносят ежемесячно на протяжении 5 лет со ставкой 8% ежемесячного компаунда, текущая стоимостьобычногоаннуитета составляет 147 268,65 грн.

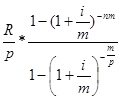

Задача 3.4.23.Бизнесмен хочет обеспечить дочке ежеквартальные выплаты по 1000 грн. в течение 5 лет в конце периода. Какую сумму он должен положить сейчас, если процентная ставка 7% с ежеквартальным компаундом? Решение: 1. Обозначения: A – текущая стоимость ренты; R – вклад; m- количество платежей ( в течение года); p- количество ежемесячных начислений процентов (p выплат за рік); i – простая процентная ставка; n – период; 2. Вычисления: 2.1. Дано: 2.2. Формулы:

n = 5 лет i = 7 %=0,07 р = 3

А- ? 2.3.Расчеты: A= 3. Ответ: А = 12 824,56 грн. 4. Финансовый ответ: чтобы обеспечить дочке ежеквартальные выплаты по 1000 грн. на протяжении 5 лет в конце периода, если процентная ставка 7% с ежеквартальным компаундом, бизнесмен должен положить сейчас 12 824,56 грн. Задача 3.4.24. Родители студентки хотят создать для нее фонд, который будет платить ей по 500грн. в конце каждого месяца в течение 5 лет. Какую сумму они должны внести в фонд сейчас, если рассчитывают на процентную ставку 6% при ежемесячном компаунде? Решение: 1. Обозначения: A – текущая стоимость ренты; R – вклад; m- количество платежей ( в течение года); p- количество ежемесячных начислений процентов (p выплат за рік); i – простая процентная ставка; n – период; 2. Вычисления: 2.1. Дано: 2.2. Формулы:

n = 5 лет i = 6 %=0,06 р = 12

А- ? 2.3.Расчеты: A= 3. Ответ: А = 26 000 грн. 4. Финансовый ответ: для того чтобы студентка получала 500грн. в конце каждого месяца в течение 5 лет, при ставке 6% годовых и ежемесячном компаунде, им необходимо положить в фонд 26000грн.

Поиск по сайту: |

R1 = 450 грн.

R1 = 450 грн.

m = 12

m = 12

грн.

грн. R1 = 900 грн.

R1 = 900 грн.

R1 = 3000 грн.

R1 = 3000 грн.

= 1000 грн.A=

= 1000 грн.A=  ;

; =1000*

=1000*  = 12 824,56грн;

= 12 824,56грн;

==500*

==500*  =500*

=500*  =500*52=26 000грн;

=500*52=26 000грн;