|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Расчет эксплуатационных затрат

Затраты на внедрение системы вычисляются по формуле:

где

Затраты на оборудование

где

Таковых затрат нет поскольку для функционирования системы будет использоваться оборудование установленное на предприятии. 4.2.2 Затраты на ремонт и содержание оборудования Затраты на ремонт и содержание оборудования принимаются в размере 2,5 % от стоимости основных средств:

Затраты на заработную плату

Расходы на заработную плату состоят из заработной платы оператора, инженера-электроника и другого персонала, обслуживающего оборудование:

где

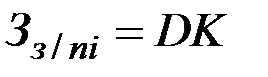

где D – годовой должностной оклад, руб.; К – коэффициент, учитывающий премиальный и районный коэффициенты. Обслуживают систему 2 инженера

Но за эту зарплату два сервисных инженера обслуживают не 1, а в среднем 20 компьютеров в месяц. Поэтому часть заработанной платы сервисных инженеров на единичный компьютер составит: Зз/n = 460 200 / 20 = 23 010 руб.

Затраты на ЕСН Единый социальный налог принят в размере 26 %:

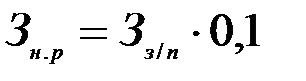

Накладные расходы Накладные расходы принимаются в размере 10 % от заработной платы:

Расходы на амортизацию

Расходы на амортизацию составляют 12,5 % от стоимости оборудования:

Расходы на электроэнергию Расходы на электроэнергию рассчитывают по стоимости потребляемой токоприемником электроэнергии:

где Р – средняя потребляемая мощность, кВт×ч; Т – время работы токоприемника, ч;

Прочие затраты Прочие затраты составляют 3 % от суммы всех предшествующих затрат:

Поиск по сайту: |

, (10)

, (10) – эксплуатационные затраты, руб.;

– эксплуатационные затраты, руб.; – затраты на оборудование, руб.;

– затраты на оборудование, руб.; – затраты на ремонт и содержание оборудования, руб.;

– затраты на ремонт и содержание оборудования, руб.; – затраты на заработную плату обслуживающего персонала, руб.;

– затраты на заработную плату обслуживающего персонала, руб.; – отчисления на единый социальный налог, руб.;

– отчисления на единый социальный налог, руб.; – расходы на энергию для эксплуатации оборудования, руб.;

– расходы на энергию для эксплуатации оборудования, руб.; – затраты на амортизацию, руб.;

– затраты на амортизацию, руб.; – накладные расходы, руб.;

– накладные расходы, руб.; – прочие расходы, руб.

– прочие расходы, руб. , (11)

, (11) – цена оборудования, руб.;

– цена оборудования, руб.; – транспортные расходы (10 % от

– транспортные расходы (10 % от  – расходы, связанные с монтажом оборудования (8 % от

– расходы, связанные с монтажом оборудования (8 % от  . (12)

. (12) =0 руб.

=0 руб. , (13)

, (13) – заработная плата i-го обслуживающего персонала.

– заработная плата i-го обслуживающего персонала. , (14)

, (14) =354 000∙1,3=460 200 руб.

=354 000∙1,3=460 200 руб. . (15)

. (15) =26%*23 010 /100%= 5982 руб.

=26%*23 010 /100%= 5982 руб. . (16)

. (16) =23010*0,1 = 2301 руб.

=23010*0,1 = 2301 руб. . (17)

. (17) =0 руб.

=0 руб. , (18)

, (18) – коэффициент использования по мощности (0,92–0,95);

– коэффициент использования по мощности (0,92–0,95); – коэффициент использования по времени (0,92–0,95);

– коэффициент использования по времени (0,92–0,95); – цена за электроэнергию за 1 кВт×ч, руб.

– цена за электроэнергию за 1 кВт×ч, руб. ч.

ч.

=0,03

=0,03  (19)

(19)