|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Дискриминантный анализ.Стр 1 из 2Следующая ⇒

Средние значения. А. Средняя цена реализации за 1ц рублей

Анализируя данную таблицу, можно сделать вывод: в Варненском районе в 2008 году максимальная цена реализации за 1 центнер составила 812 рублей, а минимальная цена реализации за один центнер составила 400 рублей, из этих данных было найдена средняя цена реализации, которая составила 544,28 рублей. В 2009 максимальная цена реализации за 1 центнер составила 714 рублей, а минимальная цена реализации 302 рубля. Из данных было найдена средняя цена реализации за 1 центнер и она составила 469,60 рублей. в Верхнеуральском районе в 2008 году максимальная цена реализации за 1 центнер составила 638 рублей, а минимальная цена реализации за один центнер составила 279рублей , из этих данных было найдена средняя цена реализации, которая составила 423,52 рублей. В 2009 максимальная цена реализации за 1 центнер составила 718 рублей, а минимальная цена реализации 274 рубля. Из данных было найдена средняя цена реализации за 1 центнер и она составила 396,62 рублей. в Октябрьском районе в 2008 году максимальная цена реализации за 1 центнер составила 1044 рублей, а минимальная цена реализации за один центнер составила 244 рублей , из этих данных было найдена средняя цена реализации, которая составила 517,49 рублей. В 2009 максимальная цена реализации за 1 центнер составила 718 рублей, а минимальная цена реализации 165 рублей. Из данных было найдена средняя цена реализации за 1 центнер и она составила 471,19 рублей.

Б. Выручка от реализации тыс.руб.

Анализируя данную таблицу можно сделать вывод: по Варненскому району в 2008 году была найдена средняя гармоническая, которая составила 2629,60 и средняя геометрическая, которая составила 9251. Эксцесс составил -0,917, что указывает на островершинное распределение данных. В 2009 году средняя гармоническая составила 516,13, а средняя геометрическая 5907,37. Эксцесс составил -0,175, что указывает на островершинное распределение данных. по Верхнеуральскому району в 2008 году была найдена средняя гармоническая, которая составила 2749,44 и средняя геометрическая, которая составила 4632,48. Эксцесс составил 4,895, что указывает на плосковершинное распределение данных. В 2009 году средняя гармоническая составила 708,74, а средняя геометрическая 2208,69. Эксцесс составил 1,288, что указывает на плосковершинное распределение данных. по Октябрьскому району в 2008 году была найдена средняя гармоническая, которая составила 7562,67и средняя геометрическая, которая составила 10460,62. Эксцесс составил 2,173, что указывает на плосковершинное распределение данных. В 2009 году средняя гармоническая составила 903,10, а средняя геометрическая 5115,04. Эксцесс составил 2,068, что указывает на плосковершинное распределение данных.

В. Средняя себестоимость

Анализируя данную таблицу, можно сделать вывод: Средняя себестоимость в Варненском районе по 28 предприятиям составила 472,85 рублей. В Верхнеуральском районе по 29 предприятиям средняя себестоимость составила 390,54 рубля. В Октябрьском районе по 34 предприятиям, средняя себестоимость составила 327,64 рубля.

Корреляция. Г)

Анализируя данную таблицу, можно сделать вывод: коэффициент корреляции составил 0,982, это указывает на сильную связь между премиальной выплатой и производительностью труда существует. Связь прямая. Следовательно, с увеличением премиальных выплат, возрастает и производительность труда.

Данную связь можно проследить и на графике. График линейный.

А)

Из данных, которые приведены в таблице видно, что коэффициент корреляции составил 0,43 это указывает на слабую связь между рентабельностью и затратами на рекламу. Связь прямая.

По графику видно, что данные рассеяны, это указывает на слабую связь между рентабельностью и затратами на рекламу.

Б.

Из данных, приведенных в данной таблице, можно сделать вывод: связь отсутствует, так как коэффициент корреляции равен -0,16.

На графике видно, что связь между затратами на содержание основных средств и рентабельностью отсутствует.

Из данных в таблице видно, что связь отсутствует. Коэффициент корреляции равен -0,1.

В.

Анализируя данную таблицу, можно сделать вывод: связь отсутствует, коэффициент корреляции равен -0,18.

На графике видно, что данные рассеяны, следовательно отсутствует связь между затратами на ГСМ и амортизационными отчислениями отсутствует.

Нелинейная регрессия.

Получаем уравнение: Y=-712,105+2,391x1-0,002*x2^2 Графически отобразим фактическое значение прибыли в зависимости от премиальных выплат.

Анализируя данный график, можно сделать вывод: существует прямая зависимость. То есть с ростом премиальных выплат растет и прибыль от реализации. Точка максимума, которая составляет 700 для премиальных выплат и 155 для прибыли, является и точкой перелома графика. Достигнув точки максимума наблюдается обратная зависимость, с ростом премиальных выплат прибыль от реализации уменьшается.

Рассчитать прогнозное значение прибыли согласно полученной модели (полином второй степени).

Были рассчитаны значения расчетной прибыли и отклонения, данные приведены в таблице:

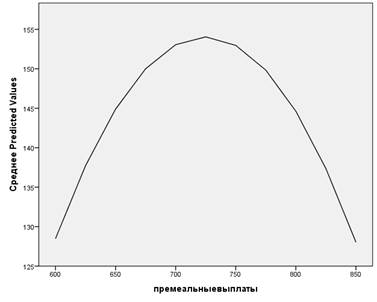

Представить графически уровень расчетной прибыли в зависимости от премиальных выплат.

Анализируя данный график можно сделать вывод: график имеет сглаженный характер. Существует прямая зависимость премиальных выплат и прибыли от реализации. Точка максимума, которая составила 730 для премиальных выплат и 155 для прибыли, является и точкой перелома графика. Достигнув точки максимума наблюдается обратная зависимость, с ростом премиальных выплат прибыль от реализации уменьшается.

Рассчитать прибыль при следующих значениях премиальных выплат: 890, 910, 745. При уровне премиальных выплат 890, 910, 745 были получены следующие значения расчетной прибыли (соответственно) 109, 97, 153.

Линейная регрессия.

Анализируя данную таблицу можно сделать вывод:между данными таблицы существует две тесные связи: между численностью промышленно-производственного персонала и среднегодовой стоимостью основных фондов (коэффициент корреляции составил 0,9) и между электровооруженностью и технической вооруженностью одного персонала (коэффициент корреляции составил 0,7), следовательно нужно исключить один фактор из двух. Y= -84588, 938+21,698х1+0,066х2+797,522х3+207,071х4-690,726х5+2,178х6. Данное уравнение линейной регрессии использовать нельзя, так как факторы, включенные в модель коррелируют между собой . Необходимо исключить следующие факторы: среднегодовая стоимость фондов и электровооруженность.

Коэффициент корреляции равен 0,998 это указывает на сильную взаимосвязь всех факторов и результативность показателей. Коэффициент детерминации равен 0,996 этот показатель показывает процент всех факторов, которые были учтены, влияющие на объем производства. Было использовано 90% информации. Были получены показатели линейной регрессии, в соответствие с уравнением Y=-84588, 938+23,666*х1+741,612х2+323,181х3+2,047х4:

Самостоятельная работа. Вариант 1.

Анализируя данную таблицу, можно сделать вывод:между приведенными данными коффициент корреляции мал, поэтому все данные следует оставить. Уравнение: Y=110,544-0,514x1-0,614x2+2,170x3+5,703x4 Данное уравнение может быть использовано.

Коэффициент корреляции равен 0,70 это указывает на слабую, прямую связь всех факторов и результативность показателей. Коэффициент детерминации равен 0,49, это указывает на то, что было использовано 50% факторов, которые оказывают влияние на результатирующий признак, модель качественная и адекватная. По приведенным данным, можно рассчитать прогноз и отклонение:

Страница 2.

Анализируя данную таблицу, можно сделать вывод: среди приведенных данных существует три тесных зависимости, между общей жилой площадью и жилой площадью квартиры (коэффициент корреляции равен 0,9), между общей жилой площадью и площадью кухни (коэффициент корреляции равен 0,78), между жилой площадью квартиры и числом комнат в квартире (коэффициент корреляции равен 0,78). Следовательно, нужно исключить один из показателей. Y=63,62+0,614x1+2,734x2+3,910x3-0,612x4+50,541x5-5,636x6-4,405x7 Данное уравнение использовать нельзя так как факторы, включенные в модель коррелируют между собой. Необходимо исключить следующие факторы: жилую площадь квартиры и общую жилую площадь.

Рассчитаем коэффициент корреляции и детерминации:

Из полученных данных видно: присутствует тесная , прямая взаимосвязь между факторами (коэффициент корреляции равен 0,93). Было учтено 88% факторов, которые оказывают влияние на результатирующий признак, модель является адекватной и качественной (коэффициент детерминации равен 0,88). В соответствие с данными было получено новое уравнение: Y=87,644+6,71x1+51,49x2+77,59x3-10,606x4-7,459x5,которое может быть использовано. По данным можно рассчитать прогноз и отклонение:

Дискриминантный анализ. У нас имеется всего 12 предприятий, при этом 9 предприятий уже распределены, а 3 требуют дискриминации. Вся совокупность 75%.

Данная таблица показывает подмножества. Среднее значение у стоимости ОПФ в первом подмножестве (168,9) больше, чем во втором подмножестве(18,3). Среднее значение по персоналу в первом подмножестве(14,04) больше, чем во втором подмножестве(4,7). Средний показатель по прибыли(18,3) в первом подмножестве больше, чем во втором подмножестве(10,7).

Анализируя данную таблицу, можно сделать вывод: для функции дискриминации используются все три фактора, так как показатели значимые (меньше 0,05).

Данная таблица показывает взаимосвязь факторов между собой. Существует прямая связь.

Согласно коэффициенту данная связь является адекватной (меньше 0,005)

Анализируя данную таблицу, можно сделать вывод: персонал оказывает наибольше воздействие на дискриминацию (0,75), чуть меньшее влияние оказывает стоимость ОПФ (0,71) и самую малую часть оказывает прибыль (0,27).

По данным из таблицы составим уравнение: D(x) = -4,5+0,024x1+0,549x2-0,197x3

Анализируя данную таблицу, можно сделать вывод: 10 предприятие попадет во вторую группу с вероятностью 99%, 11 предприятие попадет в первую группу с вероятностью 92%, а 12 предприятие попадет в первую группу с вероятностью 100%.

Поиск по сайту: |