|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ⇐ ПредыдущаяСтр 2 из 2

ФИНАНСОВЫЙ ПЛАН. Инвестиционный план. Планирование инвестиций на предприятии — это очень важный и сложный процесс. Сложность этого процесса заключается в том, что необходимо учитывать многие факторы, в том числе и непредвиденные, а также степень риска вложения инвестиций. Важность этого процесса для предприятия заключается в том, что, планируя инвестиции, оно закладывает основы своей работы в будущем. Если хорошо спланирован и реализован план инвестиций, то предприятие будет работать успешно, плохо — в будущем оно может стать банкротом. В общем виде план инвестиций на предприятии состоит из двух разделов: плана портфельных инвестиций и плана реальных инвестиций (капитальных вложений): - план портфельных инвестиций — это план приобретения и реализации предприятием акций, облигаций и других ценных бумаг; - план реальных инвестиций — это план инвестиций на производственное и непроизводственное развитие предприятия. Планированию инвестиций на предприятии должен предшествовать глубокий анализ экономического обоснования вложения инвестиций.

Инвестировать средства имеет смысл: • если предприятие получит большую выгоду, чем от хранения денег в банке; • если рентабельность инвестиций превышает темпы инфляции; • в наиболее рентабельные, с учетом дисконтирования, проекты; • если обеспечивается наибольшая экономическая выгода с наименьшей степенью риска. Инвестиционная деятельность предприятия является неотъемлемой частью его хозяйственной деятельности. Для того, что бы успешно функционировать и развиваться, снижать издержки производства, повышать качество и конкурентоспособность своей продукции предприятие должно выгодно вкладывать свой капитал. Для того, что бы инвестирование капитала предприятия было максимально эффективным, руководство компании обязательно должно придерживаться базовых принципов инвестирования: принципа предельной эффективности инвестирования, принципа адаптационных издержек и т.д. Финансовый план

На основании основных показателей экономической эффективности проекта, проект представляется привлекательным и целесообразным для финансирования, так как: Чистый дисконтированный доход 83695,37тыс.руб. · Внутренняя норма доходности проекта (IRR) составит 34,3% · Простой срок окупаемости проекта составит 3,2 года с момента поступления финансирования и 2,4 года с момента начала работы комплекса. ·

Проектный баланс предприятия

АНАЛИЗ РИСКОВ.

Целью анализа чувствительности проекта является определение степени влияния варьирующих факторов на финансовый результат проекта. Наиболее распространенный метод, используемый для проведения анализа чувствительности – имитационное моделирование. В качестве интегральных показателей, характеризующих финансовый результат проекта, используется рассмотренные ранее показатели эффективности, такие как внутренняя норма рентабельности, срок окупаемости, чистый приведенный доход, индекс прибыльности. В процессе анализа чувствительности варьируются в определенном диапазоне значения одного из выбранных факторов, при фиксированном значении остальных и определяется зависимость интегральных показателей эффективности от этих изменений. В данном проекте проведен анализ чувствительности чистого дисконтированного денежного потока от реализации инвестиционного проекта к изменению следующих факторов (посредством поочерёдного варьирования следующих параметров): − Объем инвестиций − Цена сбыта − Общие издержки − Зарплата персонала − Ставки по кредитам Риск - потенциальная, численно измеримая возможность потери. Риск инновационного проекта - это степень опасности для успешного осуществления проекта. Понятием риска характеризуется неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий. При этом выделяются случаи объективных и субъективных вероятностей. Инвестиции в любой инновационный проект сопряжены с определенным риском, что отражается в величине процентной ставки. Проект может завершиться неудачей, т.е. оказаться нереализованным, неэффективным или менее эффективным, чем ожидалось. Возможные риски и источники их возникновения. - недооценка конкурентов; Основными мероприятиями по минимизации риска будут следующие: 1) постоянный контроль за своевременной поставкой сырья и сбыта продукции;

Поиск по сайту: |

Дисконтированный срок окупаемости проекта составит 3,4 года с момента финансирования и 2,6 года с момента начала работы комплекса.

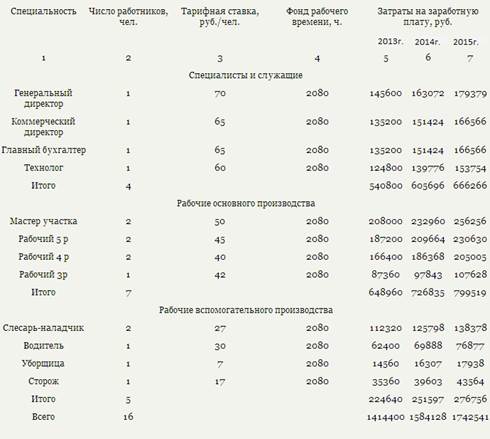

Дисконтированный срок окупаемости проекта составит 3,4 года с момента финансирования и 2,6 года с момента начала работы комплекса. Численность персонала и уровень затрат на заработную плату

Численность персонала и уровень затрат на заработную плату График финансового плана

График финансового плана