|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Расчет себестоимости изготовления детали задвижки «Седло» ⇐ ПредыдущаяСтр 4 из 4

В данном разделе Дипломного проекта я проведу расчеты себестоимости изготовления задвижки «Седло». Cебестоимость это расхода предприятий, непосредственно связанные с производством, покупкой иреализацией продукции, выполнением работ и предоставлением услуг. Исходная стоимость продукции - это денежное выражение непосредственных расходов предприятия напроизводство и реализацию продукции. Сущность понятия первоначальной стоимости Получение наибольшего эффекта с наименьшими затратами,экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросыснижения цены без наценки продукции. Непосредственной задачей анализа являются: проверкаобоснованности плана по исходной стоимости, прогрессивности норм издержек; оценка выполнения плана иизучение причин отклонений от него, динамических изменений; выявление резервов снижения начальнойстоимости; изыскание путей их мобилизации. Выявление резервов снижения первоначальной стоимостидолжно опираться на комплексный технико-экономический анализ работы предприятия: изучениетехнического и организационного уровня производства, использование производственных мощностей иосновных фондов, сырья и материалов, рабочей силы, хозяйственных связей. Затраты предприятия состоят из всей суммы затрат предприятия напроизводство продукции и ее реализацию. Эти затраты, выраженные в денежной форме, называютсяисходной стоимостью и являются частью стоимости продукта. В нее включают стоимость сырья,материалов, топлива, электричества и других предметов труда, амортизационные отчисления, заработнаяплата производственного персонала и прочие денежные расходы. Снижение цены без наценки продукцииозначает экономию овеществленного и живого труда и является важнейшим фактором повышенияэффективности производства, роста накоплений. Наибольшая доля в издержках на производствопромышленной продукции приходится на сырье и основные материалы, а затем на заработную плату иамортизационные отчисления. Исходная стоимость продукции находится во взаимосвязи с показателямиэффективности производства. Она отражает большую часть стоимости продукции и зависит от измененияусловий производства и реализации продукции. Существенное влияние на уровень расходов оказываюттехнико-экономические факторы производства. Это влияние проявляется в зависимости от изменений втехнике, технологии, компании производства, в структуре и качестве продукции и от величины издержек на еепроизводство. Анализ расходов, как правило, проводится систематически в течение года в целях выявлениявнутрипроизводственных резервов их снижения. Первоначальная стоимость продукции (работ, услуг) - представляет собой стоимостную оценку используемыхв процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других расходов на ее производство и реализацию.

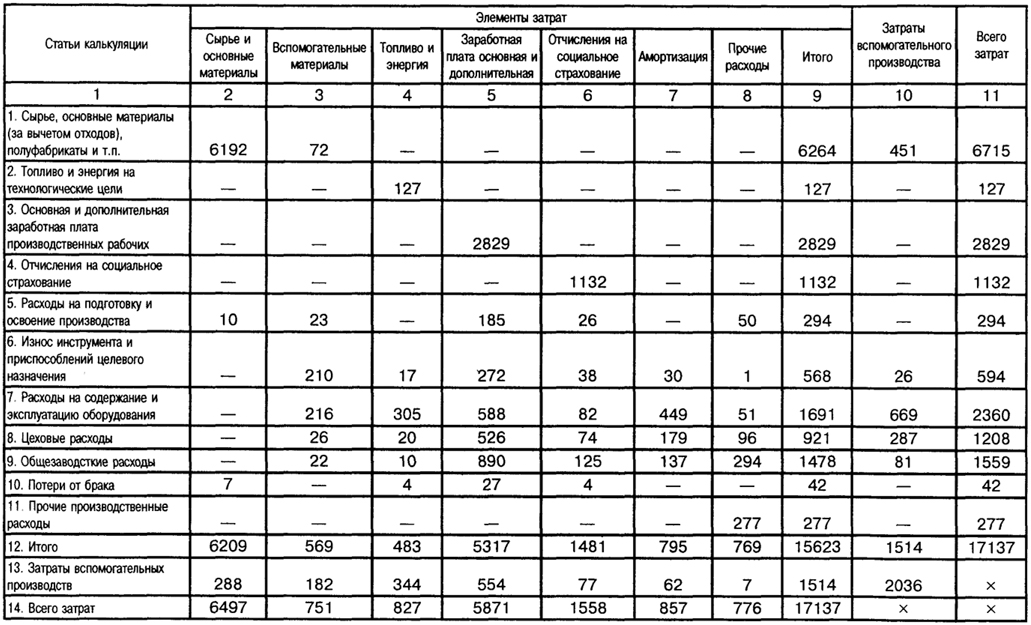

В качестве типовой группировки применяется следующая номенклатура статей калькуляции: 1. Сырьё и материалы. 2. Возвратные отходы (вычитаются). 3. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий. 4. Топливо на технологические цели. 5. Энергия на технологические цели. 6. Основная и дополнительная заработная плата производственных рабочих. 7. Отчисления на социальные нужды. 32% 8. Расходы на подготовку и освоение производства. 9. Расходы на содержание и эксплуатацию оборудования. 10. Общецеховые расходы. 11. Общезаводские расходы. 12. Потери от брака. 13. Прочие производственные расходы. 14. Внепроизводственные (коммерческие) расходы. Итог первых 10 статей составляет цеховую себестоимость, 13 статей -- производственную себестоимость, итог всех 14 статей -- полную себестоимость продукции.

Статьи затрат группируются в смете — по экономическому содержанию. К тому же затраты конечны для предприятия, то есть не раскладываются на составные элементы. В российской практике принято при многономенклатурном производстве применять при планировании анализа себестоимости показатель затраты на 1 рубль товарной продукции. При оценке себестоимости продукции и перспектив ее снижения нельзя не учитывать период ее жизненного цикла. Надо помнить, что экономия затрат на производственной стадии может дорого обойтись при производстве продукции. Себестоимость продукции характеризуется ресурсоемкостью, то есть процессом использования ресурсов, за которые надо платить. Таким образом себестоимость седла составит руб.

Заключение.

Список Литературы.

Поиск по сайту: |