|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Индексы с постоянными и переменными весами

При изучении динамики коммерческой деятельности приходится производить индексные сопоставления более чем за два периода. Поэтому индексные величины могут определяться как на постоянной, так и на переменной базах сравнения. При этом, если задача анализа состоит в получении характеристик изменения изучаемого явления во всех последующих периодах по сравнению с начальным, то вычисляются базисные индексы. Например, сопоставление объёма розничного товарооборота II, III и IV кварталов с I кварталом. Но если требуется охарактеризовать последовательно изменения изучаемого явления из периода в период, то вычисляются цепные индексы. Например, при изучении объёма розничного товарооборота по кварталам года сопоставляют товарооборот II квартала c I, III — cо II и IV — с III кварталом. В зависимости от задачи исследования и характера исходной информации базисные и цепные индексы исчисляются как индивидуальные, так и общие. Способы расчёта индивидуальных базисных и цепных индексов аналогичны расчёту относительных величин динамики. Общие индексы в зависимости от их вида вычисляются с переменными и постоянными весами — соизмерителями. Используя индексный ряд за несколько периодов, можно получить динамику стоимости продукции и динамику товарооборота в неизменных ценах, т.е. в ценах какого - то одного прошлого периода. Такие индексные ряды называются индексами с постоянными весами. Для них действует правило: произведение цепных индексов даёт индекс базисный.

40) Корреляционно-регрессионным анализом называется многообразие методов исследования параметров генеральной совокупности, распределенной по нормальному закону. Основная задача корреляционного анализа (являющаяся основной и в регрессионном анализе) состоит в оценке уравнения регрессии.

Задачи корреляционно-регрессионного анализа: 1) выбор спецификации модели, т. е. формулировки вида модели, исходя из соответствующей теории связи между переменными; 2) из всех факторов, влияющих на результативный признак, необходимо выделить наиболее существенно влияющие факторы; 3) парная регрессия достаточна, если имеется доминирующий фактор, который и используется в качестве объясняющей переменной. Поэтому необходимо знать, какие остальные факторы предполагаются неизменными, так как в дальнейшем анализе их придется учесть в модели и от простой регрессии перейти к множественной; 4) исследовать, как изменение одного признака меняет вариацию другого.

Предпосылки корреляционно-регрессионного анализа: 1) уравнение парной регрессии характеризует связь между двумя переменными, которая проявляется как некоторая закономерность лишь в среднем в целом по совокупности наблюдений; 2) в уравнении регрессии корреляционная связь признаков представляется в виде функциональной связи, выраженной соответствующей математической функцией; 3) случайная величина Е включает влияние неучтенных в модели факторов, случайных ошибок и особенностей измерения; 4) определенному значению признака-аргумента отвечает некоторое распределение признака функции.

5) Наличие данных по достаточно большой совокупности явлений. Обычно считается, что число наблюдений должно быть в 5-6 раз, случи в 10 р., чем число факторов. 6) Качественная однородность изучаемых единиц. 7) Проверка на однородность и нормальность распределения. На однородность по коэффициенту корреляционности на нормальность по правилу трех сигм. 41 Корреляционной связью называют важнейший частный случай статистической связи, состоящий в том, что разным значениям одной переменной соответствуют различные средние значения другой. С изменением значения признака х закономерным образом изменяется среднее значение признака у, в то время как в каждом отдельном случае значение признака у (с различными вероятностями) может принимать множество различных значений. Корреляционная связь между признаками может возникнуть разными путями. Первый (важнейший) путь — причинная зависимость результативного признака (его вариации) от вариации факторного признака. Например, признак х — балл оценки плодородия почв, признак у — урожайность сельскохозяйственной культуры. Здесь совершенно ясно логически, какой признак выступает как независимая переменная (фактор) х, какой — как зависимая переменная (результат) у. Второй путь — сопряженность, возникающая при наличии общей причины. Известен классический пример, приведенный крупнейшим статистиком России начала XX в. А. А. Чупровым: если в качестве признака х взять число пожарных команд в городе, а за признак у — сумму убытков за год в городе от пожаров, то между признаками х и у в совокупности городов России существовала прямая корреляция; в среднем чем больше пожарников в городе, тем больше и убытков от пожаров! Уж не занимались ли пожарники поджигательством из боязни потерять работу? Но дело в другом. Данную корреляцию нельзя интерпретировать как связь причины и следствия; оба признака-следствия общей причины — размера города. Вполне логично, что в крупных городах больше пожарных частей, но больше и пожаров, и убытков от них за год, чем в малых городах. Третий путь возникновения корреляции — взаимосвязь признаков, каждый из которых и причина, и следствие. Такова, например, корреляция между уровнями производительности труда рабочих и уровнем оплаты 1 ч труда (тарифной ставкой). С одной стороны, уровень зарплаты — следствие производительности труда: чем она выше, тем выше и оплата. Но, с другой стороны, установленные тарифные ставки и расценки играют стимулирующую роль: при правильной системе оплаты они выступают в качестве фактора, от которого зависит производительность труда. В такой системе признаков допустимы обе постановки задачи; каждый признак может выступать в роли независимой переменной х и в качестве зависимой переменной у.

Поиск по сайту: |

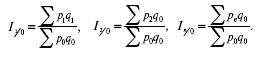

2. Общие базисные индексы цен с переменными (отчетными) весами:

2. Общие базисные индексы цен с переменными (отчетными) весами:

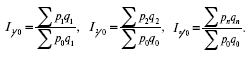

3. Общие цепные индексы цен с постоянными весами:

3. Общие цепные индексы цен с постоянными весами:

4. Общие цепные индексы цен с переменными весами:

4. Общие цепные индексы цен с переменными весами:

Эти индексы получены путем сопоставления цен каждого последующего периода с предыдущим, но взвешенных в каждом случае на количество товаров отчетного периода.

В этих индексах отражается как изменение цен за ряд последовательных периодов, так и изменение структуры реализованных товаров.

Для характеристики изменения цен по сравнению с начальным периодом без учета изменений в структуре произведенных товаров применяют общие базисные индексы с постоянными весами, в тех же целях, но с учетом изменения структуры – базисные индексы с переменными весами. Для определения изменения цен каждого периода по сравнению с предыдущим без учета изменений в структуре проданных товаров применяют цепные индексы с постоянными весами, с учетом изменений в структуре – цепные индексы с переменными весами.

Выбор периода взвешивания индексов зависит от того, какие индексы вычисляются: индексы количественных (объемных) или качественных показателей.

Эти индексы получены путем сопоставления цен каждого последующего периода с предыдущим, но взвешенных в каждом случае на количество товаров отчетного периода.

В этих индексах отражается как изменение цен за ряд последовательных периодов, так и изменение структуры реализованных товаров.

Для характеристики изменения цен по сравнению с начальным периодом без учета изменений в структуре произведенных товаров применяют общие базисные индексы с постоянными весами, в тех же целях, но с учетом изменения структуры – базисные индексы с переменными весами. Для определения изменения цен каждого периода по сравнению с предыдущим без учета изменений в структуре проданных товаров применяют цепные индексы с постоянными весами, с учетом изменений в структуре – цепные индексы с переменными весами.

Выбор периода взвешивания индексов зависит от того, какие индексы вычисляются: индексы количественных (объемных) или качественных показателей.