|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Методы прогнозирования на основе анализа рядов динамики (на основе среднего абсолютного прироста, среднего темпа роста, аналитического выравнивания) ⇐ ПредыдущаяСтр 4 из 4

Прогнозирование на основе среднего абсолютного приростапри приблизительны постоянных приростах по формуле: Yn+1=Yn+ср.дельта*tгде: Yn–последний уровень динамич. Ряда, дельта – средний абсолютный прирост ряда динамики, t – количество периодов (срок прогноза) На основе среднего темпа роста: при цепных темпах роста приблизительно одинаковых: Yn+1=Yn*(cpTроста)^t На основе аналитического выравнивания: цель аналитич.выравнивания–получение математической функции, описывающей изменение уровней ряда со временем. Таким образом вместо tмы подставляем в формулу количество лет прогноза. Пример: пусть ур-ие имеет вид: Ycpt=158+29t+3t^2, то прогноз на 2006 год будет иметь вид: Y2006=158+29*7+3*7^2

41 Показатели динамики среднего уровня оплаты труда. Статистические методы анализа дифференциации работающих по уровню оплаты труда. Важная задача статистики – анализ дифференциации заработной платы. Он осуществляется с помощью квартиального и децильного коэффициентов дифференциации заработной платы. Анализ динамики заработной платы проводится с помощью индексного метода. Для работников отдельных категорий рассчитываются индивидуальные индексы заработной платы, а для совокупности работников различных профессий, отраслей экономики, регионов исчисляются общие индексы в том числе индексы заработной платы переменного фиксированного состава и индекс влияния структурных сдвигов. Расчет этих индексов позволяет также определить влияние отдельных факторов на изменение средней заработной платы и фонда заработной платы. Затраты на рабочую силу представляют собой издержки связанные с наймом и содержанием рабочей силы, которые несет работодатель. Этот показатель содержит все элементы оплаты труда, входящие в фонд оплаты труда, а также ряд статей расходов связанных с социальной защитой, профессиональным образованием работников и рядом других расходов Помимо абсолютного показателя расходов на рабочую силу статистика рассчитывает ряд относительных показателей: структуру расходов по элементам, затраты работодателя на рабочую силу в расчете на единицу выпущенной продукции и единицу трудовых затрат. Кроме того, данные о расходах группируются по отраслям, регионам и категориям работников

42Понятие национального богатства. Классификация экономических активов в СНС. Баланс экономических активов и пассивов. Под национальным богатством понимается совокупность ресурсов страны(экономических активов), необходимых для производства товаров (работ, услуг) и обеспечения жизни людей. В статистических сборниках приводятся данные о национальном богатстве как совокупности произведённых и накопленных материальных благ (образующих национальное имущество) и природных ресурсов вовлеченных в экономический оборот. Важнейшую часть национального богатства составляют основные фонды. Экономические активы в СНС классифицируются таким образом: · Нефинансовые активы - это ресурсы, которые находятся в собственности, институционных единиц (то есть экономических единиц, которые могут владеть активами и брать на себя обязательствами в зависимости от происхождения распределяются на произведенные и непроизведенные · К произведенным нефинансовым активам относятся: основной капитал (основные фонды); запасы материальных оборотных средств и ценностей; затраты на разработку полезных приисков; программное обеспечение ПК; произведения искусства и др. К непроизводственным нефинансовым активам относят такие, которые созданы естественно или являются результатом юридических или учетных действий: земля, недра, биологические и водные ресурсы; патенты; лицензии и т. п. · К финансовым активам относят финансовые ресурсы хозяйственных объектов в отраслях экономики, государства в целом: монетарное золото SDR (специальные права заимствования, которые определяются на основе составных иностранных валют); валюта и депозиты; ценные бумаги и т. п. · Финансовые и нефинансовые активы группируют поформами собственности, отраслям экономики, регионам. Актив баланса содержит остатки на активных счетах и показывает "куда они направлены"(деньги в кассе, купленные товары, сырье, основные средства). Пассив баланса содержит остатки на пассивных счетах, на которых отображаются источники средств. Остатки на пассивных счетах отвечают на вопрос "откуда взялись" средства (уставный фонд, банковский кредит, текущая задолженность поставщикам). Таким образом, в левой части баланса (актив) у нас перечислено то, чем располагает предприятие, а справа (пассив) - "откуда все это взялось". Актив = Пассив Итоговую сумму актива (пассива) баланса называют "валютой баланса" или "цифрой баланса". 43Понятие и состав основных фондов. Виды стоимостной оценки основных фондов. Балансы основных фондов. Показатели состояния, движения и использования основных фондов. Основные фонды – произведенные активы, подлехащие использованию неоднократно или постоянно в течении длительного периода времени (не мения года) для производства товаров и оказания услуг. Статистика основных фондов изучает объем, состав, распределение, состояние и использование основных фондов, процесс их воспроизводства. Для характеристики воспроизводства основных фондов составляют балансы основных фондов по полной первоначальной стоимости и остаточной стоимости Состояние основных фондов характеризуется следующими показателями которые можно поределить на начало и конец года: · Коэффициент износа основных фондов (отношение суммы износа основных фондов к полной первоначальной стоимости основных фондов на дату). · Коэффициент годности(отношение остаточной стоимости основных фондов к их полной первоначальной стоимости на дату)

К показателям, характеризующим движение основных фондов относятся: · Коэффициент обновления основных фондов(отношение стоимости введённых в действие основных фондов к полной первоначальной стоимости основных фондов на конец года) · Коэффициент выбытия основных фондов (отношение полной первоначальной стоимости выбывших основных фондов к полной первоначальной стоимости основных фондов на начало года) Использование основных фондов характеризуется следующими показателями: · Фондоотдача – этот показатель рассчитывается как отношение стоимости продукции в сопоставимых ценах за год (Q) к среднегодовой полной первоначальной стоимости основных фондов (F). · Фондоемкость – этот показатель обратный фондоотдаче, рассчитывается как отношение среднегодовой полной первоначальной стоимости основных фондов к стоимости продукции в сопоставимых ценах за год. В отличии от основных фондов, оборотные фонды находятся в текущем хозяйственном обороте и целиком потребляются в одном производственном цикле Статистика изучает их объем, состав, динамику и эффективность использования. Важнейший показатели статистики оборотных фондов следующие: · Коэффициенты оборачиваемости и закрепления оборотных фондов · Продолжительность одного оборота · Материалоемкость продукции · Обеспеченность предприятия оборотными фондами

44 Статистическое изучение динамики фондоотдачи и фондоемкости продукции. Определение прироста продукции за счет улучшения использования основных фондов.

Для анализа динамики фондоотдачи и фондоемкости используют систему индексов переменного, постоянного состава и структурных сдвигов. Повышение эффективности использования основных фондов является важнейшим источником роста объема производства. Для анализа влияния эффективности использования основных фондов на рост объёма продукции используют индексный метод и строят двухфакторные и трёхфакторные модели. Очень важно, чтобы объем продукции оценивался в сопоставимых ценах. · Динамика объема произведенной продукции зависит от стоимости всех основных фондов и эффективности их использования (фондоотдачи)

· Динамика объема произведенной продукции зависит от стоимости основных фондов, от структуры основных фондов (доли активной части ОПФ в общей стоимости ОПФ) и от эффективности использования активной части основных фондов (фондоотдачи активной части)

· Объем произведенной продукции изменяется за счет изменения общей стоимости основных фондов, за счет изменения структуры основных фондов (изменение доли основных фондов с более высокой и более низкой фондоотдачей), за счет изменения фондоотдачи основных фондов отдельных единиц совокупности.

45 Статистическое изучение оборудования как активной части основных фондов. Показатели, характеризующие использование оборудования по численности, времени, мощности и объему работы.

Активная часть основных фондов непосредственно связанная с производством продукции – это оборудование. Основными показателями статистики оборудования выступают показатели использования оборудования по численности, времени, мощности и объему работы К показателям использования оборудования по численности относятся: 1) доля работавшего оборудования в общей численности наличного оборудования; 2) доля работавшего оборудования в общей численности установленного оборудования.

К показателям использования оборудования по времени работы относятся: 1) коэффициент сменности, характеризующий количество смен, которые в среднем работала каждая единица оборудования в течение суток 2) коэффициент экстенсивной нагрузки оборудования, который рассчитывается как отношение времени, фактически отработанного оборудованием, к одному из фондов времени (календарному, режимному или плановому). К третьей группе относятся показатели использования оборудования по мощности, или коэффициенты интенсивной нагрузки оборудования:

где ?М – средняя фактическая мощность оборудования; Ммах – потенциальная мощность оборудования. Коэффициенты интегральной нагрузки характеризуют использование оборудования по объему работ. Они рассчитываются как отношение фактически выполненного объема работ к максимально возможному объему работы за этот период. Обобщающим показателем производственного потенциала предприятия является показатель производственной мощности, т. е. максимально возможного объема годового выпуска продукции или переработанного сырья при полном использовании производственного оборудования в условиях установленной номенклатуры продукции и режима работы предприятия:

46Материальные оборотные средства как элемент национального богатства. Состав материальных оборотных средств. Статистическое изучение использования материальных оборотных средств материальные оборотные средства целиком потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость. Материальные оборотные средства являются наиболее мобильным и постоянно возобновляемым элементом национального богатства. В состав материальных оборотных средств включают сырье, основные и вспомогательные материалы, незавершенное производство в отраслях с длительным циклом, готовую продукцию, товары для перепродажи, государственные материальные резервы, производственные запасы. Одна из главных функций оборотных средств - обеспечение производственного процесса. Поэтому важнейшей является характеристика наличия материальных оборотных средств, учет запасов которых ведется в натуральном и денежном выражении по состоянию на определенную дату и в среднем за истекший отчетный период. 47Показатели статистики рынка товаров и услуг. Товарооборот, статистическое изучение его объема и динамики. Товарные запасы. Скорость товарного обращения. Обеспеченность товарными запасами. Рынок товаров и услуг служит связующим звеном между производством и потреблением. Общественное разделение труда привело к обособлению функций рынка товаров и услуг в самостоятельную сферу деятельности, в состав которой входят грузовой транспорт, связь, торговля. Задачи этих отраслей заключаются в своевременном доведении средств производства и предметов потребления до потребителя. Без доведения продукта до потребителей не может быть закончен и начать другой производственный цикл. На рынке товаров и услуг помимо реализации продукции осуществляются некоторые производственные функции: хранение, расфасовка, упаковка, транспортировка. Система показатели статистки рынка товаров и услуш учитывает особенности этого процесса. Для сферы транспорта, произведенная продукция – это груз который должен быть перемещен от места производства к месту потребления. Социально-экономическая статистика характеризует процесс транспортировки грузов такими показателями как: · Грузооборот транспорта(ГО) ( · Средняя дальность перевозки грузов · Средняя густота перевозок (d = Для статистической характеристики образения продукта в торговле используются следующие показатели: · Товарооборот · Товарные запасы на дату и их средняя величина за определенный период · Скорость товарооборота · Издержки обращения торговли Товарооборот вычисляется: · Товарооборот(ОТ) – сумма продаж товаров торговым организациям · Розничный товарооборот (РТ) – сумма продаж населению · Валовой товарооборот – РТ+ОТ · Чистый товарооборот – сумма продаж товаров за пределы торговой системы региона. Для торговли в целом, он равен розничному, для отдельных территорий – превышает розничный на величину оптовых продаж за пределы региона Обеспеченность товарными запасами(Об) вычисляется по формуле: · Об – обеспечченость запасами в днях · Знп - запасы на начало периода · Д – число дней в периоде · V – Объем товарооборота Скорость товарооборота : n= · V – Объем товарооборота · З – Средние товарные запасы Время обращения: t= · n – скорость товарооборота · Д – число дней в периоде

48Понятие и состав издержек производства. Группировки издержек производства (по экономическим элементам, по назначению, по отношению к технологическому процессу производства и др.). Издержками производства и обращения являются затраты предприятия, которые возникают в процессе осуществления производственно-хозяйственной деятельности. Если фирма занимается производственной деятельностью, то она рассчитывает издержки производства. Если фирма занимается сбытовой, снабженческой, торгово-посреднической деятельностью, то она рассчитывает издержки обращения, связанные с процессом доведения товаров и услуг до потребителей. Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции (работ, услуг) ресурсов. При изучении состава издержек производства и обращения используются группировки затрат по различным признакам. В соответствии с экономическим содержанием затраты на производство и реализацию продукции подразделяются на: 1) материальные затраты; 2) затраты на оплату труда; 3) отчисления на социальные нужды; 4) амортизация основных фондов; 5) прочие затраты. По способу распределения между видами производимой продукции выделяют: 1) прямые затраты, которые могут быть непосредственно отнесены на конкретные виды продукции (работ, услуг) и распределены между ними; 2) косвенные затраты, связанные с выпуском нескольких видов продукции. Они распределяются по видам изделий, работ или услуг на основании экономических расчетов. По связи с объемом производства выделяют: 1) условно переменные затраты, размер которых увеличивается или уменьшается соответственно изменению объема производства; 2) условно постоянные затраты, размер которых не находится в непосредственной зависимости от объема выпуска продукции. Издержки обращения по экономической природе подразделяются на: 1) чистые издержки, связанные с организацией товарно-денежного обмена; 2) дополнительные затраты, связанные с продолжением процесса производства в сфере обращения. В общем виде номенклатура статей затрат включает следующие пункты: 1) сырье, материалы, покупные изделия, полуфабрикаты; 2) услуги производственного характера сторонних организаций; 3) отчисления на социальные нужды; 4) расходы по содержанию и эксплуатации машин и оборудования; 5) общепроизводственные расходы; 6) потери от брака; 7) общехозяйственные расходы; 8) коммерческие расходы.

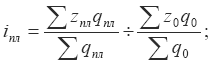

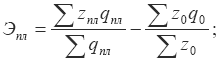

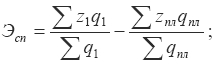

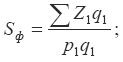

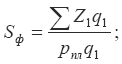

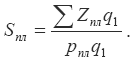

49Статистическое изучение уровня и динамики себестоимости продукции (общие индексы себестоимости продукции, показатели экономии затрат). Себестоимость продукции является обобщающим показателем издержек производства, с помощью которого можно проанализировать уровень и динамику затрат на производство и реализацию разнородной продукции по предприятию в целом. Для анализа изменения себестоимости произведенной продукции по сравнению с планом или базисным периодом рассчитывается агрегатный индекс себестоимости продукции:

где?z1q1 – фактическая себестоимость произведенной продукции в отчетном периоде; ?z0q1 – затраты на производство фактически выпущенной в отчетном периоде продукции, рассчитанные по плановой себестоимости или себестоимости базисного периода. Фактическая сумма экономии (перерасхода), полученная в результате изменения себестоимости продукции по сравнению с планом или базисным периодом: Э=?z1q1 – ?z0q1. Сопоставление издержек производства во времени с помощью агрегатного индекса себестоимости может быть осуществлено только по сравнимой части продукции, которая производилась как в базисном, так и в отчетном периодах. Анализ динамики себестоимости продукции осуществляется с помощью индексного метода. Введем следующие обозначения: z0 – себестоимость единицы продукции в базисном периоде; zпл – плановая себестоимость единицы продукции в отчетном периоде; z1 – фактическая себестоимость единицы продукции в отчетном периоде; qпл – плановый объем выпуска продукции в отчетном периоде; q1 – фактический объем выпуска продукции в отчетном периоде. К индексам, с помощью которых анализируется динамика себестоимости продукции, относятся: 1) индекс планового задания по изменению себестоимости:

2) индекс выполнения планового задания по уровню себестоимости единицы продукции:

3) индекс фактического снижения себестоимости единицы продукции в отчетном периоде по сравнению с базисным:

На основе данных индексов рассчитываются абсолютные показатели динамики себестоимости продукции: 1) экономия по снижению себестоимости единицы продукции данного вида, предусмотренная по прогнозу:

2) сверхплановое изменение себестоимости единицы продукции:

3) фактическое абсолютное отклонение уровней себестоимости единицы продукции в отчетном периоде по сравнению с базисным:

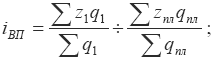

50Статистическое изучение уровня и динамики затрат на рубль продукции. К показателям затрат на рубль товарной продукции относятся: 1) общий уровень затрат на рубль товарной продукции:

где q – физический объем продукции (количество произведенной продукции); Z – себестоимость единицы продукции (затраты на производство единицы продукции); p – цена единицы товара (себестоимость). 2) плановые затраты на рубль товарной продукции:

3) фактические затраты на рубль товарной продукции:

4) фактические затраты на рубль товарной продукции при плановом уровне отпускных цен:

5) затраты на рубль товарной продукции по плану в пересчете на фактический объем и состав продукции:

52.Прибыль от реализации продукции как показатель эффективности производства. Статистический анализ влияния цен, себестоимости, объема и структуры продукции на изменение прибыли от реализации продукции.

Прибыль от реализации продукции (работ, услуг) – это разность между выручкой от ее продажи (за вычетом налога на добавленную стоимость, акцизов, для экспортной выручки – экспортных тарифов и спецналога) и затратами на производство и реализацию, которые входят в себестоимость продукции.

изменение за счёт физического объема: изменение за счёт себестоимости: изменение засчет цены:

Изменение фактических затрат на рубль произведенной продукции по сравнению с уровнем затрат базисного периода ( а) изменением в ассортименте произведенной продукции

б) изменением уровней себестоимости продукции

в)изменениемценнапроизведенную продукцию

Таким образом, общее изменение затрат на рубль произведенной продукции за счет всех факторов составляет:

1) Индекс планируемого изменения себестоимости продукции в целом:

2) Индекс выполнения плана по себестоимости продукции:

3) Индекс динамики себестоимости продукции:

53.Рентабельность продукции как показатель эффективности производства. Статистический анализ влияния цен, себестоимости и структуры продукции на изменение рентабельности продукции.

Рентабельность – это показатель, в общем виде характеризующий прибыльность работы предприятия (организации).

1) изменение за за счёт физического объема:

2) изменение за счёт себестоимости:

3) изменение: счет цены продукции

54.СНС. Принципы построения и классификация счетов в СНС. Основные понятия СНС: резидент, внутренняя экономика, институциональная единица, заведение, сектор экономики, отрасль. Классификация экономических единиц по секторам экономики. Система национальных счетов (СНС) – это система взаимосвязанных показателей и классификаций, используемых для описания и анализа наиболее общих результатов экономического процесса на макроуровне. Резидент - институциональная единица (предприятие, учреждение, организация, домашнее хозяйство), которая осуществляет или собирается осуществлять свою деятельность на экономической территории страны длительное время (год и более). Внутренняя экономика включает деятельность на экономической территории данной страны, как резидентов, так и нерезидентов. Институциональные единицы считаются резидентами данной страны, если центр их экономических интересов связан с экономической территорией данной страны. Заведением называется предприятие или подразделение предприятия, которое расположено территориально в одном месте и занято одним видом основной производственной деятельности. Сектор – это группа институциональных единиц, однородных с точки зрения выполняемых ими функций в экономическом процессе и способа финансирования затрат. С позиции этих критериев в СНС выделяют пять секторов: 1) нефинансовые учреждения; 2) финансовые учреждения; 3) государственные учреждения; 4) домашние хозяйства 5) общественные организации, обслуживающие домашние хозяйства. Классификация институциональных единиц по секторам экономики является центральной в СНС. Отраслью в СНС называется совокупность заведений, которые расположены территориально в одном месте и заняты одним видом основной производственной деятельности.

55.ВВП. Методы исчисления ВВП: производственный, распределительный, метод конечного использования. ВНД. ВВП – это конечный результат производственной деятельности всех резидентных производственных единиц данной страны за определенный период времени. Производственный метод расчета ВВП: ВВП = Выпуск в основных ценах + Налоги на продукты и импорт - - Субсидии на продукты и импорт – Промежуточное потребление. Валовая добавленная стоимость = валовой выпуск - расходы на промежуточное потребление. Распределительный метод расчета ВВП: ВВП = Валовая прибыль и смешанные доходы + Оплата резидентами труда наемных рабочих + Налоги на производство и импорт – Субсидии на производство и импорт. Валовая прибыль и смешанные доходы = ВВП (производственным методом) – Оплата труда резидентами – Налоги на производство и импорт + Субсидии на производсвто и импорт.

Метод конечного пользования: ВВП = Конечное потребление + Валовое накопление + + Экспорт - Импорт Валовой национальный доход (ВНД) – это сумма первичных доходов, полученных резидентами данной страны за тот или иной период. ВНД = ВВП + Сальдо оплаты нерезидентами труда резидентов и резидентами труда нерезидентов + Сальдо доходов от собственности. 56.Методология построения и статистического анализа счета производства, счета образования доходов, счета распределения первичных доходов, счета товаров и услуг. Система статистических показателей, характеризующих экономическую деятельность, представлена в CYC и виде счетов и балансовых таблиц. Каждой стадии процесса воспроизводства (стадии производства, первичного распределения доходов, вторичного распределения доходов, использования доходов на конечное потребление и накопление) соответствует специальный счет или группа счетов. Методология:

Счетпроизводства:

Счетобразования доходов:

Счетраспределения первичных доходов:

Счеттоваров и услуг:

57.Определение ВВП на основе показателей счета производства и счета товаров и услуг. Смотрите выше

Поиск по сайту: |

32

32

33

33 34

34

35

35

,)где q- масса перевезенного груза, l- расстояние перевозки

,)где q- масса перевезенного груза, l- расстояние перевозки =

=  )

) )L–длинна эксплуатационного пути

)L–длинна эксплуатационного пути

) обусловлено действием следующих факторов:

) обусловлено действием следующих факторов: -

-

-

-

-

-