|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Национальные различия и менеджментСтр 1 из 4Следующая ⇒

Надо Обновить литературу

КОНЦЕПЦИИ И МОДЕЛИ МЕНЕДЖМЕНТА КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ 2.1. Подходы к менеджменту коммерческих организаций 2.1.1. Привлечение инвестиций 2.1.2. Практика менеджмента в США, Японии и Германии Национальные различия и менеджмент 2.2. Концепция факторов стоимости 2.2.1. Структурирование бизнеса 2.2.2. Три звена операционной деятельности 2.2.3. Функциональные области менеджмента 2.3. Концепция преобразования организаций 2.3.1. Осмысление 2.3.2. Реструктуризация 2.3.3. Оживление 2.3.4. Обновление ЗАКЛЮЧЕНИЕ ЛИТЕРАТУРА

1.1. Подходы к менеджменту коммерческих организаций

1.1. Привлечение инвестиций Меняющаяся природа конкуренции и возрастающее давление глобализации делают капиталовложения решающим фактором конкурентного преимущества. Способы привлечения инвестиций в копании определяются типом модели обеспечения инвестиций, присутствующим в данной стране. Типы моделей обеспечения инвестиций в рыночной экономике: 1.Трансформация сбережений в инвестиции через частные банки. В Германии и Японии крупные банк тесно взаимодействуют с промышленными компаниями, образуя устойчивые финансово-промышленные группы (ФПГ). Отношения собственности в ФПГ обеспечиваются перекрестным акционированием или общими собственниками. Преимущества модели: 1.Обеспечение высокой нормы накопления и концентрации ресурсов на перспективных направлениях роста. Недостатки модели: 1.Высокая чувствительность к принятию ошибочных решений руководством ФПГ. 2.Риск перенакопления капитала в чрезмерно разбухших производственных цепочках при старении их базовых технологий. 3.Узкий подход к инвестированию на уровне объектов ФПГ, а не в масштабах отрасли и на общенациональном уровне. Модель ориентирована на получение устойчивой ткущей прибыли при минимальных рисках и присуща странам большой семерки со стабильной развивающейся экономикой. Риск инвестиционных решений банки перекладывают на предприятия, государственные институты или субъекты финансовой системы (страховые компании, пенсионные фонды и др.). Совокупный капитал российских банков в 2000 году составил 6,2 млрд долл., что сравнимо с капиталом одного крупного западного коммерческого банка. В то же время совокупные сбережения населения составляют 31,5% ВВП и 40% всех накопленных сбережений в стране, а валовые накопления 15,1%. Потенциал сбережения реализуется только наполовину. 2.Поддержка приоритетных направлений роста через государственные инвестиционные банки. Существуют два вида реализаций этого механизма: -инвестиционные банки получают монопольные права на использование дешевых денежных ресурсов. Например, сбережения населения распределяются между этими банками. Или это могут быть добровольно-принудительные займы путем размещения государственных ценных бумаг, принимаемых в качестве обеспечения коммерческими банками. Главное в этой модели, чтобы государство обеспечило монопольно низкую цену на привлекаемые денежные ресурсы. Например, в Японии максимальный процент по депозитам населения 2%; -инвестиционные банки рефинансируются непосредственно эмиссионным центром страны. Такой механизм существует в Китае и в Индии, где государственные банки развития получают ресурсы от центральных банков. Осуществляется генерирование инвестиций за счет управляемой кредитной эмиссии. Такая модель имеет преимущества наращивать инвестиции независимо от объемов сбережений даже при отсутствии рыночной инфраструктуры, обслуживающей инвестиционные процессы (страхование, аудит и др.). Для стран с низким уровнем сбережений и неразвитой рыночной инфраструктурой такая модель генерации инвестиций остается единственной, способной обеспечить прорыв конкурентоспособных производств на мировой рынок. К недостаткам модели можно отнести: 1.Высокий риск принятия неэффективных решений, провоцирующих инфляцию, в том числе системный риск неверного выбора приоритетов инвестирования. Обычно выстраивают 2-хуровневую систему инвестиционных банков: Национальный банк развития – специализированные и функциональные банки развития. 3.Модель фондового рынка. Преимущество модели – прямая связь между инвестором и объектом инвестирования, что минимизирует трансакционные издержки, но и возлагает на инвестора весь риск принятия решений. Недостаток модели: 1.Наличие большого объема сбережений, формирующих ресурсную основу рынка. При ограниченных объемах сбережений рынок становится неустойчивым, во-первых, из-за концентрации ресурсов у ограниченного числа субъектов, во-вторых, из-за отсутствия на рынке «длинных» денег. Капитализация российского рынка ценных бумаг оценивается в 60-80 млрд долл., что в 2 раза меньше капитализации компании «Кока-кола корпорейшен». Действующая в США система порождает расхождение интересов держателей акций, корпораций и их менеджеров, которое сдерживает перетекание капитала к тем корпоративным инвестициям, которые обеспечивают более высокую отдачу. Держатели акций заинтересованы в получении как можно более скорой отдачи от своих капиталов – даже, если м придется пожертвовать долговременной эффективностью американских компаний. Хотя система очень гибкая и способствует быстрому перетеканию ресурсов между секторами. Сущность американской системы менеджмента: - акцент на автономии и децентрализации; - финансовый подход при принятии решений по инвестициям;; - поощрительное вознаграждение за инвестирование. Факторы, определяющие инвестиции: Макроэкономическая среда, механизм распределения с помощью которого капитал распределяется от его держателей к инвестиционным проектам, условия, в которые погружены конкретные инвестиционные проекты. На рис.6 представлены факторы привлечения инвестиций.

Рис. Факторы, определяющие инвестиции

Макроэкономическая среда стабильная и развивающаяся экономика, обещание инвесторам прибылей в долгосрочный период, низкие налоги – притягивают инвестиции в страну. Высокие бюджетные дефициты, низкие ставки сбережений, непредсказуемые изменения налоговой политики, налоговый кодекс, ориентированный на потребление, сдерживают инвестиции.

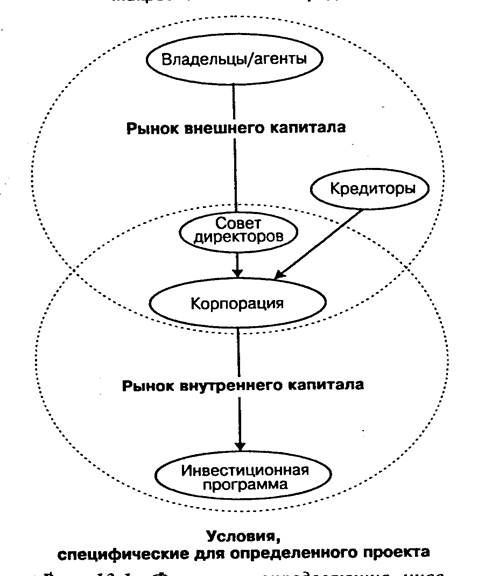

Имеющийся в стране запас капитала распределяется среди отраслей и компаний через два взаимосвязанных рынка: внешний рынок капитала, с помощью которого держатели акций и долговых обязательств предоставляют его компаниям; и рынка внутреннего капитала, на котором компании распределяют фонды, созданные внутри и вне их по различным инвестиционным проектам. Проекты обеспечивают отдачу в зависимости от конкретной отрасли, региона и конкурентной позиции компании, в которой инвестиции осуществляются. Здесь отдача определяется: - наличием определенных специальностей и профессий; - технологией и инфраструктурой; - опытными и требовательными местными потребителями; - подходящими местными поставщиками

Рынок внешнего капитала. Движение инвестиций на рынке внешнего капитала определяется четырьмя факторами (рис.7).

Рис. Факторы поведения инвестиций Структура владения акциями и агентских взаимоотношений (пенсионные фонды, управляющие компании, размер пакетов) в США показывают, что агенты сосредотачивают до 80% акций компаний, но очень мелкие пакеты.

2.1.2. Практика менеджмента в США, Японии и Германии Цели инвесторов в США исключительно финансовые и краткосрочные (удорожание портфеля ежеквартально или ежегодно по сравнению с биржевыми индексами). Эффективность работы менеджеров определяется скорейшим повышением курса акций. Пенсионные фонды и взаимные фонды хранят свои акции не более 2-х лет. Такая система заставляет акцентировать внимание на измеряемых атрибутах компании (текущие доходы), по которым можно обосновывать свои действия на рынке. Институционные агенты в США не являются членами правления компании и не могут влиять на поведение руководства компании. В Японии и Германии действуют системы, определяемые специализированным капиталом. Владельцы скорее заказчики, чем агенты и владеют крупными пакетами акций, которых интересует рост цены акций на долговременном интервале. Они входят в правление, оказывают влияние на менеджмент (стабильный состав владельцев) и ориентируются не только на финансовые результаты, но и на конкурентных преимуществах компаний. Поставщики и потребители владеют пакетами акций друг друга, чтобы укрепить свои деловые связи, а не извлечь прибыль. Отличия внешнего рынка представлены на рис.8.

Рис. Обзор внешнего рынка Интересно отметить следующее: несмотря на то, что постоянные японские и германские владельцы хранят пакеты акций своих компаний в течение длительных периодов времени, непостоянные владельцы в этих странах склонны к достаточно быстрым манипуляциям с акциями, «оборачивая» их гораздо быстрее, чем это делается в Соединенных Штатах, при этом их инвестиционные решения основываются на еще более скудной информации. В то время как примерно 70% японских акций хранятся в течение длительных периодов времени, оставшиеся 30% «оборачиваются» с такой высокой скоростью, что средняя частота покупки-продажи акций в Японии оказывается близкой к аналогичному показателю в Соединенных Штатах. Тем не менее, и в Японии, и в Германии цены акций и давление со стороны непостоянных владельцев и агентов не оказывают практически никакого прямого или косвенного влияния на решения, принимаемые руководством компаний.

Поиск по сайту: |