|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Фактори, що здійснюють вплив на величину оборотних коштів (за їх елементами) ⇐ ПредыдущаяСтр 5 из 5

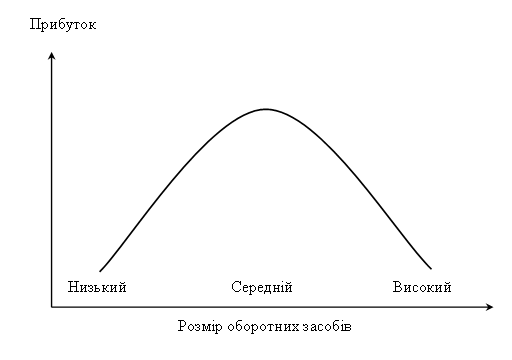

формульована цільова установка має стратегічний характер; не менш важливою є підтримка оборотних засобів у розмірі, що оптимізує управління поточною діяльністю. З цих позицій найважливішою фінансово-господарською характеристикою підприємства є його ліквідність, тобто можливість «обернути активи в готівку і погасити свої платіжні зобов’язання». Для будь-якого підприємства достатній рівень ліквідності є однією з найважливіших характеристик стабільності господарської діяльності. Втрата ліквідності чревата не лише додатковими витратами, але і періодичними зупинками виробничого процесу. При низькому рівні оборотних засобів виробнича діяльність не підтримується належним чином, звідси – можлива втрата ліквідності, періодичні збої в роботі і низький прибуток. При деякому оптимальному рівні оборотних засобів прибуток стає максимальним. Подальше підвищення величини оборотних коштів приведе до того, що підприємство матиме у розпорядженні часовий вільні, недіючі поточні активи, а також зайві витрати фінансування, що спричинить зниження прибутку (рис. 2)

. аким чином, стратегія і тактика управління оборотними засобами повинні забезпечити пошук компромісу між ризиком втрати ліквідності та ефективністю роботи. Це зводиться до вирішення двох важливих завдань: 1. Забезпечення платоспроможності. Така умова відсутня, якщо підприємство не в змозі оплачувати рахунки, виконувати зобов’язання і, можливо, оголосить про банкротство. Підприємство, що не має достатнього рівня оборотних засобів, може зіткнутися з ризиком неплатоспроможності. 2. Забезпечення прийнятного об’єму, структури і рентабельності активів. Відомо, що різні рівні різних поточних активів по-різному впливають на прибуток. Наприклад, високий рівень виробничо-матеріальних запасів зажадає відповідно значних поточних витрат, тоді як широкий асортимент готової продукції надалі може сприяти підвищенню обсягів реалізації і збільшенню доходів. Кожне рішення, пов’язане з визначенням рівня грошових коштів, дебіторської заборгованості і виробничих запасів, повинно бути розглянуто як з позиції рентабельності даного вигляду активів, так і з позиції оптимальної структури оборотних засобів. Ризик втрати ліквідності або зниження ефективності, обумовлений розміром і структурою оборотних засобів потенційно несе в собі наступні явища: 1. Недостатність грошових коштів. Підприємство повинне мати грошові кошти для ведення поточної діяльності, на випадок непередбачених витрат і на випадок вірогідних ефективних капіталовкладень. Брак грошових коштів у потрібний момент пов’язаний з ризиком переривання виробничого процесу, можливим невиконанням зобов’язань або з втратою можливого додаткового прибутку. 2. Недостатність власних кредитних можливостей. Цей ризик пов’язаний з тим, що при продажі товарів в кредит покупці можуть сплатити їх протягом декількох днів або навіть місяців, внаслідок чого на підприємстві утворюється дебіторська заборгованість. З позиції фінансового менеджменту дебіторська заборгованість має двояку природу. З одного боку, «нормальне» зростання дебіторської заборгованості свідчить про збільшення потенційних доходів і підвищення ліквідності. З іншого боку, підприємство може «винести» не всякий розмір дебіторської заборгованості, оскільки невиправдана дебіторська заборгованість є іммобілізацією власного оборотного капіталу, а перевищення нею деякої межі може привести також до втрати ліквідності і навіть зупинки виробництва. Така ситуація досить характерна для української економіки з її хронічними взаємними неплатежами. 3. Недостатність виробничих запасів. Підприємство повинне мати в своєму розпорядженні достатню кількість сировини і матеріалів для проведення ефективного процесу виробництва; готової продукції повинно вистачати для виконання всіх замовлень тощо. Неоптимальний об’єм запасів пов’язаний з ризиком додаткових витрат або зупинки виробництва. 4. Надлишковий розмір оборотних засобів. Оскільки їх величина прямо пов’язана з витратами фінансування, та підтримка зайвих активів скорочує доходи. Можливі різні причини утворення зайвих активів: неходові і залежані товари, звичка «мати про запас» та ін. Якщо говорити про поліпшення використання оборотних коштів, не можна не сказати і про економічне значення економії оборотних фондів, що виражається в наступному [4]: 1) Зниження питомих витрат сировини, матеріалів, палива забезпечує виробництву великі економічні вигоди. Воно, насамперед, дає можливість з даної кількості матеріальних ресурсів виробити більше готової продукції і виступає тому як одна із серйозних передумов збільшення масштабів виробництва. 2) Прагнення до економії матеріальних ресурсів спонукає до впровадження нової техніки й удосконалюванню технологічних процесів. 3) Економія в споживанні матеріальних ресурсів сприяє поліпшенню використання виробничих потужностей і підвищенню суспільної продуктивності праці. 4) Економія матеріальних ресурсів у величезній мірі сприяє зниженню собівартості промислової продукції. Істотно впливаючи на зниження собівартості продукції, економія матеріальних ресурсів надає позитивний вплив і на фінансовий стан підприємства. Висновки. Отже, оборотні засоби становлять одну із складових частин майна підприємства, стан і ефективність використання яких є важливою умовоюуспішної діяльності господарського суб'єкта Таким чином, з метою більш ґрунтовного розуміння змісту поняття «оборотні засоби» та для цілей економічного аналізу пропонується наступне його визначення: оборотні засоби – це авансована вартість частини оборотних активів підприємства для забезпечення безперебійного кругообороту, які послідовно змінюють свою функціональну форму у вигляді засобів сфери виробництва та сфери обігу. Запропоноване визначення цього поняття більш повно розкриває економічну природу оборотних засобів і дає змогу відокремити їх від інших понять. основними напрямками управління оборотними активами є: скорочення матеріальних запасів на складах за рахунок зниження наднормативних запасів матеріалів, палива, інструменту, внаслідок поліпшення постачання, за рахунок зниження норм витрат матеріалів на одиницю продукції; зменшення тривалості циклу виробництва основної продукції за рахунок застосування нової техніки і технології, підвищення продуктивності праці, норм витрат ресурсів, зменшення часу перебування в заділах деталей, складальних одиниць; скорочення залишків нереалізованої продукції через прискорення реалізації, підвищення ефективності роботи служби маркетингу, удосконалення розрахунків, поліпшення комплектності постачань; підвищення ритмічності виробництва внаслідок рівномірності випуску і відвантаження продукції, удосконалення планування і організації виробництва; розвиток концентрації, спеціалізації і кооперування; удосконалення асортименту продукції і підвищення якості виробів.

Висновок: Отже, оборотні засоби становлять одну із складових частин майна підприємства, стан і ефективність використання яких є важливою умовоюуспішної діяльності господарського суб'єкта. Таким чином, більш розгорнуто поняття «оборотні засоби, та ефективність їх використання» його визначення:

Поиск по сайту: |