|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Методы оценки кредитоспособности заемщика – юридического лицаСтр 1 из 2Следующая ⇒

Кредитоспособность клиента коммерческого банка – способность заемщика полностью и в срок рассчитаться по своим обязательствам. Анализ кредитоспособности заемщика должен осуществляться согласно принципам системности и комплексности. При изучении структуры, элементов и системы анализа кредитоспособности заемщика следует обеспечить проведение всех необходимых этапов исследования, причем на всех стадиях анализа кредитоспособности, т.е. на стадиях предварительного, оперативного ретроспективного анализа.

В связи с этим предварительный анализ кредитоспособности заёмщика должен включать следующие этапы:

1) формирование информационной базы анализа кредитоспособности;

2) оценка достоверности представленной информации;

3) предварительная оценка потенциального заемщика;

4) обработка полученной информации;

5) сравнительный анализ полученных финансовых коэффициентов с нормативными значениями;

6) качественный анализ финансовых коэффициентов;

7) определение веса финансовых коэффициентов в рейтинговом показателе;

8) расчет рейтингового (интегрального) показателя организации-заёмщика;

9) присвоение заемщику класса (рейтинга) на основе интегрального показателя;

10) анализ нефинансовых (качественных) показателей;

11) заключение (вывод) по итогам оценки кредитоспособности заемщика, определение перспектив его развития для решения вопроса об условиях и возможности предоставления кредита.

Очевидно, что условия, при которых был предоставлен кредит, изменяются во времени и это имеет определенные последствия, влияющие на финансовое положение заемщика и его возможность расплачиваться по кредиту. В условиях экономического спада или возникновения определенных проблем в тех отраслях, где работает заёмщик, необходимо наиболее часто и тщательно проводить оперативный мониторинг. Следовательно, в банке должен осуществляться периодический мониторинг кредитоспособности каждого заемщика. В каждом банке должна действовать эффективная система внутреннего контроля, как на уровне отдельных кредитов, так и на уровне кредитного портфеля. Эта система должна обеспечить качественное управление операциями по кредитованию, контроль за уровнем кредитного риска. Таким образом, на стадии оперативного мониторинга кредитоспособности необходимо проводить экономический анализ по следующим этапам:

1) разработка графика и периодичности мониторинга по каждому заемщику, отдельно — но крупным, средним, мелким, проблемным кредитам;

2) сбор (в соответствии с графиком мониторинга) и анализ финансовой информации о заемщике;

3) оценка изменений финансового состояния заемщика и прогноз влияния различных факторов на выполнимость условий договора вбудущем;

4) контроль исполнения заемщиком условий договора, в том числе проверка соответствия реального графика платежей по кредиту графику, предусмотренному кредитным договором;

5) оценка изменения уровня кредитного риска;

6) оценка состояния обеспечения, предоставленного по кредиту;

7) проверка полноты соответствующей документации, касающейся обеспечения и возможности распоряжаться кредитом в случае возникновения у заемщика проблем с его погашением;

8) оценка соответствия выданного кредита кредитной политике банка и требованиям, предъявляемым со стороны контролирующих органов.

Ретроспективный анализ кредитоспособности заемщика базируется на всей информации, содержащейся в кредитном досье заемщика и собранной за время действия кредитного договора. Главными задачами ретроспективного анализа кредитоспособности являются объективная оценка результатов взаимодействия кредитора и заемщика, выявление всех факторов, оказавших как положительное, так и отрицательное влияние на исполнение условий кредитного договора, выявление неэффективности и недочетов в действиях работников кредитного и других подразделений банка при сопровождении кредитного договора, определение величины убытков кредитора вследствие невыполнения заемщиком кредитных обязательств. На основе информации ретроспективного анализа кредитоспособности заемщика возможно формирование его кредитной истории, которая может быть использована в целях предварительного анализа кредитоспособности в случае последующего обращения заемщика за новым кредитом[21].

Таким образом, все три стадии анализа кредитоспособности заемщика взаимосвязаны и образуют замкнутый цикл, в котором выходная информация на одной стадии анализа является входной на следующей стадии. В процессе организации работы по кредитованию юридических лиц, принимает участие не только кредитное подразделение, но и другие службы: юридическое подразделение, подразделение, отвечающее за безопасность, подразделение, осуществляющее расчетно-кассовое обслуживание и другие подразделения( бухгалтерское, экономическое..). При обращении заемщика в банк сотрудник кредитного подразделения принимает и собирает необходимые документы. В перечень основных документов, поступающих в банк от потенциального заемщика входят: · Кредитная заявка; · Нотариально заверенные копии учредительных документов; · Финансовые отчеты (бухгалтерский баланс и отчет о прибылях и убытках; · Отчет о движении кассовых поступлений; · Внутренние финансовые отчеты; · Прогнозные финансовые отчеты; · Сведения о кредитах, полученных в других банках; · Налоговые декларации; · Сведения о конъюнктуре рынка и основных конкурентах; · Информация об аффилированных лицах; После приема документов от заемщика кредитный инспектор тщательно изучает кредитную заявку и рассматривает остальной пакет документов.

Банки используют различные системы анализа кредитоспособности заёмщика. Причинами такого многообразия являются: − различная степень доверия к количественным (т.е. поддающимся измерению) и качественным (т.е. поддающимся измерению с большим трудом, с высокой степенью допустимости) способам оценки факторов кредитоспособности; − особенности индивидуальной культуры кредитования (кредитной культуры) и исторически сложившейся практики оценки кредитоспособности; − использование определённого набора инструментов минимизации кредитного риска, сопровождающееся пристальным вниманием к отдельным инструментам; − многообразие факторов, оказывающих влияние на уровень кредитоспособности, которое приводит к тому, что банки уделяют им различное внимание при присвоении кредитного рейтинга; − результат оценки кредитоспособности заёмщика, принимающий различные формы, – некоторые банки останавливаются на простом расчёте финансовых коэффициентов, другие – присваивают кредитные рейтинги и рассчитывают уровень кредитного риска. Единой методики оценки кредитоспособности заёмщика у российских банков не существует. Банк имеет право ориентироваться на широко используемый международный и отечественный опыт, либо разработать собственный подход. В оценке кредитоспособности заёмщика большое значение имеет финансовый анализ. В традициях отечественных банков использование метода коэффициентов. К основным относят: − коэффициенты ликвидности (платежеспособности); − коэффициенты оборачиваемости; − коэффициенты прибыльности (рентабельности); − коэффициенты обслуживания долга. Анализ ликвидности организации представляет собой анализ ликвидности баланса и заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания с обязательствами по пассиву, объединёнными по срокам их погашения в порядке возрастания сроков. Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно подразделить на следующие группы. 1. Наиболее ликвидные активы (A1): А1 = стр. 260 + стр. 250. 2. Быстрореализуемые активы (А2): А2 = стр. 240 + стр. 270. 3. Медленно реализуемые активы (А3): А3 = стр. 210 + стр. 220 + стр. 230 – стр. 216. 4. Труднореализуемые активы (А4): А4 = стр. 190. Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом. 1. Наиболее срочные обязательства (П1): П1 = стр. 620 + стр. 630 + стр. 660. 2. Краткосрочные пассивы (П2): П2 = стр. 610. 3. Долгосрочные пассивы (П3): П3 = стр. 590. 4. Постоянные пассивы (П4): П4 = стр. 490 + стр. 640 + стр. 650 – стр. 216. Организация считается ликвидной, если её текущие активы превышают её краткосрочные обязательства. Фирма может быть ликвидной в большей или меньшей степени. Для оценки реальной степени ликвидности фирмы необходимо провестианализ ликвидности баланса. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств: А1 > П1; А2 > П2; А3 > П3; А4 < П4.

Для оценки платёжеспособностипредприятия используются четыре относительных показателя платёжеспособности.

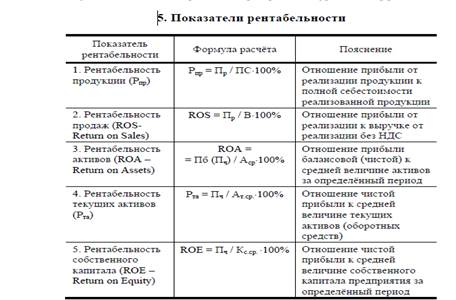

Если коэффициент покрытия высокий, то это может быть связано с замедлением оборачиваемости средств, вложенных в запасы или неоправданным ростом дебиторской задолженности. Постоянное снижение коэффициента покрытия означает возрастающий риск неплатёжеспособности. Коэффициенты оборачиваемостидополняют первую группу коэффициентов – показателей ликвидности и позволяют сделать более обоснованным заключение. Например, если показатели ликвидности растут за счёт увеличения дебиторской задолженности и стоимости запасов при одновременном замедлении их оборачиваемости, нельзя повышать класс кредитоспособности заёмщика. Расчёты показателей прибыльности можно свести в таблицу (табл. 6).

Часто выделяют также коэффициенты обслуживания долга(рыночные коэффициенты). Они показывают, какая часть прибыли поглощается процентными и фиксированными платежами. Общая их сумма рассчитывается следующим образом: 1. Коэффициент покрытия процента: прибыль за период процентные платежи за период При этом коэффициент отражает, способно ли предприятие своевременно уплачивать проценты по заёмным средствам. Так как источник уплаты процентов – это прибыль предприятия, то она и используется в расчётах. Критериальный уровень коэффициента: ≥ 1. 2. Коэффициент покрытия фиксированных платежей: Прибыль за период (Проценты + Лизинговые платежи + Дивиденды по привилегированным акциям + прочие фиксированные платежи) Коэффициенты обслуживания долга показывают, какая часть прибыли используется для возмещения процентных или всех фиксированных платежей. Особое значение эти коэффициенты приобретают при высоких темпах инфляции, когда величина процентов уплаченных может приближаться к основному долгу клиента или даже превышать его. Чем большая часть прибыли направляется на покрытие процентов уплаченных и других фиксированных платежей, тем меньше её остаётся для погашения долговых обязательств и покрытия рисков, т.е. тем хуже кредитоспособность клиента.

Поиск по сайту: |