|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Основні принципи банківського кредитування

На основі дотримання принципів кредитування виник особливий кредитний механізм, який включає також кредитне планування і управління кредитом, умови і методи кредитування, способи їх кількісного регулювання. В умовах інфляційної нестабільності кредит і механізм його реалізації здатний стати провідним структурним елементом антиінфляційного комплексу заходів досягнення стабільності грошей і економіки. Реалізація норм кредитного процесу здійснюється на основі наявності матеріальної відповідальності учасників кредитних угод за тимчасово позичену чужу власність, чіткого виконання взятих зобов'язань, економічної відособленості суб'єктів кредитних відносин як власників, що володіють юридичною самостійністю і функціонують на основі комерційного розрахунку, співпадіння економічних інтересів кредиторів і позичальників. Особливостями кредиту, що відрізняють його від інших економічних категорій, є: 1) позичальник, отримавши кредит, лише реалізує право тимчасового користування наданими коштами чи цінностями (об'єкт кредиту залишається у власності кредитора); 2) суб'єкти кредитних відносин здатні одночасно почергово виступати в ролі кредитора і позичальника; 3) позичальник, щоб отримувати позичку, зобов'язаний пред'явити кредиторові економічні та юридичні гарантії повернення боргу; 4) повернення кредиту (боргу) здійснюється позичальником, а у виключних випадах - третьою особою - гарантом, якщо позичальник неспроможний це зробити сам; 5) конкретний термін повернення кредиту залежить від двох обставин: - особливостей і часу кругообігу коштів і ефективної діяльності самого позичальника. Він розраховує, на який час необхідні кошти і коли він зможе нагромадити їх, щоб погасити позику; 6) можливостей кредитора. На який час у нього з'являються тимчасово вільні кошти, які й стають предметом кредитування; 7) характерної рисою кредиту є сплата процентів за користування кредитованими ресурсами як товаром. Формула руху позичкового капіталу має вигляд:

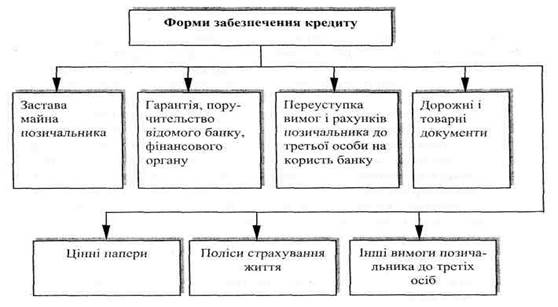

Кредитні відносини реалізуються тоді, коли інтереси кредитора і позичальника відносно конкретних параметрів позики співпадають, насамперед цільового призначення, забезпечення терміну та величини процента. Основна маса кредитів надається під забезпечення. Захист майнових інтересів кредиторів на випадок можливого невиконання зобов'язань позичальника забезпечується у кредитах під заставу чи під фінансові гарантії. Комерційні банки використовують такі форми забезпечення:

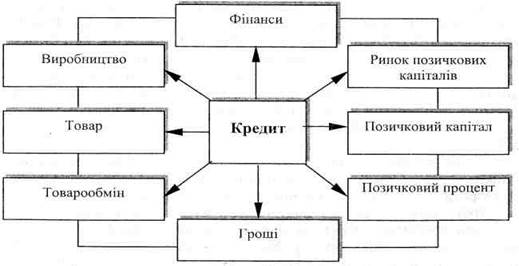

У кредитних угодах студентам важливо з'ясувати складність функціонування відносин передачі власності одних власників у тимчасове використання на зворотній основі повернення і принципах строковості, платності, забезпеченості, цільового характеру і диференційованого підходу до кожного з позичальників. Внаслідок цього укладання кредитної угоди та підписання кредитного договору є серйозним і відповідальним актом для обох сторін угоди. На цій же основі формується єдність інтересів учасників кредитного процесу, забезпечується безперервність їх виробничо-збутової діяльності і можливості розширеного відтворення. Історично першою формою кредиту став лихварський кредит. Категорія «лихварство» походить від давньоукраїнського «лихва» - відсоток - і означає надання в позику грошей під великий процент з метою отримання значного зиску (спекулятивних відсотків). Студентам важливо з'ясувати, що навіть сучасні нерівноправні кредитні угоди відображають залишки принципів лихварського кредиту. Приміром, у 2002 р. комерційні банки надавали кредити українським аграріям під ставку 35% річних відсотків. Заставою кредиту повинна ставати сума вартості майна, що у 2 рази перевищує суму наданого комерційного кредиту. При цьому допускалося, що половину заставної суми можна забезпечити майном позичальника, а решту - врожаєм за ціною: 1 т пшениці вартістю 250-300 грн., що у 2 рази нижча від загальноприйнятої світової ціни. Хоч державні дотації дещо обмежували агресивність цих драконівських ставок, але, як правило, їх не вистачало для всіх позичальників. Комерційним банкам України операція надання позик, що наближають її до лихварства, має бути неприйнятною. Адже ще у процесі еволюційного розвитку капіталістичного виробництва лихварство втратило свою впливовість, а панівні позиції в кредиті посів позичковий капітал. Важливо зрозуміти суттєві відмінності між цими категоріями та відносинами, що складаються на їх основі. Хоч позичковий капітал у банках набуває грошової форми, але фактично він є відокремленою формою виробничого капіталу (промислового чи аграрного). Він формується в процесі обороту продуктивного і торгового капіталу та трудових заощаджень населення, тому банківський прибуток має стимулювати виробників ефективніше використовувати позичені кошти та запобігати їхньому банкрутству. В ринковій економіці кредит на основі позичкового капіталу тісно взаємодіє з категоріями «фінанси», «проценти», «товар». Цей зв'язок можна розглянути на прикладі схеми.

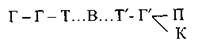

Слід наголосити, що тут рух вартості визначається взаємодією кредиту з іншими економічними категоріями на основі еквівалентного обміну між юридично відокремленими товаровиробниками. Якими б особливими формами не були кредитні угоди, але на завершальній стадії кредитного процесу в них завжди є грошова форма вартості, та й самі кредитні відносини специфічно модифіковані грошовими відносинами. При цьому у кредитних операціях: • позичальниками, як правило, виступають суб'єкти господарювання, а кредиторами - банківські установи; • гроші, що надані в позику, використовуються позичальником як капітал (на виробничі потреби); • джерелом позичкового процента є прибуток на позичені кошти; • кредит використовується як механізм перерозподілу капіталів у суспільному виробництві та як спосіб вирівнювання норми прибутку. Кредитному процесові властиві: економічність, комплексність, добровільність, свобода вибору партнерів та їх рівноправність, повага прав і обов'язків сторін, взаємовигода та економічна доцільність партнерських відносин. Важливо володіти закономірностями і механізмом руху кредиту на макро- і мікроекономічному рівні, розглядати кредит як динамічно змінюваний процес, починаючи зі стадії формування кредитних ресурсів як позичкового капіталу, далі розміщення нагромаджених засобів і, завершаючи, погашенням заборгованості та сплатою процентів. Важливо з'ясувати економічні межі кредиту, чітко розрізняти суть категорій «гроші» та «позичковий капітал». Механізм руху кредитованих ресурсів доцільно розглянути на прикладі формули:

де Г - грошова позичка; Т - товар у формі виробничого капіталу; В - процес виробництва нової вартості; Т' - новий виріб, що висувається на ринок як товар; Г' - грошова виручка внаслідок реалізації товару; К - позичений капітал; П - прибуток позичальника. З'ясовуючи еволюційний характер процесу розвитку кредитних відносин, важливо знати місце і роль спеціалізованих кредитно-фінансових закладів у формуванні середньорегіональних і загальнонаціональних ставок позичкового процента, централізованого регулювання кредиту з боку держави та її органів у формуванні високоорганізованої системи безготівкового грошового обігу, становленні ринку позичкових капіталів і використанні кредитних важелів для ефективного регулювання механізму ринкової економіки. Загалом, роль кредиту і сфери його застосування з поглибленням суспільного поділу праці та зростанням масштабів суспільного виробництва постійно зростає. Зокрема, в процесі відходу від обігу повноцінних грошей до паперово-кредитних зростала залежність грошей в обігу від застосування кредитних операцій. Ще важливішою стає роль кредиту в умовах інфляції. Кредитні, операції за цих умов стають основою досягнення стабілізації купівельної сили грошей.

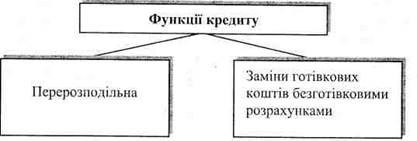

Функції кредиту Загалом функція - це специфічне відображення дії. Функціями кредиту в ринковий економіці є специфічні ознаки і дії, які відрізняють кредити від інших економічних категорії і виражають його суть. Функцією кредиту є його робота, що охоплює всі форми й різновиди кредиту і формує його як цілісне явище економічного життя.

Функції кредиту, виражаючи його суть і виділяючи його як самостійне явище економічних відносин, становлять об'єктивні дії та динамічно змінювані процеси, кожен з яких формується стихійно під впливом розвитку самої суті кредиту, тому не можуть залежати від тих чи інших підходів і оцінок окремих авторів. Перерозподільна функція кредиту полягає у перерозподілі тимчасово вільної вартості одних суб'єктів господарювання у використання в господарському обороті інших на принципах поворотності, строковості і платності. Її дія забезпечує нагромадження тимчасово вільних ресурсів за рахунок заощаджень суб'єктів економічних відносин і розміщення їх серед інших учасників ринкових відносин, не змінюючи форми власності. Перерозподілу піддаються: • кошти, що тимчасово вивільнені в одних структурних підрозділах суспільного відтворення і спрямовані в інші з метою прискорення обороту суспільного капіталу, сприяння розширенню виробництва; • тимчасово вільні кошти і заощадження, які шляхом кредитування спрямовуються у галузі і сфери виробництва, що передбачає зростання попиту й прибутків на основі вдосконалення техніки і технології. Це дозволяє зосередити капітал у найефективніших сферах і галузях економіки та оперативно здійснювати переорієнтацію виробництва. Функція заміни готівкових коштів безготівковими розрахунками сприяє прискоренню швидкості обертання грошей, економії затрат грошового обігу, дозволяє впроваджувати прогресивні системи розрахунків і коригувати необхідну кількість грошей в обігу та забезпечувати купівельну стабільність грошової одиниці. З'ясовуючи функції кредиту, студентам потрібно знати дискусійний характер методологічних принципів і підходів у їх визначенні. Зокрема, сутність кредитних відносин і рух кредиту охоплюють наступні етапи: акумулювання ресурсів, розміщення позички, отримання позичених ресурсів позичальником, використання отриманих у кредит ресурсів, вивільнення коштів з господарського обороту позичальника, повернення взятих у позику коштів і, нарешті, отримання кредитором позиченої вартості і позичкового процента. Вивчаючи перерозподільну функцію кредиту і функцію заміщення готівкових грошей кредитними операціями, необхідно зосередитись на універсальності вказаних функцій, їх притаманності усім стадіям кредитного процесу і формам кредиту. Якраз вони надають кредитові загальноекономічну значимість і знаходять відображення у функціях економії затрат обігу, прискорення концентрації капіталу, обслуговування товарообороту і оволодіння досягненнями науково-технічного прогресу тощо. Фактична перерозподільна функція кредиту для ефективного перерозподілу вартості на макро- і мікроекономічному рівнях охоплює не лише економічних агентів, а й галузі та сфери економіки, регіональні утворення і знаходить відображення в глобальному аспекті кредитних відносин.

Використання деякими авторами інших критеріїв і методологічних принципів та підходів творить тривалі дискусії навколо доцільності вказування чисельних функцій, які діють лише в окремих випадках кредиту, охоплюють частину кредитних відносин і властиві окремим стадіям єдиного кредитного процесу. До них відносяться контрольно-стимулююча і акумулююча функції кредиту, функції опосередкування кругообороту фондів кредитними операціями, функція утворення додаткової купівельної спроможності, функція капіталізації вільних грошових доходів (заощадження фізичних та юридичних осіб), функція грошового обслуговування обігу капіталу в процесі його відтворення, функції прискорення концентрації та централізації капіталу, обслуговування інноваційного процесу кредитом, зростання ефективності грошового обігу, макроекономічного регулювання господарських процесів та ін. Всі вказані функції кредиту важливі для практики в банківській чи іншій сфері фінансово-господарської дії, але мало пов'язані з економічною сутністю кредитного процесу. Їх використання штучно обмежує масштабність дії перерозподільної функції кредиту і функції заміни готівкових коштів безготівковими розрахунками та, фактично, стає гіршим їх виразом. Аналогічний підхід застосовано і у визначенні емісійної функції кредиту. З позицій загального процесу розвитку кредитних систем емісійна функція важлива, але її дія вписується у вказану функцію заміщення дійсних грошей кредитними грошима. Вона активно взаємодіє з перерозподільною функцією і фактично є частковим відображенням загальної системи функціонування кредиту. Не менш дискусійно звучить і контрольно-регулююча функція кредиту. Звичайно, елементи контролю кредитора за ефективним використанням кредитних ресурсів у позичальника - важливий елемент практичної діяльності банків та інших кредитно-фінансових закладів і є важелем для обмеження ризиків неповернення чи несвоєчасного повернення кредиту. Але, приміром, у державному виді кредитори - юридичні і фізичні особи - обмежені у своїх можливостях здійснити контрольно-стимулюючу функцію кредиту. Різними правами і обов'язками володіють суб'єкти кредитування і в інших формах кредиту.

Форми і види кредиту Складність кредитних відносин і багатовікова історична практика розвитку сформували чисельні форми кредиту. Зокрема, в залежності від об'єкту кредитування розрізняють грошову і товарну форми кредиту. В товарній формі кредитні відносини виникають між продавцями і покупцями за умов отримання товару чи послуги покупцем з відстроченням платежу. Дана форма кредиту охоплює комерційний кредит, який товаровиробники надають один одному у формі продажу товарів і наданні послуг з відстрочкою платежу. Регулюються відносини комерційного кредиту за допомогою векселів та інших платіжних засобів. Погашення комерційного кредиту здійснюється такими способами: а) оплатою комерційного кредиту боржником за допомогою векселя; б) шляхом передачі векселя іншій юридичній особі (крім банків та інших кредитних установ; в) шляхом переоформлення комерційного кредиту у банківський. Відродження комерційного кредиту в Україні обмежує монопольне становище банків та дозволяє резидентам самостійно розпоряджатися тимчасово вільними ресурсами, прискорювати збут товарів і зменшувати час перебування капіталу в товарній формі. В ході реалізації Закону України «Про обіг векселів в Україні» втілюються у життя й інші переваги механізму комерційного кредиту: оперативність, технічна простота оформлення, зростання обсягів безготівкового обороту, врегулювання дебіторської й кредиторської заборгованості в рамках договірних відносин і оформлення їх векселем. Водночас зростає взаємозалежність і взаємоконтроль між учасниками кредитних відносин. Грошова форма кредиту виникає тоді, коли кошти використовуються не як простий посередник в обміні, а як гроші за для отримання прибутку, що набуває форми позичкового капіталу. Основу функціонування грошової форми кредиту становлять закономірності кругообігу капіталу в процесі відтворення, коли в окремих учасників економічних відносин з'являються тимчасово вільні кошти, а в інших виникає потреба в позичкових коштах. Ринок позичкових коштів, зосереджуючи їх у незалежних посередників, надає доступ усім бажаючим до необхідних грошових ресурсів. За суб'єктами кредитних відносин розрізняють чотири види кредиту: • комерційний кредит, який надається товаровиробниками один одному у вигляді продажу товарів з відстрочкою терміну платежу, що оформляється переважно векселями; • банківський кредит надається банками, як правило, у грошовій формі. На кредитному ринку банки виступають одночасно і кредиторами і позичальниками; • державний кредит надається юридичними та фізичними особами державі в особі її центральних (казначейство, міністерство фінансів тощо) та місцевих органів влади. Реалізується Державний кредит у формі емісії та розміщення державних позик; • міжнародний кредит надається у формі позичкових капіталів однієї країни іншій у тимчасове використання на засадах поворотності, строковості, платності. Суб'єктами міжнародного кредиту виступають банки, фірми, держави, міжнародні кредитно-грошові організації.

За рівнем розвитку і обсягами провідним видом кредиту в ринковій економіці є банківський кредит. З відомих різновидів доцільно розглянути таку класифікацію банківських кредитів.

В умовах ринкової економіки основними видами матеріального кредиту є вексельний і лізинговий кредит. Вексельними кредитами реалізуються ділові угоди шляхом видачі векселів у розрахунок за поставлені у кредит товари, надані послуги чи виконані роботи. До цієї форми кредиту відносяться ті підприємства, які не володіють значним вексельним кредитом, але, як правило, потребують додаткових оборотних коштів, а продавець товару не бажає надавати комерційного кредиту, бо в нього самого можуть існувати проблеми ліквідності. Провідними формами вексельного кредиту є: по-перше, отримання банківських векселів і наступні розрахунки за їх допомогою; по-друге отримання грошей під заставу векселів; по-третє, дисконт векселів у банках та ін. Головними перевагами вексельного кредиту є його нижча вартість і спрощений механізм отримання. Лізинговий кредит - це відносини між незалежними особами з приводу передачі в оренду засобів праці, а також фінансування набуття рухомого і нерухомого майна на певний строк. Лізинг відноситься до однієї з форм товарного кредиту, що нині стала в країнах з ринковою економікою провідною формою оновлення основного капіталу. Він охоплює участь трьох суб'єктів: ринкові відносини підприємств, що виготовляють обладнання; орендодавців (лізингові компанії); орендарів (підприємства й організації, які отримують у свій оборот матеріальні цінності на певний час. Здебільшого - це довгострокова оренда, яка передбачає в кінцевому підсумку повернення орендованого майна його юридичному власникові або збереження за ним права власності. За деякими формами лізингу передбачено переважний перехід власності до орендаря. Тут лізингова угода подібна продажу товару на виплату, з тією тільки різницею, що власники змінюються не на початку угоди, а на кінець її виконання. З цих позицій лізингові угоди є своєрідною формою фінансування капітальних вкладень, які можуть поділятися на два види: 1) Оперативний лізинг, що передбачає використання машин, обладнання тощо з неповною його окупністю. В свою чергу оперативний лізинг охоплює наступні різновиди: • рейтинг - короткострокові угоди оренди строком від одного дня до одного року без права наступного придбання орендованого майна; • хайринг - середньострокова оренда, що передбачає здачу майна в найом від одного року до трьох. Цим передбачається багаторазова передача майна, машин і обладнання від одного орендаря до іншого аж до завершення повної амортизації. 2) Фінансовий лізинг - оренда з виплатою протягом точно визначеного періоду сум повної амортизації капітальних вкладень і отримання належного прибутку орендодавцем. Фактично, ця форма лізингу означає кредитування купівлі без обмеження можливості товаровиробників використати власні кошти на додаткові закупівлі матеріалів і сировини з метою розширення виробництва. Особливості взаємозв'язків між учасниками лізингового кредиту розкриває схема.

Поиск по сайту: |