|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Глава 1. Теоретические основы анализа и диагностики финансово-хозяйственной деятельностиСтр 1 из 8Следующая ⇒

Содержание. Введение………………………………………………………………………………………….3 Глава 1. Теоретические основы анализа и диагностики финансово-хозяйственной деятельности……………………………………………………………………………………..4 Глава 2. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия. 2.1. Строительное предприятие как хозяйствующий субъект рынка………………………….9 2.2. Экспресс-анализ оценки ликвидности баланса организации…………………………....12 2.3. Анализ финансовой устойчивости организации………………………………………….14 2.4. Анализ деловой активности предприятия…………………………………………………16 2.5. Анализ рентабельности предприятия……………………………………………………...17 2.6. Анализ платежеспособности и ликвидности предприятия……………………………....19 2.7. Анализ ликвидности баланса…………………………………………………………….....24 Глава 3. Прогнозирование вероятности банкротства строительных организаций на основе моделей зарубежных и отечественных ученых. 3.1. Прогнозирование вероятности банкротства на основе Z-счета Э. Альтмана……….…..27 3.2. Диагностика банкротства на основе оценки финансового состояния организации по показателям У. Бивера…………………………………………………………………………...28 3.3. Прогнозирование вероятности банкротства на основе Г. Спрингейта…………………28 3.4. Дискриминантная факторная модель Таффлера…………………………………………..29 3.5. Метод рейтинговой оценки финансового состояния организации…………………..….29 3.6. Модель ученых Иркутской государственной экономической академии………………..30 3.7. Шестифакторная математическая модель О.П. Зайцевой………………………………...31 Глава 4. Мероприятия по восстановлению платежеспособности и поддержание эффективной хозяйственной деятельности организации…………………………………….33 Заключение……………………………………………………………………………………....33 Библиографический список ……………………………………………………………………34 Введение. В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результатах его функционирования. На основании доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ. Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающие объективную и точную картину финансового состояния предприятия, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения. Анализ финансового состояния дает возможность оценить: имущественное состояние предприятия; степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами; достаточность капитала для текущей деятельности и долгосрочных инвестиций; потребность в дополнительных источниках финансирования; способность к наращению капитала; рациональность привлечения заемных средств; обоснованность политики распределения и использования прибыли. Главная цель данной работы - исследовать финансовое состояние предприятия, выявить основные проблемы финансовой деятельности. Исходя из поставленных целей, можно сформировать задачи: · предварительный обзор баланса и анализ его ликвидности; · характеристика имущества предприятия: основных и оборотных средств и их оборачиваемости, выявление проблем; · характеристика источников средств предприятия: собственных и заемных; · оценка финансовой устойчивости; · расчет коэффициентов ликвидности; · анализ прибыли и рентабельности; · разработка мероприятий по улучшению финансово - хозяйственной деятельности. Результаты финансового анализа позволят выявить уязвимые места, требующие особого внимания. Глава 1. Теоретические основы анализа и диагностики финансово-хозяйственной деятельности. Анализ финансово-хозяйственной деятельности предприятия является основой для принятия решений на уровне субъектов хозяйствования, с помощью которого выявляются наиболее значимые характеристики и показатели деятельности предприятия и составляются прогнозы его дальнейшего развития. При проведении экономических исследований, в том числе при анализе финансово-хозяйственной деятельности предприятия, существенным является установление целей и задач анализа, объекта или объектов анализа; системы показателей, при помощи которых будет исследоваться каждый объект анализа; последовательности и периодичности проведения анализа, способов исследования анализируемых объектов, источников информации, указаний по организации исследования и т. д. Предметом анализа финансово-хозяйственной деятельности предприятия являются причинно-следственные связи экономическихявлений и процессов, возникающих в производственной и финансово-экономической сфере предприятия. Объектом АХДП являются экономические результаты хозяйственной деятельности предприятия или отдельные стороны его финансово-хозяйственной деятельности. Основная цель проведения анализа заключается в выявлении сильных и слабых сторон его деятельности, повышении эффективности работы хозяйствующего субъекта и поиске резервов для улучшения работы предприятия. Для достижения целей анализа решаются следующие задачи: · постановка и уточнение целей и задач проведения анализа; · определение показателей и методов их оценки; · выявление и оценка факторов, влияющих на результаты; · отбор наиболее существенных факторов; · разработка плана мероприятий по усилению воздействия «позитивных» факторов и снижению воздействия «негативных» факторов; Задачами анализа и диагностики финансово-хозяйственной деятельности предприятия являются: · идентификация реального состояния анализируемого объекта; · исследование состава и свойств объекта, его сравнение с известными аналогами или базовыми характеристиками, нормативными величинами; · выявление изменений в состоянии объекта в пространственно-временном разрезе; · установление основных факторов, вызвавших изменения в состоянии объекта, и учет их влияния; · прогноз основных тенденций. Информационная база анализа и диагностики финансово-хозяйственной деятельности предприятия основана на организационном нормировании, бухгалтерском учете и отчетности, финансовой, статистической отчетности, специальной экономической, технической и иной информации. Организационное нормирование (регламентирование) — это система норм, правил, инструкций, регламентов, служащих базой для проектирования и управления производственными процессами. Она включает: номенклатурно-классификационные и технико-экономические нормативы (на материалы, покупные детали, инструменты и т. п.); организационно-технические нормативы (технические, чертежные, организационные, документационные стандарты, нормали, условия, маршруты движения предметов труда, режимы обработки, оснастка и др.); организационно-структурные нормативы (схемы подчинения, производственные и организационные структуры, типовые схемы управления, типовые штатные расписания, нормативы численности рабочих, инженерно-технических работников, служащих, нормы времени, типовые положения об отделах (службах), типовые функционально-должностные инструкции и т. п.); оперативно-календарные нормативы, регламентирующие производственные процессы (размеры партий, заделы, продолжительность циклов и др.); административно-организационные нормативы (правила внутреннего распорядка, порядок отпусков по разрешению администрации, правила оформления найма, увольнения, перевода, командировок и т. д.). Анализ и диагностика финансово-хозяйственной деятельности предприятия требуют соответствующей подготовки и обработки исходных данных, которые классифицируются следующим образом. 1. Общие сведения о предприятии. 2. Информация о системе управления технико-экономической деятельностью предприятия, которая включает сведения: а) о виде (линейная, функциональная, линейно-функциональная, командная) и структуре управляющей системы (структурные организационные схемы, штатные расписания); б) о процессах управления (комплекты положений об отделах, службах, должностные инструкции, функциональные таблицы, регламентация прав, распорядок рабочего дня, графики проведения совещаний, технологические карты массовых административных и инженерных процедур, системы оценки качества работы и контроля исполнения, проекты улучшения условий труда ИТР и служащих, системы обработки внешнего и внутреннего документооборота, подготовки распорядительной документации, размножения, доставки и хранения документации, секретарского обслуживания и т. д.); в) об оргтехнике (системы внутренней связи и сигнализации, механизированного табельного учета, диспетчеризации, механизации множительных, расчетно-вычислительных, чертежно-графических работ, планировки служебных помещений и рабочих мест, мебель и оборудование служебных помещений). 3. Специальные сведения о технологии производственного процесса и основных производственных результатах: поставленные, сформулированные руководством планы и программы; первичные документы (наряды, накладные, заборные карты, инвентаризационные ведомости, штатные расписания, лицевые счета, табели выхода на работу); комплекты положений об отделах, службах, должностные инструкции, функциональные таблицы, регламентация прав, чертежно-графическая, проектно-сметная, технологическая документация. 4. Информация об экономической деятельности предприятия. 5. Данные о финансовых результатах. Весьма важен этап накопления систематизированной информации о финансовых результатах. Смысл этого этапа заключается в том, что ценность отдельно взятого финансового показателя возрастает по мере накопления других. Скажем, информативность показателя, характеризующего объем реализации за квартал, повышается, если существует выборка подобных показателей за последние два года — тогда на основе существующей динамики можно строить прогнозы. 6. Информация о трудовых ресурсах и социальном развитии предприятия. 7. Сведения об общей эффективности технико-экономической деятельности предприятия (материалы специальных исследований, результаты анализа резервов повышения эффективности; результаты технико-экономических расчетов; данные научно-исследовательских учреждений; материалы обобщения передового опыта, нормативы, типовые разработки, межотраслевые и отраслевые методические рекомендации, стандарты, техническая документация; материалы внешнего ведомственного, вневедомственного (государственные органы, научные учреждения, аудит) и общественного контроля. К исходным данным для технико-экономического анализа также относятся результаты сравнительного рейтингового анализа, материалы маркетинговых исследований, данные о мировом зарубежном опыте, публикуемая финансовая отчетность, материалы специализированных информационных агентств и неформальных источников. Исходная информация имеет особенности в зависимости от отраслевой и технологической специфики производства и вида анализа. Например, для анализа результатов производственной деятельности исходными данными являются сведения о состоянии предприятия, объеме и ассортименте выпускаемой продукции, выполняемых работ, оказываемых услуг и соответствии состояния предприятия целям развития. Для этого изучаются и анализируются отчетные и нормативные документы, статистические данные. Особое внимание уделяется анализу отдельных факторов, и в первую очередь научно-технических, оказывающих определяющее влияние на результаты производственной деятельности любого предприятия. Отчет о прибылях и убытках позволяет проанализировать и оценить рентабельность основной деятельности. Организация и мотивация (активизация и стимулирование) труда являются главными объектами анализа использования трудовых ресурсов. Исходные материалы для анализа обычно оформляются в виде сводных аналитических таблиц, графиков, записок по соответствующим разделам. Проанализировав информационную базу, можно выявить резервы, спланировать работу предприятия, организовать ее выполнение и соответствующий контроль в целях достижения наибольшей эффективности технико-экономической деятельности при наименьших затратах. Проблемами формирования исходной информации для анализа и диагностики финансово-хозяйственной деятельности предприятия являются: • отсутствие полного объема необходимой информации; • невозможность проверки достоверности имеющейся информации; • недостаточная детализация нужной информации для выполнения сравнительного анализа по отдельным направлениям.

Поиск по сайту: |

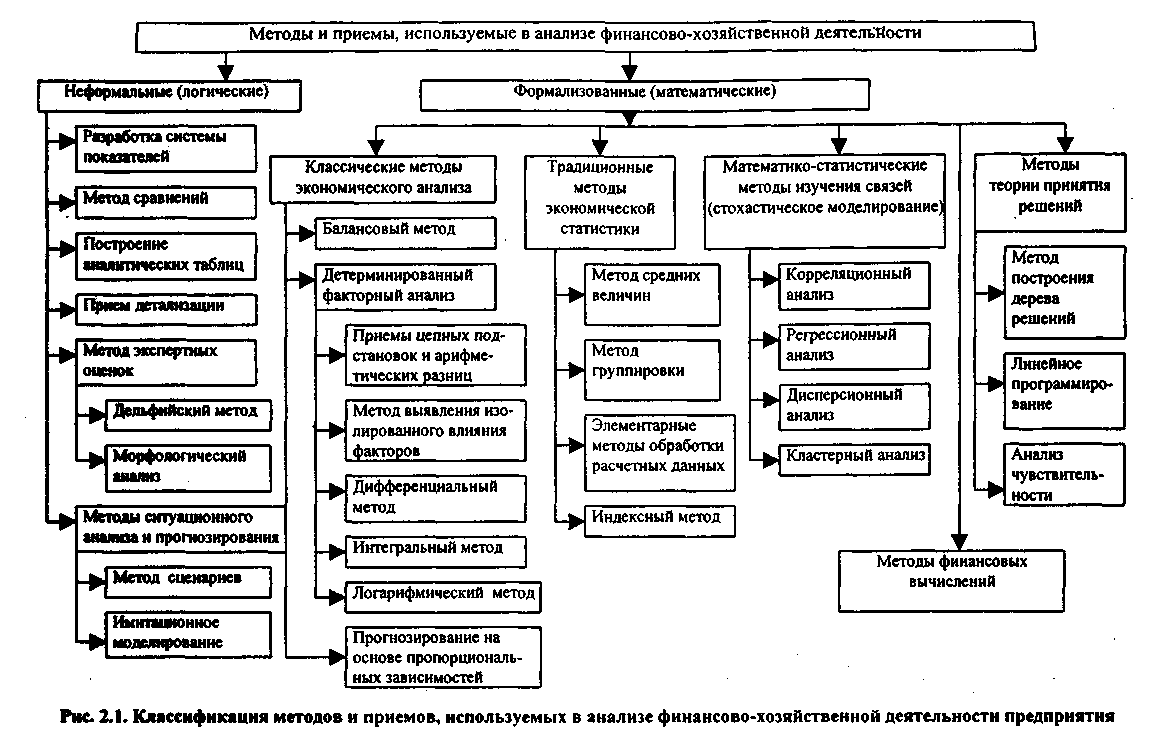

Аналитические исследования финансово-хозяйственной деятельности предприятия базируются на определенных правилах, приемах и способах исследования, подчиненных достижению целей анализа, и выполняются в соответствии с выбранными методами и разработанными методиками.

Аналитические исследования финансово-хозяйственной деятельности предприятия базируются на определенных правилах, приемах и способах исследования, подчиненных достижению целей анализа, и выполняются в соответствии с выбранными методами и разработанными методиками.