|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Монополистическая конкуренция. Общие черты несовершенной конкуренции ⇐ ПредыдущаяСтр 5 из 5

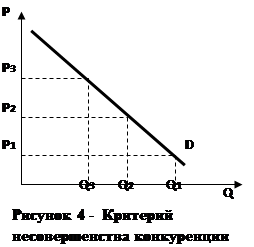

Общие черты несовершенной конкуренции. Подавляющее большинство реальных рынков — эторынки несовершенной конкуренции. Свое название они получили в связи с тем, что конкуренция, а значит, и стихийные механизмы саморегуляции («невидимая рука» рынка) действуют на них несовершенно. В частности, часто нарушается принцип отсутствия в экономике излишков и дефицитов, который как раз и свидетельствует об эффективности, совершенстве рыночной системы. Коль скоро какие-то блага избыточны, а каких-то не хватает, уже нельзя утверждать, что все имеющиеся ресурсы экономики расходуются только на производство нужных благ в нужных количествах. Предпосылками несовершенной конкуренции являются: 1. значительная доля рынка у отдельных производителей; 2. наличие барьеров проникновения в отрасль; 3. неоднородность продуктов; 4. несовершенство (неадекватность) рыночной информации. Как мы убедимся в дальнейшем, каждый из этих факторов в отдельности и все они вместе способствуют отклонению рыночного равновесия от точки равенства спроса и предложения. Так, единственный производитель определенной продукции (монополист) или группа сговорившихся между собой крупных фирм (картель) в состоянии поддерживать завышенные цены, не рискуя потерять клиентов — тем просто больше негде взять этот продукт. Как и в случае совершенной конкуренции, на несовершенных рынках можно выделить главный критерий, позволяющий относить тот или иной рынок к этой категории. Критерием несовершенной конкуренции является понижение кривой спроса и цен с ростом выпуска продукции фирмы. Часто используется и другая формулировка: критерием несовершенной конкуренции является отрицательный наклон кривой спроса (D) на продукцию фирмы. Таким образом, если в условиях совершенной конкуренции объем выпуска продукции фирмы не влияет на уровень цен, то в условиях несовершенной конкуренции такое влияние существует (наглядно это можно проследить на рис. 4).

Действительно, при совершенной конкуренции цена остается одинаковой, сколько бы продукции не выпустила фирма, потому что ее размеры пренебрежительно малы по сравнению с общей емкостью рынка. Удвоит ли, сохранит ли на прежнем уровне или вовсе прекратит выпечку хлеба мини-пекарня, общая ситуация на продовольственном рынке России никак не изменится и цена хлеба сохранит свою величину. Напротив, наличие связи между объемами производства и уровнем цен прямо указывает на значимость фирмы в масштабах рынка. Если, скажем, АвтоВАЗ вдвое сократит предложение «жигулей», то возникнет дефицит легковых автомобилей и цены подскочат. И так обстоит дело при всех разновидностях несовершенной конкуренции. Другой вопрос, что значимость фирме могут придавать не только размеры, но и другие факторы, в частности уникальность выпускаемой продукции. Но зависимость между объемом выпуска и уровнем цен наблюдается всегда, если это действительно рынок несовершенной конкуренции. Основные черты рынка монополистической конкуренции. Монополистическая конкуренция - одна из форм несовершенной конкуренции. Монополистическая конкуренция представляет собой такую структуру рынка, при которой большое число фирм производит взаимозаменяемые товары и услуги. Прежде всего обращает на себя внимание сам термин «монополистическая конкуренция». Он говорит о том, что в рамках данной рыночной структуры сочетаются черты, присущие монополии и совершенной конкуренции, являющихся антиподами. Монополистическую конкуренцию роднит с совершенной конкуренцией большое число продавцов, одновременно выступающих на рынке данного товара или услуги. Но они предлагают не одинаковую, а дифференцированную продукцию, т. е. различные взаимозаменяемые продукты, удовлетворяющие одну и ту же потребность (различные виды мыла, зубной пасты, модели одежды, учебники экономики и т.д.). Каждую разновидность продукции в относительно небольших размерах могут выпускать мелкие фирмы. Например, на рынке зубной пасты выступает множество фирм, но каждая из них производит отдельный ее вид и является монополистом в его выпуске. У любой такой фирмы имеется конкурент, который пытается отнять у нее потребителя и предложить ему другой вид зубной пасты. Поэтому все фирмы, выпускающие зубную пасту, являются конкурентами, несмотря на то, что они продают различные ее виды. Не случайно они проводят активную рекламную политику. Используя свое положение относительного монополиста, фирма может позволить себе увеличить цену на продукцию, что не может сделать конкурентная фирма под угрозой полной потери покупателей. В условиях предложения дифференцированной продукции многие из покупателей все равно не покинут рынок, так как продавец учитывает их индивидуальные потребности. Например, модницы не перестанут шить одежду у «своего» портного, даже если он несколько повысит цены; клиент парикмахерской также не покинет «своего» мастера в подобном случае. В отличие от олигополиста, фирма, выступающая в условиях монополистической конкуренции, не учитывает ответную реакцию конкурентов на свои действия, так как в условиях большого числа фирм это сделать невозможно. На рынке действует множество фирм, причем среди них либо вообще нет крупных, либо они не имеют решающих преимуществ над мелкими и соседствуют с ними. Барьеры на пути проникновения на такой рынок сравнительно невысоки: чтобы открыть мастерскую по выпуску мягкой мебели или модную парикмахерскую, большие капиталы не нужны, да и конкурентам трудно помешать этому. Незатруднителен обычно и уход с рынка — всегда находятся покупатели, готовые купить небольшое дело. Почему же при столь либеральных условиях, господствующих на рынках описываемого типа, конкуренция все же не является совершенной? Причина кроется в разнообразии, дифференциации продукта. Выпускаемый каждой фирмой товар чем-то отличается от изделий других компаний. Любой из производителей занимает своеобразное положение «мини-монополиста» (единственного производителя конкретной узкой разновидности данного продукта) и обладает определенной властью на рынке. Каждая фирма, действующая в условиях монополистической конкуренции, контролирует лишь небольшую долю всего рынка соответствующего продукта. Однако дифференциация товара приводит к тому, что единый рынок распадается на отдельные, сравнительно самостоятельные части (их называют сегментами рынка). И на таком сегменте рынка доля даже маленькой фирмы может стать очень большой. Огромные трудности российских предприятии в адаптации к условиям рыночной экономики являются общепризнанным фактом. В ряде случаев источник проблем кроется в низкой дифференциации их продукции. Дело в том, что в советскую эпоху предприятия выпускали всё по единым стандартам и технологиям. Причем ассортимент был крайне узок: в стране производилось около десятка разновидностей автомобилей, примерно столько же вариантов телевизоров, колбас, сыра и т.п. В силу этого в рыночной экономике отечественные предприятия оказались обречены на жесткое конкурентное противостояние. Дифференциация продуктов возникает из-за существования между ними различий в качестве, сервисе, рекламе. Рассмотрим каждый из этих факторов дифференциации продуктов подробнее. Прежде всего подчеркнем, что качество не является одномерной характеристикой, т.е. не сводится только к оценке, плохой товар или хороший. Даже основные потребительские свойства самых простых продуктов удивительно разнообразны. Так, зубная паста должна: а) очищать зубы, б) дезинфицировать полость рта, в) укреплять эмаль зубов, г) укреплять десны, д) быть приятной на вкус, и т.д. И все эти свойства лишь в порядке исключения могут быть гармонично объединены в одном товаре. Во многих случаях выигрыш в некотором свойстве продукта неизбежно ведет к проигрышу в другом. В этом примере введение в состав пасты эффективных моющих и дезинфицирующих веществ раздражает десны; лучшие в медицинском отношении пасты редко приятны на вкус. Поэтому уже выбор приоритетов в основных потребительских качествах открывает возможности для широкого разнообразия продуктов. И все они становятся по-своему уникальны: одна паста лучше укрепляет десны, другая —вкуснее и т. д. Основой для дифференциации могут служить также дополнительные потребительские свойства, т.е. те особенности товара, которые влияют на легкость или удобство его использования (например, разные размеры расфасовки, отличия упаковок и пр.). При этом практика показывает, что на зрелом, насыщенном рынке именно дополнительные свойства определяют судьбу товаров. Это, в частности, можно легко проследить, наблюдая за зигзагами развития рынка пореформенной России. Скажем, в условиях товарного голода 1991—1992 гг. сливочное масло, если оно появлялось в продаже, обычно бывало нерасфасованным либо в случайных упаковках, а именно в том виде, в котором поступила данная партия гуманитарной помощи. С насыщением рынка к 1997 г. типичными стали яркие упаковки из фольги с расфасовкой масла по 200, 250 и 500 г, изредка встречалась твердая (в пластмассовых коробочках) и сувенирная упаковка (бочонки вологодского масла). Производители стремились улучшить шансы реализации своей продукции за счет создания дополнительных удобств для покупателей: кому-то нужна маленькая пачка, кому-то удобней большая, а кто-то и вовсе хочет увезти из России сувенир. Ажиотажный спрос после девальвации 1998 г. резко уменьшил насыщенность рынка и вернул на прилавки полузабытое нерасфасованное масло. Важной качественной характеристикой продукта является его местоположение. Для розничной торговли и многих видов услуг оно вообще имеет решающее значение. Так, если сеть заправочных станций редка, то ближайшая бензоколонка автоматически становится монополистом в этом районе. Наконец, основой дифференциации продуктов могут служить даже мнимые качественные различия между ними. Давно, в частности, известно, что значительный процент курильщиков на тестовых испытаниях оказывается неспособным отличить «свою» марку от других, хотя в всегда покупают только ее. Таким образом, с точки зрения рыночного поведения потребителя не имеет значения, действительно ли отличаются товары. Главное, чтобы ему так казалось. Различия в сервисе объединяют вторую (после качества) крупную группу факторов дифференциации товара. Дело в том, что для широкой группы продуктов, в особенности для технически сложных потребительских товаров и многих товаров производственного назначения, свойствен долговременный характер взаимоотношений продавца и покупателя. Дорогая машина должна исправно работать не только в момент совершения покупки, но и на протяжении всего срока службы. Полный цикл сервиса включает предпродажное обслуживание (помощь в выборе нужного продукта; для товаров производственного назначения это часто предполагает проведение целого исследования); сервис в момент покупки (проверка, доставка, наладка) и послепродажное обслуживание (гарантийный и постгарантийный ремонт, внесение текущих улучшений, консультации по оптимальной эксплуатации). Каждая из этих операций может выполняться в разном объеме (или не выполняться вообще). В результате один и тот же продукт как бы разлагается на целый спектр разновидностей, резко отличающихся по своим сервисным характеристикам и потому превращающихся вроде бы в совершенно разные товары. Такое явление в настоящее время можно, в частности, наблюдать на российском компьютерном рынке, где считанное число типов компьютеров предлагается на разных условиях и по очень разным ценам. Третья крупная группа факторов дифференциации продукта связана с рекламой. Во-первых, реклама помогает покупателю выбрать из огромного числа предложенных на рынке товаров именно тот, который наиболее полно удовлетворит его потребности. Во-вторых, она способствует формированию новых потребностей. Примером может служить продвижение на российский рынок одноразовых подгузников для младенцев. Именно реклама выявила их удобство для родителей и пользу для ребенка, мгновенно создав значительный рынок. В-третьих, реклама создает дифференциацию продуктов там, где действительной разницы между ними нет. Как уже отмечалось, на рынке сигарет многие качественные отличия носят мнимый характер. За мнимыми отличиями качества очень часто скрываются вполне реальные отличия в рекламной подаче товара. Дифференциация продукта обеспечивает фирмам известные монополистические преимущества. Но у ситуации есть и еще одна интересная сторона. Ранее мы говорили, что доступ в отрасль, в которой сложились условия монополистической конкуренции, относительно свободен. Теперь уточним эту формулировку: выход на такой рынок не блокирован никакими иными барьерами, за исключением препятствий, связанных с дифференциацией продукта. Иными словами, дифференциация продукта не только создает для фирмы преимущества, но и помогает защитить их от конкурентов: не так-то легко точно повторить тонкий вкус знаменитого ликера или хотя бы найти равноценный ответ на удачную рекламную кампанию. Поэтому фирмы сознательно создают и поддерживают дифференциацию, тем самым добиваясь для себя дополнительных прибылей и попутно (вне зависимости от своей воли — вспомним принцип «невидимой руки») обеспечивая на рынке страны многообразие товаров. Роль неценовой конкуренции. Ни в одной другой рыночной структуре неценовая конкуренция не играет такую важную роль, как в монополистической конкуренции. Из двух основных видов конкуренции - ценовой и неценовой - наши предприятия на крайне невыгодных для себя условиях оказались вовлечены в наиболее жесткую из них, а именно в ценовую конкуренцию. Фирмы, проводящие ценовую конкуренцию, стараются привлечь потребителя с помощью установления более низких, чем у соперника, цен. Соответственно сокращаются размеры прибыли, а если цена падает ниже издержек, то появляются и убытки. При этом отечественным предприятиям (особенно при попытках выхода на внешние рынки) часто приходится компенсировать за счет заниженных цен еще и отставание по качеству продукции. Напротив, при неценовой конкуренции фирмы стремятся привлечь покупателя не понижением цен, а повышением потребительской ценности товара. Этого можно достичь очень многими способами: улучшением качества товара, лучшим приспособлением его к нуждам конкретной группы потребителей, созданием принципиально нового вида продукции, улучшением сервиса, активизацией рекламы и др. При этом базой для неценовой конкуренции является дифференциация товара. Вплоть до послевоенного периода из двух видов конкуренции во всем мире заметно преобладал ценовой. В настоящее время, однако, ситуация изменилась, и на первые роли вышла неценовая конкуренция. Это связано с рядом преимуществ, которые этот вид конкуренции обеспечивает проводящим ее фирмам. Во-первых, ценовые схватки оказались невыгодными для всех участников борьбы, причем особенно губительны они для мелких и средних фирм. (А именно таковыми в сравнении с западными гигантами в своем большинстве являются российские предприятия.) Дело в том, что, чем крупнее фирма, тем более значительными финансовыми ресурсами она обладает и тем дольше может продавать товары по заниженным ценам. Ценовая война в этих условиях бьет по самым уязвимым местам ослабленной кризисом отечественной промышленности. Во-вторых, в условиях современной высокоразвитой экономики усложнились запросы потребителей. Рынок начал благожелательно принимать многочисленные и разнообразные вариации товаров, стало возможным привлекать потребителей повышенным качеством, особыми свойствами товара или услуги и т.п. Особые свойства товара часто важнее ценовой привлекательности. То есть удачная дифференциация товара часто является способом ухода от всякой конкуренции вообще, ухода в совершенно свободную рыночную нишу. В-третьих, затраты на неценовую конкуренцию при правильном подходе обходятся фирме дешевле, чем расходы на конкуренцию ценовую. Действительно, снижение цен ниже оптимального уровня всегда ведет к уменьшению прибыли, причем к уменьшению тем более сильному, чем больше сокращение цен. Взаимосвязь же между мерами неценовой конкуренции и прибылью куда сложнее. Хороший рекламный ролик может стоить столько же, сколько и плохой. Преимущество первого над вторым вполне может быть достигнуто не за счет дорогостоящих технических приемов съемки, а за счет интересной идеи фильма, большей его доходчивости и т.д. То же самое касается улучшений товара: небольшое и потому недорогое изменение конструкции, если оно хорошо задумано, может сделать товар гораздо более удобным для потребителя. В итоге рост конкурентоспособности будет достигнут без больших издержек. Из сказанного, разумеется, не следует, что неценовая конкуренция осуществима вообще без затрат — хорошая реклама или высокое качество продукта тоже стоят немалых денег. Но поле деятельности у фирмы, бесспорно, шире, чем при конкуренции ценовой. Всегда есть надежда победить конкурента с помощью лучших идей. Скажем, используя преимущества российской инженерной школы и огромного научного потенциала страны. Наконец, в-четвертых, ценовая конкуренция в наше время в большинстве стран, включая и Россию, ограничена законом. Снижение цен не должно доходить до уровня демпинга, т.е. цена не может опускаться ниже себестоимости.

3.3 Олигополия Основные черты олигополистического рынка. Олигополия является одной из самых распространенных структур рынка в современной экономике. В большинстве стран почти все отрасли тяжелой промышленности (металлургия, химия, автомобилестроение, электроника, судо- и самолетостроение и др.) имеют именно такую структуру. Олигополия представляет собой рыночную структуру, при которой на рынке какого-либо продукта присутствует небольшое число фирм-продавцов, каждая из которых занимает существенную долю рынка и обладает значительным контролем над ценами. Не следует, впрочем, думать, что компании можно в буквальном смысле пересчитать по пальцам. В олигополистической отрасли, как и при монополистической конкуренции, наряду с крупными часто действует немало мелких фирм. Однако на несколько ведущих компаний приходится столь большая часть суммарного оборота отрасли, что именно их деятельность определяет развитие событий. Формально к олигополистическим обычно относят те отрасли, где несколько крупнейших фирм (в разных странах за точку отсчета принято от 3 до 8 фирм) производят более половины всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции. Главной же причиной формирования олигополии является экономия на масштабах производства. Отрасль приобретает олигополистическую структуру в том случае, если крупный размер фирмы обеспечивает существенную экономию издержек и, следовательно, если крупные фирмы в ней имеют значительные преимущества над мелкими. Обычно принято говорить, что в олигополистических отраслях господствует «большая двойка», «большая тройка», «большая четверка» и т. д. Более половины продаж приходится на долю от 2 до 10 фирм. Например, в США на долю четырех компаний приходится 92% выпуска всех автомобилей. Олигополия характерна для многих отраслей промышленности в России. Так, легковые автомобили производятся пятью предприятиями (ВАЗ, АЗЛК, ГАЗ, УАЗ, Ижмаш). Динамную сталь выпускают три предприятия, 82% шин для сельскохозяйственных машин — четыре, 92% кальцинированной соды — три, все производство магнитной ленты сосредоточено на двух предприятиях, автогрейдеров — на трех. Резким контрастом к ним выступают легкая и пищевая промышленности. В этих отраслях на долю крупнейших 8 фирм приходится не более 10% . Состояние рынка в этой сфере можно уверенно характеризовать как монополистическую конкуренцию, тем более что дифференциация продукта в обеих отраслях исключительно велика (например, многообразие сортов конфет, которые производит даже не вся пищевая отрасль, а только одна из ее подотраслей — кондитерская промышленность). Но не всегда можно судить о структуре рынка на основе показателей, относящихся ко всей национальной экономике. Так, часто те или иные фирмы, которым принадлежит ничтожная доля национального рынка, являются олигополистами на местном рынке (например, магазины, рестораны, зрелищные предприятия). Если потребитель живет в большом городе, то вряд ли поедет ради покупки хлеба или молока на другой конец города. Расположенные в районе его проживания две булочные могут являться олигополистами. Конечно, установление количественной границы между олигополией и монополистической конкуренцией во многом условно. Ведь два названных типа рынка имеют и другие отличия друг от друга. Продукция на олигополистическом рынке может быть как однородной, стандартизированной (медь, цинк, сталь), так и дифференцированной (автомобили, бытовые электроприборы). Степень дифференциации сказывается на характере конкуренции. Например, в Германии обычно автомобильные заводы конкурируют друг с другом в отдельных классах автомобилей (число конкурентов доходит до девяти). Российские автозаводы практически не конкурируют друг с другом, так как в большинстве своем узкопредметно специализированы и превращаются в монополистов. Важным условием, воздействующим на характер отдельных рынков, является высота барьеров, ограждающих отрасль (величина первоначальных капиталов, контроль действующих фирм над новой технологией и новейшими продуктами с помощью патентов и технических секретов и т. п.). Дело в том, что крупных фирм в отрасли никогда не может быть много. Уже многомиллиардная стоимость их заводов служит надежным барьером на пути проникновения новых компаний в отрасль. При обычном развитии событий фирма укрупняется постепенно и к тому моменту, когда в отрасли складывается олигополия, узкий круг крупнейших фирм уже фактически определен. Чтобы вторгнутся в него, надо сразу иметь такую сумму, которую олигополисты постепенно инвестировали в дело за десятилетия. Поэтому история знает лишь очень небольшое число случаев, когда фирма-гигант создавалась «на пустом месте» путем единоразовых огромных инвестиций (примером можно считать Фольксваген в Германии, однако инвестором в этом случае выступало государство, т.е. в формировании этой фирмы большую роль играли неэкономические факторы). Но даже если бы нашлись средства на сооружение большого числа гигантов, те не смогли бы в дальнейшем прибыльно работать. Ведь емкость рынка ограничена. Потребительского спроса вполне хватает, чтобы поглотить продукцию тысяч мелких пекарен или авторемонтных мастерских. Однако никому не нужен металл в тех количествах, которые могли бы выплавить тысячи домен-гигантов. Существуют значительные ограничения в доступности экономичесеой информации в этой рыночной структуре. Каждый участник рынка тщательно оберегает коммерческую тайну от своих конкурентов. Большая доля в выпуске продукции в свою очередь обеспечивает фирмам-олигополистам значительную степень контроля над рынком. Уже каждая из фирм в отдельности достаточно велика, чтобы оказывать влияние на положение в отрасли. Так, если олигополист решит уменьшить выпуск продукции, это приведет к повышению цен на рынке. Летом 1998 г. АвтоВАЗ воспользовался этим обстоятельством: он перешел на работу в одну смену, что привело к рассасыванию непроданных запасов автомобилей и позволило заводу поднять цены. А если несколько олигополистов начнут проводить общую политику, то их совместная рыночная власть и вовсе приблизится к той, которой обладает монополия. Характерной особенностью олигополистической структуры является то, что фирмы при формировании своей ценовой политики должны принимать во внимание реакцию конкурентов, т. е. все производители, выступающие на олигополистическом рынке, взаимозависимы. При монополистической структуре такого положения не возникает (конкуренты отсутствуют), при совершенной и монополистической конкуренции — также (конкурентов, наоборот, слишком много, и учесть их действия невозможно). Между тем реакция фирм-конкурентов может быть различной, и прогнозировать ее сложно. Предположим, что фирма, выступающая на рынке бытовых холодильников, решила снизить цены на свою продукцию на 15%. Конкуренты могут прореагировать на это по-разному. Во-первых, они могут снизить цены менее чем на 15%. В этом случае данная фирма увеличит рынок сбыта. Во-вторых, конкуренты могут снизить цены также на 15%. Объем реализации вырастет у всех фирм, но вследствие снижения цен прибыль может уменьшиться. В-третьих, конкурент может объявить «войну цен», т. е. снизить цены еще в большей степени. Тогда встанет вопрос, принять ли его вызов. Обычно в «войну цен» между собой крупные компании не вступают, так как ее исход сложно предсказать. Олигополистическая взаимозависимость — необходимость учета реакции фирм-конкурентов на действия крупной фирмы на олигополистическом рынке. Любая модель олигополии должна исходить из учета действий конкурентов. Это дополнительное существенное ограничение, которое обязательно следует принимать во внимание при выборе схемы поведения олигополистической фирмы. Поэтому стандартной модели определения оптимального объема производства и цены продукции для олигополии не существует. Можно сказать, что определение ценовой политики олигополиста — это не только наука, но и искусство. Здесь не последнюю роль играют субъективные качества менеджера, такие, как интуиция, способность принимать нестандартные решения, идти на риск, смелость, решительность и т. д. Разновидности олигополии. Олигополистическая структура может быть самой различной, каждая ее разновидность накладывает отпечаток на выработку ценовой политики фирмы. Играет роль количество и величина фирм в отрасли, характер продукции, степень обновления технологии и т.п. Рассмотрим некоторые из вариантов рыночного поведения фирм-олигополистов. Нескоординированная олигополия, при которой фирмы не вступают ни в какие контакты друг с другом и не пытаются сознательно найти точку устраивающего всех равновесия. Картель (или сговор) фирм, не ликвидирующий их производственной и сбытовой самостоятельности, но предусматривающий соглашение между ними по ряду вопросов. Прежде всего картельные соглашения включают в себя единые, монопольно высокие цены, по которым участники картеля обязываются продавать свои товары на рынке. Картельное соглашение предусматривает также разделение рынка сбыта. Это означает, что каждый участник картеля обязуется продавать свои товары, например, только на определнных территориях. Кроме того, чтобы иметь возможность удерживать высокие цены, часто ограничивается предложение товаров на рынке, а это требует ограничения размеров производства. Поэтому картельные соглашения нередко предусматривают определение доли в производстве различных товаров для каждого члена картеля. Сговор может быть как тайным, так и легальным. Во многих европейских странах картели разрешены, в России и США они запрещены законом. Существует много международных картелей, наиболее известным из которых является ОПЕК (Организация стран-экспортеров нефти). Предположим, что фирмы — участницы картеля — решили установить единую цену на свою продукцию. Для этого необходимо построить кривую предельных издержек для картеля в целом. Тогда можно определить оптимальный объем производства в картеле, позволяющий максимизировать совокупную прибыль. Другими словами, картель выступает как монополист. Но наиболее сложной проблемой является распределение объема продаж между участниками картельного соглашения. Стремясь максимизировать прибыль, картель должен установить квоты таким образом, чтобы суммарные издержки оказались минимальными. Но на практике провести такое установление квот довольно трудно. Задача решается путем ведения сложных переговоров, в ходе которых каждая фирма стремится «выторговать» для себя наилучшие условия, перехитрить партнеров. Часто фирмам с более высокими издержками удается получить большие квоты, что не позволяет решить задачу максимизации прибыли. Фактически рынки обычно делятся по географическому принципу либо в соответствии со сложившимся объемом продаж. Создание картелей наталкивается на серьезные препятствия. Это не только антимонопольное законодательство. Соглашения часто бывает трудно достичь вследствие большого числа фирм, существенного различия в номенклатуре продукции, уровне издержек. Обычно у участника картеля возникает искушение нарушить соглашение и получить большую прибыль.В силу юридического запрета официально картели в современной России не сущствуют. Однако практика разовых ценовых сговоров распространена весьма широко. Достаточно вспомнить, как периодически на потребительском рынке возникает дефицит то сливочного или подсолнечного масла, то бензина. И как потом эти товары вновь появляются с сильно повышенными ценами одновременно у всех продавцов. Нередко также функции, близкие к картельным, пытаются осуществлять на более постоянной основе разнообразные ассоциации: импортеров чая, производителей соков и т.д. В октябре 1998 г., например, Государственный антимонопольный комитет РФ начал расследование повышения цен на бензин членами Московской топливной ассоциации, объединяющей около 60 компаний-владельцев бензоколонок и контролирующей 85—90% продаваемого в Москве бензина. [3.328] Однако еще большие опасения вызывает в этом смысле будущее. Высокая концентрация производства, неумение завоевывать клиентов рыночными методами, сложившиеся в еще дореформенную эпоху тесные контакты всех предприятий основных отраслей и ряд других факторов благоприятствуют массовому возникновению картелей. Если развитие событий действительно пойдет по этому сценарию, экономике может быть нанесен крупный ущерб. Его предотвращение поэтому является важной задачей государственной экономической политики. Картелеподобная структура рынка (или "игра по правилам"), при которой фирмы сознательно делают свое поведение понятным и предсказуемым для конкурентов, чем облегчают достижение в отрасли равновесия или близкого к нему состояния. Фирмы не вступают друг с другом в соглашения, но подчиняют свое поведение определенным неписаным правилам. Такая политика, с одной стороны, позволяет избежать юридической ответственности, вытекающей из антикартельного законодательства. А с другой — уменьшить риск непредсказуемой реакции конкурентов, т.е. оградить себя от главной опасности, свойственной нескоординированной олигополии. «Игра по правилам» облегчает достижение олигополистического равновесия. Наиболее часто употребляемым приемом «игры по правилам» является лидерство в ценах. Оно состоит в том, что все крупные изменения цен сначала проводит одна фирма (обычно самая крупная), а затем они повторяются в близких размерах остальными компаниями. Ценовой лидер фактически единолично определяет цены (а значит, и объем производства) для всей отрасли. Но делает это с таким расчетом, чтобы новые цены устроили и остальных. Ведь если они будут невыгодны конкурентам, то те просто не последуют за лидером и отрасль перейдет в опасное для всех участников состояние нескоординированной олигополии. Не случайно поэтому лидер часто "прощупывает" отношение конкурентов, заранее предавая огласке размер предстоящего изменения и прислушиваясь к реакции других фирм. Лидерство в ценах очень распространено на Западе, а в наши дни его можно наблюдать и в России, например, в автомобилестроении. Российская автомобильная промышленность — классический пример олигополии. Самостоятельных производителей автомашин в стране вообще немного (около десятка), а крупных фирм, оказывающих заметное влияние на рынок, и того меньше. Так, в производстве легковых автомобилей их всего три —АвтоВАЗ, ГАЗ и АЗЛК. В 1991—1992 гг. лидером в ценах на легковые машины постоянно выступал крупнейший производитель — АвтоВАЗ. А АЗЛК и ГАЗ следовали за ним. Это было время гиперинфляции, когда дорожало все. Решающее значение имела скорость повышения цен. И АвтоВАЗ задал весьма быстрый темп. Экономические возможно сти для этого были. С началом социального расслоения чуть ли не первой покупкой богатых людей стал именно автомобиль. К тому же много машин покупали и новые частные фирмы, где мобильность — главный залог успеха. Лидерство АвтоВАЗа в ценах фактически сводилась к их максимально быстрому повышению, вполне устраивавшему и других производителей. На рубеже 1993 г., однако, АЗЛК и ГАЗ отказались повторить за лидером очередное удвоение цен. Дело в том, что «Жигули» в то время были конкурентоспособны за границей и АвтоВАЗ мог ориентироваться на более высокие цены за рубежом. Завысив цены внутри страны и соответственно потеряв часть российских потребителей, он ничего не проигрывал — высвободившиеся машины уходили на экспорт и приносили заводу даже большие прибыли. Напротив, сбыт "Москвичей" и "Волг" за рубежом был невелик. Их производители вынуждены были в большей мере считаться с покупательной способностью россиян. И они перестали повышать цены. ВАЗ-2109 стал заметно дороже «Волги» и почти в три раза дороже «Москвича». В результате у АвтоВАЗа возникли первые проблемы со сбытом. Урок не прошел даром: в том же 1993 г. темп роста цен на «Жигули» резко упал. Главным фактором последующих лет стала постепенная потеря международной конкурентоспособности российских автомобилей. Сначала «Жигули» вынуждены были оставить иностранные рынки. Затем, несмотря на защитные таможенные пошлины, иномарки стали теснить их и в России. Новый поворот ситуации обусловила девальвация рубля. Она сделала иномарки недоступно дорогими и открыла путь для повышения цен на отечественный машины. Испуганный недавними трудностями сбыта АвтоВАЗ на этот раз отказался выполнять роль лидера их увеличения. Ее взял на себя АЗЛК, сумевший к тому времени заметно улучшить качество выпускаемых им машин. Таким образом, в отрасли вновь восстановилась система лидерства в ценах. [3.329]

3.4 Монополия. Монополизм в Казахстане Основные черты монополии. Монополия — наиболее яркое проявление несовершенной конкуренции. Собственно говоря, в условиях монополизации рынка само существование конкуренции может быть признано лишь с большими оговорками. Ведь конкуренция предполагает разделение экономической власти, наличие у потребителя выбора. Именно поэтому начинается состязание между производителями за спрос потребителя, возникает стремление наилучшим образом удовлетворить его запросы. В условиях же монополии потребителям противостоит единый производитель-гигант. Хочет или не хочет того потребитель, он вынужден пользоваться продукцией монополиста, соглашаться на его ценовые условия и т.д. Всевластию монополиста помогает уникальность (незаменимость) продукции последнего. Может ли житель Москвы или Владивостока добровольно отказаться от услуг монопольного поставщика электроэнергии, чем-то ее заменив в домашнем хозяйстве? Способны ли угольные предприятия Кузбасса перевозить свою продукцию без помощи железной дороги? Отрицательный ответ на подобные вопросы очевиден, также как и то, что подобное положение позволяет монополисту диктовать свои условия с позиции силы. Укрепляет власть монополиста над рынком и полнота имеющейся у него информации. Обслуживая всех потребителей отрасли, он точно знает объем рынка, может оперативно и с абсолютной точностью отслеживать изменения объемов продаж и, уж конечно, в деталях осведомлен о ценах, которые сам же и устанавливает. Понятно, что сочетание всех этих обстоятельств создает для монополиста исключительно выгодную обстановку и благоприятные предпосылки для получения сверхприбылей. Очевидно, однако, и то, что эти преимущества мгновенно улетучились бы, появись в отрасли хотя бы еще один производитель-конкурент. Монополисту немедленно пришлось бы перейти от диктата по отношению к потребителю к скрупулезному учету потребностей и интересов последнего. Нынешнее поколение россиян, на своем опыте испытавшее крах государственного монополизма, без труда найдет массу бытовых примеров подобных перемен. Черствый хлеб, например, еще недавно безраздельно господствовавший в булочных, мгновенно стал редкостью, после того как монопольная система снабжения сменилась конкуренцией массы независимых пекарен. Именно поэтому монополистическая структура рынка там, где она существует, защищена целой системой практически непреодолимых барьеров на пути вторжения в отрасль независимых конкурентов. Основными барьерами, существующими в монополистической отрасли, являются: 1. преимущества крупного производства (вплоть до естественной монополии); 2. легальные барьеры (монопольное владение источниками сырья, землей, правами на научно-технические достижения, санкционированные государством исключительные права); 3. нечестная конкуренция. Рассмотрим подробнее эти виды барьеров. Как и на олигополистическом рынке, в монополизированной отрасли эффективны лишь крупные предприятия. Шансы на возникновение монополии существуют лишь там, где размеры создают крупные преимущества в издержках. Это положение теории многократно проверено практическим опытом. Дело в том, что высокие прибыли монополистов всегда были предметом зависти мелких компаний. В истории многих стран зафиксированы попытки мелких фирм под тем или иным названием создать картель (ассоциацию, объединение, комиссию по стандартам и т.п., т. к. официально картели запрещены в большинстве стран) и объединенными усилиями диктовать свои условия поставщикам и потребителям. В современной России, например, такие шаги предпринимали импортеры чая и производители соков. Исход этих попыток, однако, всегда был неутешителен для их организаторов. Поскольку издержки у этой организации не были ниже, чем у мелких производителей, ничто не мешало новым, независимым фирмам вступать в отрасль и успешно конкурировать с картелем, а недовольным участникам самого объединения (такие обязательно появлялись) спокойно и безнаказанно покидать его. Другое дело - отрасли, где крупные предприятия имеют более низкие издержки, чем конкуренты. Это создает высокий барьер перед всеми желающими проникнуть в отрасль, а при благоприятных для фирм-лидеров обстоятельствах и позволяет им полностью монополизировать рынок. Примером такой фирмы может служить российское предприятие «Центр им. Хруничева» — производитель тяжелых космических ракет «Протон». Кроме экономических барьеров монополию обычно защищают барьеры правовые (легальные), причем нередко именно они играют решающую роль. Самым распространенным источником легальных барьеров являются права собственности. Если в собственности некой фирмы оказываются, например, уникальные источники сырья, земли с особыми свойствами и т.п., это автоматически создает предпосылки для монополии. Важно лишь, чтобы производимый с использованием названных природных ресурсов продукт и сам был уникальным и незаменимым. Легальной защитой пользуются и права интеллектуальной собственности. Так, надлежащим образом оформленное и зарегистрированное изобретение (подтверждающий это документ называется патентом) дает его владельцу монопольное право на производство соответствующей продукции в течение определенного времени. Владелец патента может единолично осуществлять свое монопольное право, а может за вознаграждение в полном или частичном объеме предоставлять его другим лицам (выдавать лицензию). Скажем, может продать лицензию на производство и сбыт запатентованной продукции в определенной стране на условиях уплаты известного процента цены с каждой проданной единицы товара. Напротив, отсутствие патента лишает изобретателя всяких привилегий. Так проявляется правовая природа данного барьера: есть патент — есть право, нет патента — нет и прав. Для нашей страны это обстоятельство имеет огромное значение, поскольку практически все изобретения советской эпохи не защищены международными патентами и вплоть до настоящего времени используются иностранцами бесплатно. С проявлениями нечестной конкуренции государство борется самым жестким образом. Дело в том, что крупный производитель в борьбе с более мелкими конкурентами обладает массой преимуществ, фактически сводящихся к применению грубой силы. Такими методами можно заставить банк приостановить кредитование конкурентов, железные дороги — транспортировку их грузов (именно это проделал когда-то Джон Д. Рокфеллер) и т.п. Появляется возможность вытеснить конкурента и установить монополию даже там, где честным путем она никогда бы не сложилась. Важной разновидностью нечестной конкуренции является демпинг — умышленная продажа продукции ниже себестоимости с целью вытеснения конкурента. Крупная фирма — потенциальный монополист — имеет большие финансовые резервы. Поэтому она способна долго торговать себе в убыток по заниженным ценам, вынуждая к тем же действиям конкурента. Когда последний не выдержит и разорится, монополист вновь поднимет цены и компенсирует свои убытки. В России проблема монополизации экономики стоит очень остро. Главная особенность монополизации российского рынка состоит в том, что она сложилась как "наследница" государственного монополизма социалистической экономики. Социалистическая экономика представляла собой единый народнохозяйственный комплекс, в котором каждое предприятие не было вполне автономно, а являлось составной частью общегосударственной суперструктуры. При этом удовлетворение потребности всей страны в том или ином виде продукта часто поручалось всего одному-двум заводам. Так, в конце 80-х годов более 1100 предприятий были полными монополистами в производстве своей продукции. Еще чаще встречалась ситуация, когда число производителей по всей гигантской стране не превышало 2-3 заводов. Всего из 327 товарных групп, выпускавшихся промышленностью страны, 290 (89%) было подвержено сильной монополизации. [3.369] Таким образом, если в странах с рыночной экономикой монополизация обычно проходила путем организационного объединения первоначально независимых компаний, то социалистический монополизм базировался на сознательном создании только одного производителя (или очень узкой группы производителей). Начало рыночных реформ в нашей стране привело к резкому усилению монополистических тенденций. Отчасти это было связано с распадом СССР и ослаблением экономических связей между бывшими союзными республиками. К прежним монополистам добавились новые, а именно предприятия, не являвшиеся единственными производителями в рамках всего Союза, но ставшие таковыми на сократившейся территории. Однако гораздо большее значение имело изменение условий хозяйствования. Благодаря им резко усилились последствия монополизации и ее влияние на экономику. Дело в том, что превращение российских заводов в частные предприятия создало мощный стимул для получения монопольных прибылей. А свобода установления цен и выбора объемов производства дали в руки фирм средства достижения этой цели. Все три важнейших последствия монополизации (занижение производства, завышение цен, получение монопольных сверхприбылей), до той поры сдерживавшиеся социалистическим государством, вырвались наружу. При этом старый порок советских монопольных производителей — неэффективность — сохранился везде, где осталась монополия. Усиление проявлений монополизма, в свою очередь, негативно повлияло на общий ход реформ в стране. Пользуясь своей монопольной властью, монополисты резко ограничили предложение. Сознательное уменьшение выпуска продукции в сочетании с повышением цен российскими предприятиями-монополистами явились важнейшей микроэкономической причиной особой глубины кризиса в России. Естественные монополии.В некоторых отраслях без всяких ограничений действует правило: чем больше масштаб производства, тем ниже издержки. Это создает предпосылки для укрепления в такой отрасли одного единственного производителя. Подобное состояние рынка является монополией - ситуацией, чреватой рядом крупных проблем для хозяйства. В данном случае, однако, монополия возникает вследствие естественных причин: технологические особенности производства таковы, что единственный производитель обслуживает рынок более эффективно, чем это способны сделать несколько конкурирующих фирм. Такую монополию экономисты называют естественной, или технологической. Ее классическим примером являются различные виды инфраструктуры. Действительно, экономически нецелесообразно строительство двух альтернативных аэропортов или прокладка рядом друг с другом двух конкурирующих железных дорог. Бессмысленно и дробить естественные монополии. Например, даже если разделить железнодорожную сеть, монопольно эксплуатируемую одной компанией, на несколько региональных участков и передать их в собственность независимым компаниям, то естественный источник монополизма все же не будет устранен. Из города А в город Б все равно можно будет проехать только по одной дороге. В результате единый рынок услуг по перевозке будет разделен на ряд локальных. Вместо одной монополии возникнет несколько (каждая на своем участке). Уровень конкуренции не повысится. Более того, из-за трудностей согласования работы региональных компаний могут возрасти общие издержки железнодорожной отрасли. Важен и макроэкономический аспект проблемы. Инфраструктурные сети, являющиеся естественными монополиями, обеспечивают взаимосвязь экономических субъектов и целостность национальной хозяйственной системы. Не даром говорят. что в современной России экономическое единство сраны не в последнюю очередь определяется едиными железными дорогами, общим электро- и газоснабжением. Таким образом, разрушение естественных монополий недопустимо, но это не значит, что государство не должно вмешиваться в их деятельность, напротив, оно должно регулировать деятельность естественных монополий, чтобы избежать злоупотреблений с их стороны. Принципы антимонопольной политики. Монополия сопряжена с целым букетом резко отрицательных последствий для экономики страны: недопроизводство, завышенные цены, неэффективное производство. Клиента фирмы-монополиста вынужден мириться с высокими ценами, соглашаться с плохим качеством продукции, ее устарелостью (замедлением технического прогресса), отсутствием сервиса и другими проявлениями пренебрежения интересами потребителя. Еще более опасно то, что монополия полностью блокирует механизмы саморегуляции рынка. Всевластию же монополиста в силу непреодолимости барьеров на пути в отрасль ничто не грозит даже в длительном плане. Самостоятельно рынок не в силах разрешить эту проблему. В этих условиях улучшить ситуацию может лишь государство, проводящее сознательную антимонопольную политику. Не случайно, в наше время нет ни одной развитой страны (и Россия в этом смысле не составляет исключения), где бы отсутствовало специальное антимонопольное законодательство и не было бы специального органа власти для надзора за его исполнением. Вместе с тем проведение антимонопольной политики сопряжено с рядом объективных трудностей. Как уже отмечалось, для отраслей, в которых возможно установление монополистической структуры, характерен большой оптимальный размер предприятия, т.е. минимум средних долгосрочных издержек достигается при очень больших объемах производства. Малое производство в потенциально монополистических отраслях крайне неэффективно. Собирая автомобили на крошечных предприятиях нельзя добиться столь же низких издержек, как на сборочном конвейере АвтоВАЗа. И это далеко не частный случай. Можно говорить о невозможности, превращения монополизированной отрасли в отрасль совершенной конкуренции как об общем правиле. Преобразованиям такого рода препятствует положительный эффект масштаба. Даже если государство настоит на своем и вопреки росту издержек будет принудительно насаждать мелкое производство, искусственно сформированные карликовые предприятия окажутся неконкурентоспособными в международном плане. Рано или поздно их задавят иностранные гиганты. В силу названных причин прямое дробление фирм-монополистов в развитых рыночных экономиках встречается достаточно редко. Обычная цель антимонопольной политики — не столько борьба с монополистами как таковыми, сколько ограничение монополистических злоупотреблений. Особенно остро вопрос стоит относительно естественных монополий. Их высокая экономическая эффективность делает абсолютно недопустимым их дробление. Как монополисты, данные структуры пытаются решать свои проблемы прежде всего за счет повышения тарифов и цен. Последствия этого для экономики страны — самые разрушающие. Увеличиваются издержки производства в других отраслях, разрастаются неплатежи, парализуются межрегиональные связи. При этом естественный характер монопольного положения хотя и создает возможности для эффективной работы, отнюдь не гарантирует, что эти возможности будут на практике реализованы. Действительно, теоретически РАО «ЕЭС России» может иметь более низкие издержки, чем несколько конкурирующих электроэнергетических фирм. Но где гарантии того, что оно хочет удерживать их на минимальном уровне, а, скажем, не станет увеличивать расходы высшего руководства фирмы. Основной путь борьбы с негативными сторонами естественных монополий состоит в государственном контроле за ценообразованием на естественно-монопольные товары и за объемом их производства (скажем, путем определения круга потребителей, подлежащих обязательному обслуживанию). Кроме регулирования цен определенную пользу — особенно в нашей стране — может принести и реформирование структуры естественных монополий. Дело в том, что в России в рамках единой корпорации часто объединяется как производство естественно-монопольных благ, так и производство таких благ, которые эффективней изготовлять в конкурентных условиях. Это объединение носит, как правило, характер вертикальной интеграции. В результате образуется монополист-гигант, представляющий целую сферу национальной экономики. РАО «Газпром», РАО «ЕЭС России», Министерство путей сообщения — ярчайшие примеры подобных объединений. В состав РАО «Газпром» наряду с Единой системой газоснабжения России (т.е. естественно-монопольным элементом) входят геологоразведочные, добывающие, приборостроительные предприятия, проектно-технологические структуры, объекты социальной сферы (т.е. потенциально конкурентные элементы). В ведении МПС находится как инфраструктура (железные дороги, вокзалы, информационная система), так и немонопольные виды деятельности (подрядно-строительные и ремонтные организации, предприятия общепита). РАО «ЕЭС России» объединяет и электросети, и электростанции. Поэтому существует возможность развивать конкуренцию в тех видах деятельности естественных монополий, где она может быть достигнута. В отличие от естественной, искусственная (или предпринимательская) монополия складывается в тех отраслях, где единственный производитель не обладает повышенной эффективностью по сравнению с несколькими конкурирующими фирмами. Установление монополистического типа рынка поэтому не является неизбежным для такой отрасли, хотя на практике может и сложиться, если будущему монополисту удасться устранить конкурентов. Употребление термина "искусственная монополия" в экономической и юридической литературе обладает следующей особенностью: этим понятием объединяют и достаточно редко встречающееся на рынке господство единственного монополиста, и более распространенную ситуацию преобладания на нем нескольких в той или иной мере сотрудничающих фирм, т. е. речь сразу идет о чистой монополии и о двух разновидностях олигополии - картеле и картелеподобной структуре рынка. Такое расширенное толкование термина "монополия" оправдано тем, что во всех перечисленных случаях доминирующие на рынке фирмы в той или иной мере способны действовать как единое целое, т. е. проявляют признаки монополистического господства на рынке. В случае искусственного монополизма основным направлением антимонопольной политики является противодействие формированию таких монополий, а порой и разрушение уже сложившихся. Для этого государство использует широкий спектр санкций: это и предупредительные меры (например, запрет слияния крупных фирм), и разнообразные, причем часто очень крупные, штрафы за ненадлежащее поведение на рынке (например, за попытку сговора с конкурентами), и прямая демонополизация, т. е. принудительное раздробление монополиста на несколько независимых фирм. Первый в истории России законодательный акт, регламентирубщий порядок конкурентного поведения фирм в условиях рыночного хозяйства и содержащий "правила" игры" для конкурентов, был принят в марте 1991 г. Это закон РФ "О конкуренции и ограничении монополистической деятельности на товарных рынках". В 1995 г. в текст Закона были внесены изменеия и дополнения. Главным органом, осуществляющим антимонопольную политику в России, является Министерство по антимонопольной политике и поддержке предпринимательства. Его права и возможности достаточно широки, а статус соответствует положению аналогичных органов в других странах с рыночной экономикой. В соответствии с новой трактовкой Закона безусловным монополистом может считаться предприятие, контролирующее 65% и более товарного рынка. Предприятие, контролирующее 35-65% рынка, тоже может быть признано монополистом, но для этого антимонопольные органы должны доказать, что имеет место "доминирующее положение" хозяйствующего субъекта на рынке, изучив конкретную рыночную ситуацию. «Доминирующее положение» дает фирме возможность оказывать решающее влияние на конкуренцию, затруднять доступ на рынок другим хозяйствующим субъектам или иным образом ограничивать свободу их экономической деятельности. Установлен перечень акций, которые трактуются как злоупотребление доминирующим положением. К ним отнесены изъятие товаров из обращения в целях создания дефицита, навязывание условий, невыгодных контрагенту или не относящихся к предмету договора, создание препятствий к доступу на рынок конкурентов, нарушение установленного порядка ценообразования. В качестве соглашений хозяйствующих субъектов, ограничивающих конкуренцию, признаются сговоры о ценах на товары и услуги, о ценах на аукционах и торгах, о разделе рынка, об ограничении доступа к рынку. Законом установлен государственный контроль за созданием, слиянием, присоединением, преобразованием, ликвидацией хозяйствующих субъектов, а также за соблюдением антимонопольного законодательства при приобретении акций, паев, долей участия в уставном капитале предприятия, принудительном разделении хозяйствующих субъектов. Предусмотрена ответственность предприятий и должностных лиц за нарушение антимонопольного законодательства. Какую политику проводит государство по отношению к естественным монополиям? В данном случае возникает противоречие. С одной стороны, фирмы — естественные монополисты, как любые монополисты, устанавливают высокие монопольные цены, сокращая объем производства продукции, и получают сверхприбыли. С другой стороны, как указывалось выше, конкуренция в отраслях с естественной монополией экономически неэффективна. Поэтому государство, сохраняя естественные монополии, принимает меры к ограничению их отрицательных последствий для общества, прежде всего контролируя цены на их продукцию. Значительное внимание уделяется борьбе с ограничивающей конкуренцию практикой местных властей. В условиях нестабильной экономической ситуации в стране региональные власти часто пытаются незаконными методами поддержать свои предприятия. Например, под тем или иным предлогом запретить ввоз конкурирующих товаров из других областей. Это создает местным производителям монопольное положение, что, естественно, вызывает протесты Министерства по антимонопольной политике. Впрочем, как и в других областях современной российской экономики и политики, центральные власти, несмотря на юридическую справедливость своих требований, далеко не всегда оказываются в силах одолеть сопротивление местных властей. В целом система антимонопольного регулирования в России находится пока в стадии становления и требует радикального совершенствования. [1] Конечно, и от постоянных издержек можно избавиться, если ликвидировать фирму. Но это уже проблема не краткосрочного, а долгосрочного периода, т. к. в краткосрочном периоде производственные мощности не меняются, в том числе и не ликвидируются.

Поиск по сайту: |

Экономический смысл этой закономерности состоит в том, что большие объемы продукции при несовершенной конкуренции фирма может реализовывать, только снижая цены. Или по-другому: поведение фирмы значимо в масштабах отрасли.

Экономический смысл этой закономерности состоит в том, что большие объемы продукции при несовершенной конкуренции фирма может реализовывать, только снижая цены. Или по-другому: поведение фирмы значимо в масштабах отрасли.