Итак, мы видим, что с каждым годом нам необходимо все больше и больше оборотных средств, что связано с ростом объема продаж.

Определение потребности в инвестировании

Таблица 5

Инвестиционные потребности

Период 0

Период 1

Период 2

Период 3

Период 4

Период 5

Всего

Оборудование и механизмы

25 000 000

25 000 000

Установка и наладка

оборудования

Лицензии и технологии

Обучение персонала

10 000

10 000

Вложения в оборотные средства

459 986

31 849

35 034

38 538

42 391

607 799

Сопутствующие затраты

Непредвиденные затраты

Общий объем инвестиций

25 469 986

31 849

35 034

38 538

42 391

25 617 799

В данной таблице нам ясно видно, в какой период нужно будет вложить какую сумму денег, и, в итоге, какие средства нам нужно брать в кредит. В данной таблице четко видно что нам необходим кредит в банке на сумму 617 799 рублей для успешной организации деятельности.

Календарный план осуществления инвестиций (диаграмма Ганта)

Название

Длительность, дней.

Дата начала

Стоимость этапа, руб.

дата окончания

1. Приобретение лицензии

01.01.14

?

25.01.14

2.1. Покупка оборудования

11.01.14

25 000 000

11.03.14

2.2. Установка оборудования

12.03.14

?

21.03.14

2.3. Наладка оборудования

22.03.14

?

31.03.14

3.1. Закупка материалов

17.03.14

по смете

31.03.14

4.1. Подбор персонала

22.03.14

?

26.03.14

4.2. Обучение персонала

27.03.14

10 000

31.03.14

Производство

-

01.04.14

31.03.19

Часть 2

Определение потребности в инвестировании

Таблица 5

Расчет величины заемных средств

№

Наименование показателя

Значение

1.

Минимальная потребность в денежных

25 469 986

средствах, руб

2.

Свободные денежные средства, руб.

25 000 000

Потребность во внешнем финансировании,

469 986

руб.

4.

Величина заемных средств, руб.

469 986

Величина привлеченных средств,

руб.

Цель расчетов - определить объем требуемых заемных средств.

После определения величины заемных средств строится график порядка погашения кредита.

Таблица 6

Порядок погашения кредита

период

Кредит, сумма на начало периода

Выплата процентов

Погашение кредита

Общие выплаты

Кредит, сумма на конец периода

469 986

32 899

93 997

126 896

375 989

375 989

26 319

93 997

120 316

281 992

281 992

19 739

93 997

113 737

187 995

187 995

13 160

93 997

107 157

93 997

93 997

6 580

93 997

100 577

Итого

92 117

469 986

568 683

Итак, было принято решение взять долгосрочный кредит. По сравнению с краткосрочным кредитом долгосрочный получается на много выгоднее. Условия: Срок 5 лет, ставка – 7 % .

Сумма процентов за весь период составит 92 117 руб.

Определение прибыли по проекту с учетом источников финансирования

После определения порядка погашения кредита можно уточнить расчет прибыли по проекту с учетом выбранной схемы финансирования. Для простоты расчетов будем считать, что все проценты по кредиту относятся к издежкам. Сам кредит погашается из прибыли. Помните, что в конце периода должны быть учтены ликвидацинные расходы, связанные с проектом.

Таблица 7

Определение размера прибыли в распоряжении предприятия

Наименование показателя

Итого

1. Выручка

от реализации

2.

8 693 000

9 218 000

9 795 500

10 430 750

11 129 525

49 266 775

Себестоимость продукции

3.

10 000

Прочие расходы

4. Прибыль

6 297 000

7 282 000

8 354 500

9 534 250

10 831 975

42 299 725

от реализации

5. Прочие

15 000 000

15 000 000

доходы (прибыль)

5.

32 899

26 319

19 739

13 160

6 580

92 117

Проценты за долгоср.кредит

6.

Проценты за краткоср.кредит

7. Прибыль

6 264 101

7 255 681

8 334 761

9 521 090

25 825 395

57 207 608

к налогообложению

8. Налог

1 252 820

1 451 136

1 666 952

1 904 218

5 165 079

11 441 522

на прибыль

9. Прибыль

5 011 281

5 804 545

6 667 808

7 616 872

20 660 316

45 766 086

после налога

возврат кредита

93 997

93 997

93 997

93 997

93 997

469 986

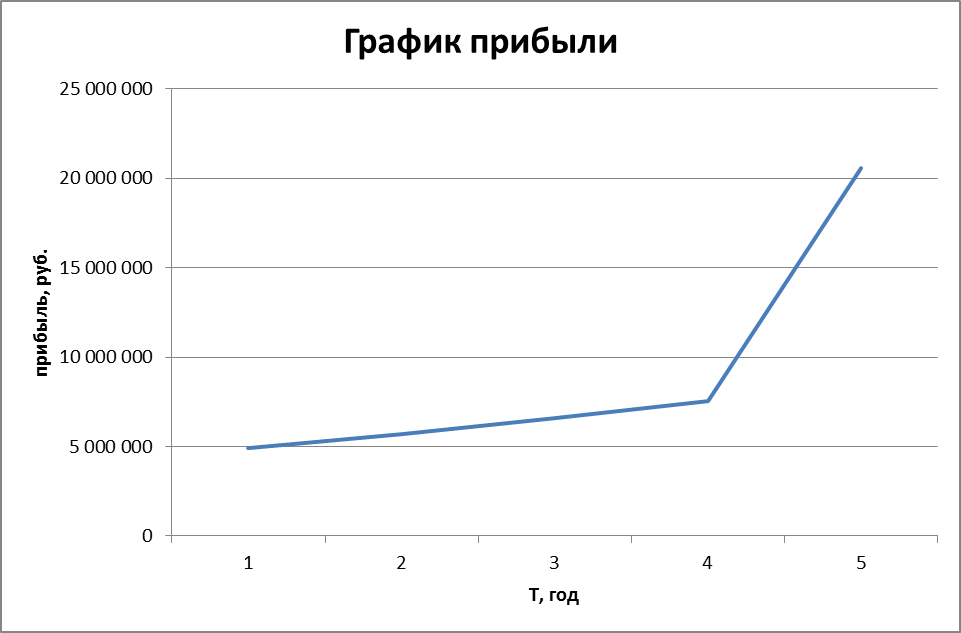

Прибыль в распоряж.предпр.

4 917 284

5 710 547

6 573 811

7 522 875

20 566 319

45 290 836

По графику и таблице видно, что проект реализовывать целесообразно, с каждым годом наблюдается рост прибыли, это связано с ростом объема продаж.

Резкий рост прибыли происходит из-за продажи старого оборудования в размере 1,2 от остаточной стоимости (12 500 000), общая сумма проданного оборудования 15 000 000.